(原标题:笔记:哪些基金指标可以指导投资?(固收类))

@今日话题 #老司基硬核测评# $易方达稳健收益债B(F110008)$

观点

根据回测,不应简单使用历史数据(历史收益率、Calmar比率、规模)外推未来业绩。

在固收基金中,如果追求高收益,应选择超额收益(alpha)高、波动率大(股债仓位高)的基金。如果追求稳健的收益(较高的Calmar比率),应选择超额收益高、波动较低的基金。

正文

我的投资理念很简单:主动投资即预测。只要不是单纯投资现金或宽基指数基金,就必然涉及到预测。投资固收类基金也不例外,一定是选择“未来业绩最好的”而不是“历史业绩最好的”。分析基金时必然用到历史数据,“能预测未来业绩的”历史数据更有效。

那么,哪些历史业绩指标是有效的?网页链接中初步探讨了偏股型基金的有效选基指标:规模、过去1年超额收益。

针对固收(+)基金,也可以做类似的回测,回答2个问题:

(1)哪些指标可以选到收益最高的固收基金?

(2)哪些指标可以选到收益最稳的固收基金?

首先使用choice筛选固收基金(股票仓位、贝塔<0.4),成立年限较长且基金经理稳定,收益波动较小(波动率<1.5%),剔除名称中含C,E,H,QDII,指数字样的基金。

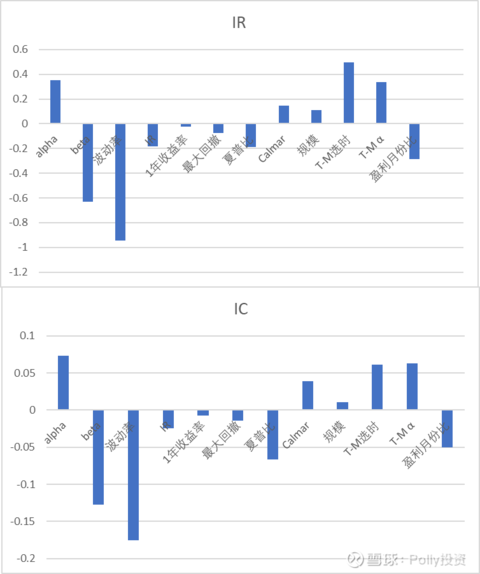

下载、计算下列指标:过去1年超额收益(α),“股票仓位” (beta),股票投资性价比(IR)、年化收益率、波动率、最大回撤、绝对收益性价比(夏普比和Calmar比率)、基金规模、股票择时能力(T-M模型的β2)、选股能力(T-M模型的α)、月度胜率等。

在2016.12-2021.12 5年数据中,回测上述哪些指标可以更好的预测未来1年业绩。

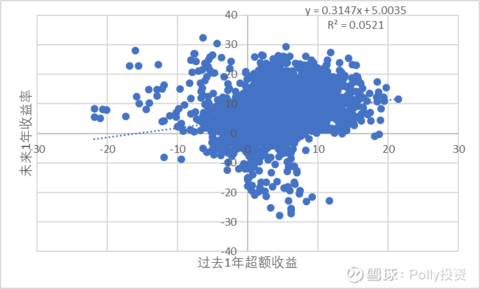

1 哪些指标可以选到收益最高的固收基金?

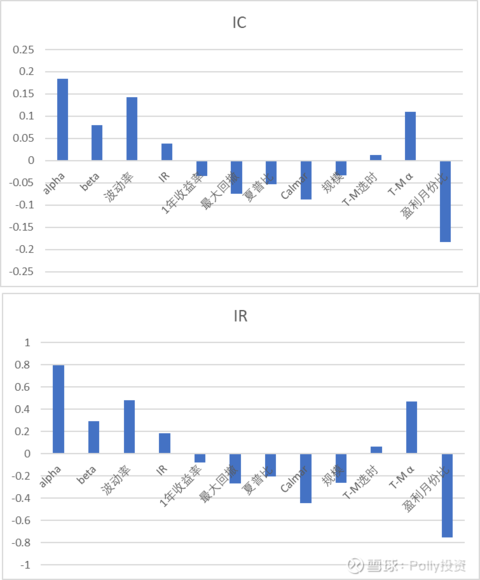

回测发现:过去1年超额收益(α)、过去1年波动率越大,未来收益率越高。盈利月份比(基金赚钱月份的占比,反映基金收益稳定性)越差,未来收益率越高。

数据图表见文末附录1.

说人话:想赚大钱,就要选择跑赢基准多、波动大比较暴躁的基金,不能怂。

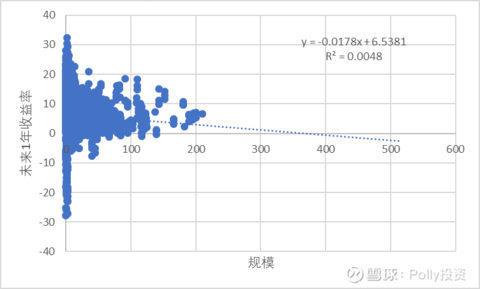

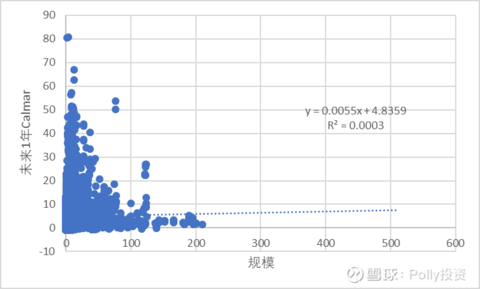

传统用来衡量“稳”的指标,如历史夏普比率、Calmar比率对未来收益率没有正向预测能力。规模对业绩有轻微影响但不显著,规模太小的基金反而风险大。

解释非常明显:要想富,买股票。股票仓位高,债券上杠杆,都能带来更高收益,同时伴随净值波动大。只有能承受波动,才有可能获得较好收益。

当然,多数人买固收基金不是单纯追求高收益的。下面接着测试:怎样获得稳稳的幸福。

2 哪些指标可以选到收益最稳的固收基金?

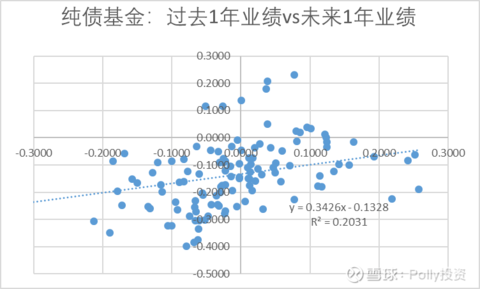

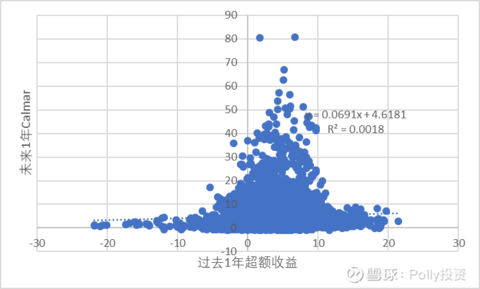

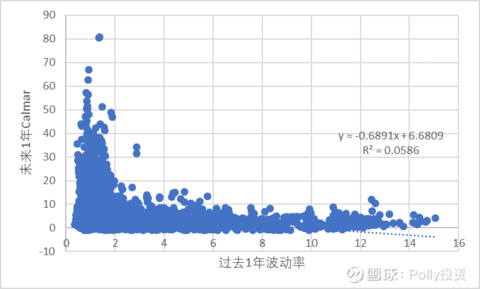

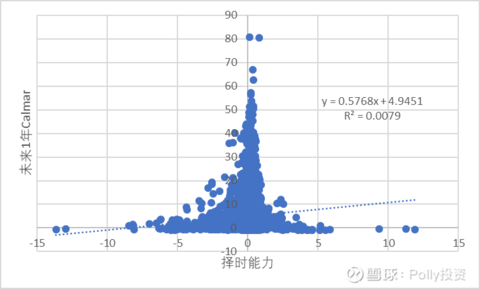

如果兼顾收益高和回撤小,目标是未来1年Calmar比率(年化收益/回撤)最大化。经过回测发现:

过去1年超额收益(α)和择时能力中上,过去1年“股票仓位”(β)、波动率较低的基金,未来收益较稳定。

数据图表见文末附录2.

说人话:想稳定赚钱,要挑选比较稳、有能力的司机,最好擅长战术资产配置股债轮动的。

传统用来衡量“稳”的指标,如历史夏普比率、Calmar比率效果不稳定。规模对业绩影响不大。

3 对热门固收+的数据评测

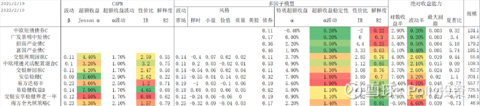

@今日话题发布的 #老司基硬核测评# 中,列出12支固收基金。基金名称及数据如下:

12支基金可分为3类:

第一类:中短债基金。

中欧短债C和广发景明C。此类基金收益率持续性好,历史收益率高的大概率未来收益率高。从量化角度,可直接选择历史收益率高的基金。进一步深入研究可以评估持仓个券的信用风险。整体业绩分化不大。

第二类:长期纯债基金,如招商产业债C和富国产业债C。

纯债基金可以有效分散风险,降低组合整体波动。根据历史研究,长期纯债基金收益率持续性尚可,可以根据过去1年的业绩指标选择基金。背后的逻辑是:此类基金高度依赖公司固收团队的能力,特别是拿券、信评能力,更可能出现强者恒强的局面。

招商产业债和富国产业债过去1年的战绩都不错。个人喜欢场内基金,持有招商双债161716,作为备用现金池。

第三类:固收+(有低仓位股票投资)。

此类基金业绩分化较大。雪球列出的基金都是不错的品种。

按照前面的数据和分析, 易方达稳健收益最接近“超额收益中上,有择时能力,波动率较低”的标准。它也是我场外稳健账户持有时间最长的产品之一,规模的影响有待观察。此外,我实盘持有$安信稳健增值混合C(F001338)$ 和$南方全天候策略C(F005216)$ 。

中欧瑾通波动率低,有一定择时能力,打算作为备选。

4 小结与感想

1 主动投资即预测,赚不赚钱看未来。研究基金很难,因为历史数据不能简单外推到未来。需要评估哪些指标能预测未来。今后要更加重视这个主要矛盾。

2 小散需要专业理论和模型,但不能跟机构和专业研究人员硬拼科学性和精确性。要追求粗略的方向正确,抓主要矛盾。

3 本文局限性:受限于数据量限制、质量和算力,部分回测不够严谨。历史规律未来可能不会重复,有效的因子也可能阶段性失效。

To 读者:晨星网可以查到一部分基金量化数据,最好是有choice或wind,会编程可以聚宽。

附录1 “问题1:哪些指标可以选到收益最高的固收基金?”中的部分回测结果

附录2 “问题2:哪些指标可以选到收益最稳的固收基金?”中的部分回测结果

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP