(原标题:解析张坤在港股的主动管理能力)

易方达张坤是一个争议比较大的基金经理,之前,净值大幅度上涨的时候是“坤坤”,最近,大幅度下跌的时候是”渣坤“。

从张坤管理的易方达蓝筹精选来看,张坤在港股持仓占比不低,而且收益贡献也比较大。那么,张坤在港股上是否具备一定的主动管理能力呢?

下面以张坤管理的易方达蓝筹精选为例,来简单分析一下张坤在港股的主动管理能力。

从历史收益来看,易方达蓝筹精选是大幅度跑赢主流的宽基指数的,甚至能够跑赢主动股基。

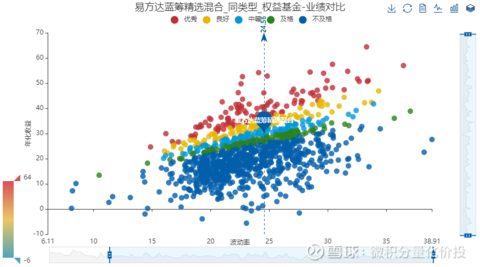

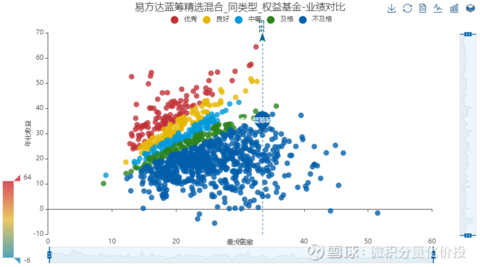

从每年收益来看,收益集中在19-20年,近两年业绩比较一般。与宽基指数对比来看,虽然年化收益最高,但是波动率和最大回撤也相对比较大。

从全市场来看,从收益/风险综合角度来衡量,易方达蓝筹精选处于全市场很一般的水平。收益是比较高,但是在回撤控制上,还有待加强。

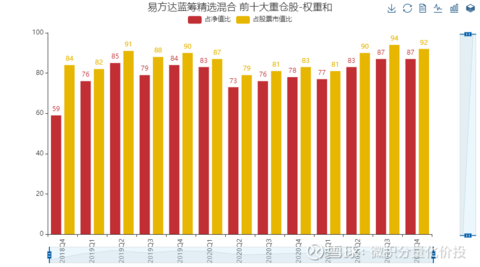

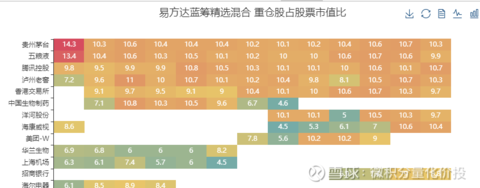

从季报的持仓情况来看,基金的持股集中度非常高,这么高的集中度,净值难免波动会比较大。

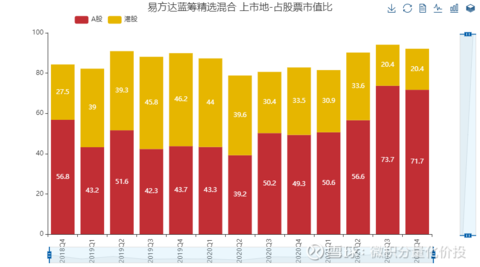

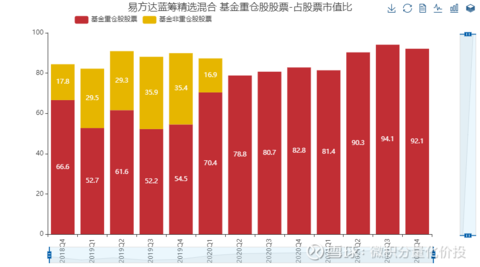

港股持仓历史占比不低,但最近港股持仓占比相对减少。

偏好抱团股,最近的重仓股基本都属于基金重仓股,

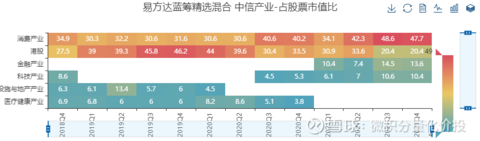

重仓消费产业和港股

消费行业中尤其是酒类持仓比较多

重仓股很稳定

小结一下,张坤的持股集中度高,偏好持股不动,持股偏好港股和白酒,而且持有的股票基本都是基金重仓股。

选股择时能力 = SUM(个股权重的变化*个股涨跌幅)。良好的选股择时能力是指,当股票上涨时,增加个股权重,在股票下跌时,减少个股的权重。可以通过多个维度去观察基金经理的选股择时能力,比如在特定的时间点和特定的股票。分析基于的假设是,基金经理买入股票并持有到下一个报告期,如果中间有仓位的变动或者换手率比较高,分析结果可能存在一定的误差。

举个例子,假设张坤在2020年Q1持有美团权重是0%,到2021年Q2的时候,美团上涨了83.56%,假设张坤在Q2没有任何操作,那么将错过美团的收益,但是从2021年二季报的数据来看,张坤的在美团的持仓上升到了7.7%,那其实在这个中间的建仓是能够抓到这一波上涨的。在Q2加仓美团这波操作就可以认为是一次不错的择时操作。

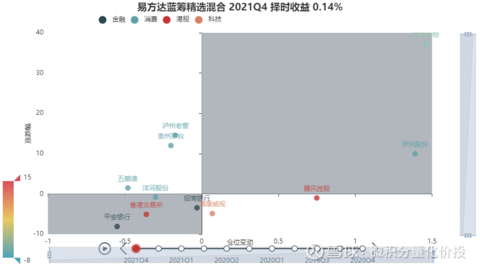

比如根据最近四季度的情况

张坤在21年Q4增加了伊利股份的仓位,同时伊利股份上涨,这个是整的收益率贡献,降低了毛体和老窖的权重,但是这两个股票是负的收益贡献,整体下来,略有择时贡献。

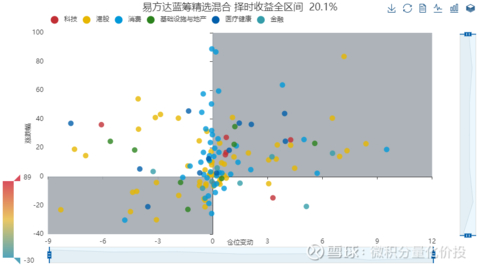

如果我们将每个报告期的情况叠加下来,从整体来看,我们是可以看到张坤其实是有不错的择时判断能力的。

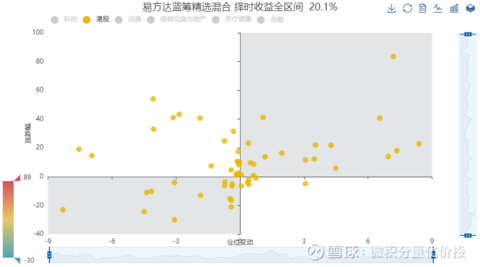

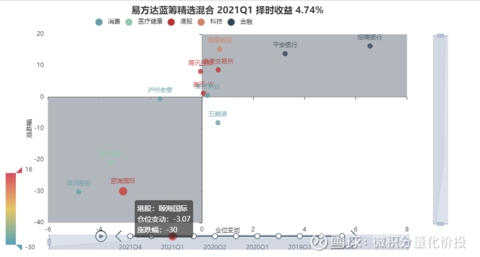

如果我们只看港股,可以看到有好几次比较成功的加仓操作。(有图形的右上角)

如果我们按照不同的大类资产汇总,我们可以看到张坤在港股是有一定的主动管理能力的。

再细看一下,2021年Q1,减掉了颐海国际的仓位,颐海国际在Q1是下跌。在港交所和腾讯上的判断也比较准确。

在2020Q2的时候,对于美团的择时也算是比较成功。

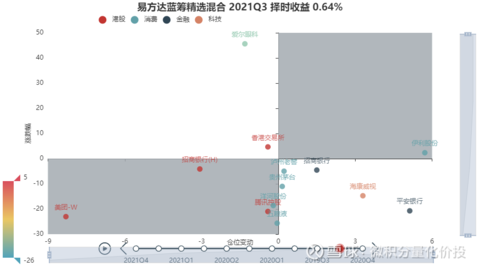

在21年Q3的择时判断上,美团是大幅度下跌的,在这个过程中也慢慢减仓了美团。

在上面的分析中,我们可以发现,张坤在港股上其实是具备一定的择时判断和主动管理能力的。那么张坤在港股的整体投资能力如何呢?

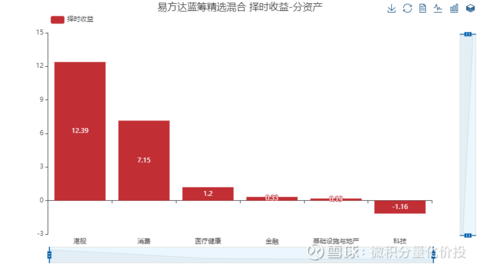

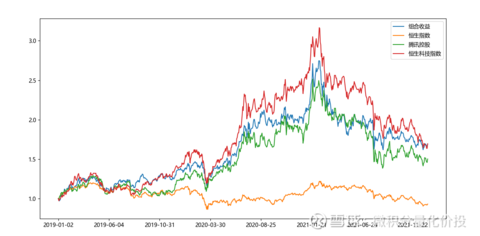

我们将易方达蓝筹精选中的季报持仓中的全部港股持仓拿出来,剔除非港股的股票,然后将港股持仓权重重新归一化处理。(之前占比高股票依然占比高,只不过权重和重新调整到1)。假设在中间不换仓,计算组合的收益率。然后我们将这个组合的收益率,与常规的业绩基准对比来看:

张坤的港股组合收益是能够大幅度跑赢恒生指数。整体走势与恒生科技指数高度相关,但也没有跑赢恒生科技指数。但是能过整体跑赢腾讯控股单个股票。

通过易方达蓝筹精选的分析,其实可以观察到张坤在港股上其实是有一定的主动管理能力的,其中对于美团的加仓和加仓,对于颐海国际的建仓,都是比较成功的操作。但从张坤的港股组合业绩情况来看,虽然能够大幅度跑赢恒生指数,但小幅度跑输了恒生科技指数,略好于单个持有腾讯控股单个股票。

我们来看张坤在2021年中报中的一段话:

市场先生对一只股票出价时,是由两个因素决定的:第一个是投资者对未来盈利、自由现金流的金额和时机的共识,第二个是投资者采用何种贴现率将预期盈利、自由现金流折算成现值的共识。对于第一个因素未来盈利,“趋势外推”是投资者形成对未来判断的一个本能方法,即根据最新的经营数据判断企业的长期经营成果。然而,“趋势外推”有两方面风险:一方面是商业的经营是动态博弈的,当投资人对未来更乐观时,行业的参与者也会更加乐观,这时往往会对产业进行更大的投资,可能产生虽然需求快速增长,但供给增长更快的局面,这也是我们在过去发现很多增长十倍、甚至几十倍的行业并没有给投资者带来可观回报的最重要原因,另一方面,企业的增长会受行业天花板的制约,企业的快速增长往往并不能改变天花板的高度,只是改变了达到天花板的速度。对于第二个因素贴现率,其变动是影响股价短期波动的重要因素,然而,随着投资者持有股票时间的不断延长,贴现因素的重要性是不断减弱的。在长周期内,影响贴现率的两个因素,利率和风险偏好,都有一定的均值回归倾向。今年的股票市场,呈现出对高成长企业的强烈偏好。在对企业出价时,对于第一个因素,投资人愿意对短期的乐观情况做趋势外推,对长期盈利能力乐观,对于第二个因素,投资人倾向于认为目前的低利率会长期维持下去。然而,根据前文的分析,在未来3-5年的时间维度中,这两个因素是否能一直维持不变?对于我们来说,或许需要以更加严苛的标准来挑选企业,问一下自己,如果股市关闭3-5年,我是否还有信心买这个企业的股票。

张坤的这段话阐明了其投资理念关于时间的一个维度:3-5年,也就是他是基于3-5年时间去做投资决策的,中间的短期波动可能他并不会过多关注。因此,我们投资的资金的时间维度也应该与这个时间维度匹配。如果是短期资金,过多关注短期波动,很容易导致持有体验不好。

#老司机硬核测评# #雪球星计划公募达人# #ETF星推官# @蛋卷指数基金研究院 @今日话题 @雪球创作者中心 @蛋卷基金

$易方达蓝筹精选混合(F005827)$ $易方达优质精选混合(QDII)(F110011)$ $易方达亚洲精选(F118001)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP