(原标题:6只获得晨星提名的积极配置型基金评测)

6只基金风险等级相同。

b、基金经理在2021年度是否变动:6只基金在2021年基金经理没有变动,不过华安逆向的基金经理崔莹在2022.1.26离任。需要投资者注意。

c、业绩基准:广发睿毅:沪深300指数收益率*75%+中证全债指数收益率*25%。

华安逆向:沪深300指数收益率*80%+中国债券总指数收益率*20%

交银先进:沪深300指数收益率*55%+恒生指数收益率*5%+中证综合债券指数收益率*40%

兴全绿色:80%×中证兴业证券ESG盈利100指数收益率+20%×中证国债指数收益率

易方达新经济:中证800指数收益率×65%+一年期人民币定期存款利率(税后)×35%

中银优选:沪深300指数*65%+中证国债指数*35%

业绩基准方面,华安逆向和兴全绿色的基准股票仓位较高,

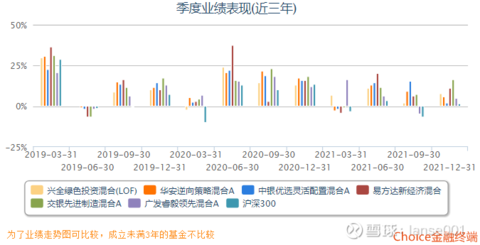

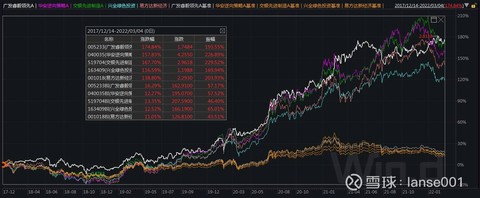

6只基金全部大幅跑赢业绩基准。

二、定性评价

2、基金公司管理团队的稳定性:

广发稳定性最高,华安因为基金经理变动等因素,稳定性较低。

3、投资组合与投资策略的一致性以及合规情况等

先来看各个基金的投资目标和基金经理的理念。

a、广发睿毅:

投资目标:主要通过充分挖掘符合中国经济转型升级发展方向 的行业中领先企业的投资机会。

基金经理林英睿 的投资理念:我们在 Value 3.0 阶段针对上述问题引入更为直接的针对措施:1)从风控的角度引入关于个体公司层面的 ESG 信息;2)对行业的表现引入动量信息。在我们的研究中发现,ESG 信息的引入,对于组合的风险特性有了比较显著的增强,ESG天然能够跟价值因子更好地形成复合因子。它可以从公司三张报表之外提供关于可持续经营的刻画,在一定程度规避尾部风险对组合收益产生的损失,定点作用在了价值

陷阱问题上。而行业动量则更为直接地作用在效率问题上,本质是在加入负债端的约

束条件后,用一定的赔率去换取了效率。历史上优秀投资者对于市场博弈与公司经营的洞察力是能够穿越周期的,但不代表对于他们所使用的方法和参数阈值是要保持一成不变的。面临着市场的变化以及不同的约束条件,我们需要做的是不断的优化迭代,在保持策略核心的稳定性的同时,不断增加策略的适应性,不漂移也不躺平,力求给持有人更好的投资体验。

b、华安逆向:

投资目标:该基金重点投资于价值被低估的股票。

基金经理崔莹(万建军上任时间较短,暂时不评测):

我们认为投资本质上是过程管理,形成与自己个性和知识结构相符合的投资体系,并且

确保这套投资体系能够顺利执行(特别是在逆风期)是关键。从思考角度大多数人是结果偏好,唯正确与否论对错,但是我们一直强调长期复合收益率主要取决于正确率(选股成功率)、所有盈利投资的平均收益率和所有亏损投资的平均亏损率这三个指标,正确率并非越高越好,因为失败的投资可以通过完善的投资方法将亏损限制在可控范围内,而错失十倍股这样重大投资机会的风险却无法控制。我们认为投资上的过程管理就是更好的平衡上述这三个指标,以获得更高的复合收益率。市场是动态变化的,对于一笔投资只要符合投资体系,买入是正确的,之后止损也是正确的,止损之后以更高价格买入还是正确的。《金融怪杰》中吉姆·罗杰斯认为一次交易是指做一个交易决策,从最初建仓到最后全部清仓就算做一次交易,其间围绕最初建仓头寸所进行的加仓或减仓并不计入交易的次数,这说明投资要关注终局而非短期结果,核心是注重过程管理。

c、交银先进:投资目标:该基金通过重点投资于与装备制造相关的优质企业,把握中国产业结构升级的投资机会,

基金经理:刘鹏的投资理念:我们的组合本身不排斥任何周期,但力求企业的内生价值穿越周期具备成长性。与一年前的此时不同,小盘成长股过大的流动性估值折价已经很大程度得到修复,我们认为投资研究在目前状态下没有必要追求市值偏好,聚焦真正的内生成长动力和定价水平即可。投资研究上,我们在依然在三个方面开展投研工作:1)保持跟踪新能源汽车、新能源、军工以及泛半导体等领域的成长机会,等待好的配置机会;2) 跟踪并更新在历史上积累下来的一批优秀的企业和企业家的动向,有些已经进入组合,有些可能还需要等待机会;3)继续拓展覆盖面。

市场机遇方面,我们依然看好港股回撤后带来的优质的个股投资机会,以及社会经济生活走出疫情冲击后,一批具备内生成长力的“疫情受损”公司可能展现的投资机会。未来一段时间,我们仍然将加大在这两个领域的研究力量。我们将一如既往以更大的耐心寻找配置机会,力求控制好业绩回撤,秉承在合适的价格配置造社会价值和经济价值的公司的投资原则,争取为持有人创造稳健回报。

d、兴全绿色:投资目标:该基金通过挖掘绿色科技产业或公司,以及其他产业中积极履行环境责任公司的投资机会。

基金经理邹欣的投资理念: 首先有两个类似数学公理的假设:

1. 自下而上先研究实体经济的产业规律比先研究股市的规律更容易。

2. 关乎产业和企业未来成长的投资对我们而言有更多的研究空间,在成熟行业建立超越前

人的深度认知难度更大一些。基于上述公理,本基金经理选择了以探寻产业规律为本的成长投资方法,去标签的真成长是我们希冀的主要收益来源。

在中观行业层面,我们延续了 20Q3 以来的聚类方法,能够自下而上的刻画不同行业战线

的重要性,但是对于行业间是等权的。这个方法改善了我们在结构性行情下的表现,但是仍然有改进的空间,在接下来的半年到一年的时间里,我们可能会将新的行业配置思想应用进实践中,模型改造已经完成。

e、易方达新经济:

投资目标:该基金在严格控制风险的基础上,力争实现基金资产的稳健增值。

基金经理陈皓的投资理念:在成长赛道中,我们适当增加了军工板块的比重,同时较为前瞻地降低了电动车以及光伏板块的配置比例,得以在四季度成长板块主流品种下跌时,较好地控制了组合的回撤幅度;同时,我们认为部分优质蓝筹股经过一年的估值消化,已经进入了时间换空间的价值区间,因此逢低增持了食品饮料、医药、计算机等行业龙头企业,也为组合带来了一定的绝对收益。此外,报告期内我们在“专精特新”领域也挖掘了部分“新经济”个股,寄希望于这些小市值个股未来能为组合中带来更多的超额回报。

f、中银优选:

投资目标:依托中国良好的宏观经济发展形势和资本市场的高速成长,投资于能够分享中国经济长期增长的、在所属行业中处于领先地位的上市公司,在控制投资风险的前提下,为基金投资人寻求中长期资本增值机会。

基金经理王伟的投资理念:从投资方法来讲,王伟擅长通过基本面的研究,去判断公司的投资价值。“我们是偏成长风格的价值投资,更看重未来公司价值的上升。我国的经济体量和活力都非常大,处于经济快速增长的过程,可以找到很多成长股的机会。这也是我们比较偏好的投资风格。”王伟表示。

王伟有着自己的选股逻辑——研究公司所处行业和产业链,分析公司的核心竞争力和业绩的成长性,结合它的估值来进行挑选。

再来看各个基金的资产配置和运作是否符合投资目标和理念。

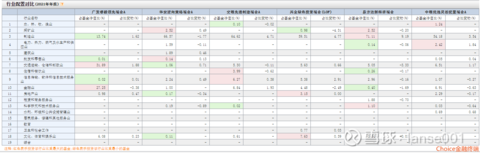

债券仓位都比较低,最高的也只有5.08%.

c、10大重仓股及持仓股票特征:

其中广发睿毅的10大重仓股近3三个月正收益比例较高,选股水平很强。

持仓股票

pe方面:兴全绿色最低,交银先进最高,原因是兴全绿色持有较大比例的金融股票。

交银先进的芯片等行业pe较高。

持仓股票pb方面:广发睿毅最低,华安逆向最高,原因是广发逆向持有较多比例的金融股票。华安逆向持有的宁德时代pb较高。

持仓股票roe方面:华安逆向最低,广发睿毅最高。

从10大重仓股来看:

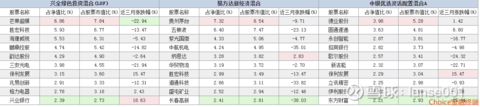

广发睿毅比较偏价值,符合投资目标和基金经理投资理念。

华安逆向比较偏成长,不是很符合投资目标(价值被低估)和基金经理投资理念。,当然如果认为成长股未来的价值被低估的话就还不算偏离目标。

交银先进比较均衡,符合投资目标(偏制造业)和基金经理投资理念。

兴全绿色比较偏价值,符合投资目标(esg)和基金经理投资理念。

易方达新经济成长与质量风格兼有,符合投资目标(新经济)和基金经理投资理念。

中银优选比较偏大盘成长,符合投资目标和基金经理投资理念。

持股集中度方面:

广发睿毅最高为63.17%,比较集中,中银优选最低只有27.16%,其他4只处于29.52%至44.55%之间,都比较分散。

其中华安逆向持有新能源车等热门赛道公司较多,持仓不算与市场逆向,不过崔莹说投资要平衡正确率(选股成功率)、所有盈利投资的平均收益率和所有亏损投资的平均亏损率这三个指标的关系,也就是说投资要关注终局。如果这样理解:只要结局好,是否逆向并不违背理念(基金合同有提到这个基金投资理念是逆向投资策略基于行为金融学的理论假说,即市场有效性不成立。中国股票场发展历史较短、投资者结构不均衡等特征使 A 股市场呈现出了诸多非有效特征,投资者情绪等非基本面特征严重影响了市场走势和股价表现。本基金将采用逆向投资的思维把握市场走势,挖掘估值洼地。)

换手率方面:

近3年中银优选较低,只有184.33%,处于业内平均水平,其余基金处于244.08%至401.03%之间,华安逆向最高,达到406.73%,处于行业较高水平。

可以看出除了中银优选外,其他4只基金换手都较高,显示除了王伟外,其他5位基金经理都有换股较积极,收益较多来自调仓换股。

4、波动与回撤数据:

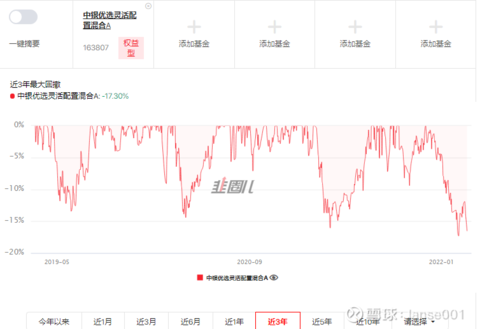

近3年广发睿毅回撤最低,其他基金比较接近在16.06%至18.62%之间。

晨星风险评估:

易方达新经济的晨星风险系数最高,广发睿毅最低。

3、波动率:近3年数据:

@今日话题 @蛋卷基金 @ETF星推官@雪球路演 @雪球创作者中心 、$广发睿毅领先混合(F005233)$ $华安逆向策略混合(F040035)$ $宁德时代(SZ300750)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP