(原标题:恒立液压2021年快报解读)

行情波动剧烈,让很多人心态变坏。这个时候安心看下财报,让自己心里更加安定些。

恒立液压今天发布了2021年业绩快报。

2021年营收93.09亿元,与2020年同比相比增长18.51%,四季度环比增长8.69%,与2020年同期四季度相比下降16.03%。

2021年归母净利26.94亿,与2020年同期相比增长19.52%,四季度环比增长22.7%,与2020年四季度相比下降9.46%。

2021年扣非净利25.59亿,与2020年同期相比,增长16.8%,四季度环比增长17.1%,与2020年同期四季度相比下降10.91%。

图1 恒立液压的产品结构

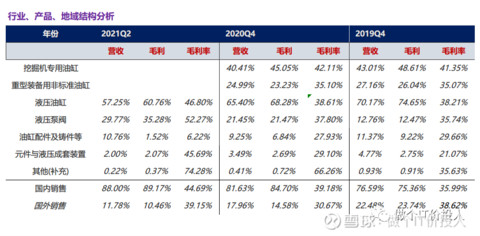

在之前《恒立液压2021年三季报解读》的研报中已经提到公司会逐步往液压泵阀倾斜,从快报来看,液压泵阀增长最快,达到38%,挖机油缸增长12%,符合当初预期判断。

从二季度的毛利率来看,液压泵阀的毛利率明显高于其他品类,带动了公司的净利率提高,从归母净利增速来看,也验证这种推断。

公司整体的营收和净利环比的数据出现了明显回升,但目前外部环境搅动,导致原材料成本端压力增加,增长持续力有待检验。

挖掘机油缸增长,我在想基建发力,带动下游的徐工、三一的需求回升。之前三一,也有在自己发力挖掘机油缸。

从目前的营收和增速来看 ,公司的估值来到合理相对便宜的区间。现在的问题关键在于目前稳经济相关的基建发力会带动多大的需求以及原材料涨价,对其冲击几何?当然,液压泵阀的毛利率来看,技术含金量比较高,应该能部分对冲原材料涨价带来的成本压力。

个股分析,不构成成买卖推荐。

#恒立液压# #三一重工#

#雪球星计划#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP