(原标题:绿鞋机制套利-金茂服务)

目前金茂服务只有港股账户才有资格交易,所以港股通账户无法参与。

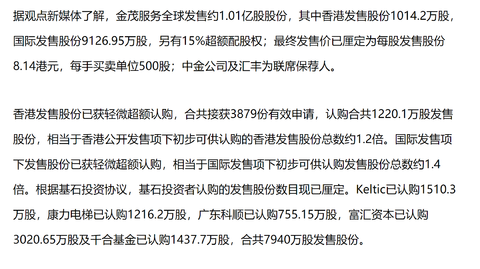

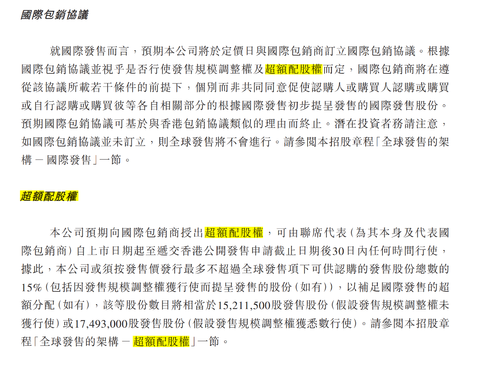

3月10日金茂服务新股上市,上市首日下跌29%,3月11日继续下跌13%。金茂服务本次发行1.01亿股,获得1.2倍小幅超额认购。其中有八成被五位基石投资者承包。另外,服务上市是有绿鞋机制护航,所以按照常理,这么高比例的基石投资者以及绿鞋护航之下,上市首日股价应该会非常平稳,但现实却是两天40%的跌幅。

原因就是出在了中国金茂送股。之前中国金茂按每66.2股持有者能够获赠1股金茂服务,所以共计送出了近1.92亿股。这部分股份也随新股同日上市交易。并且送股分两部分,一部分香港账户3.10日便可上市交易,而港股通账户要晚一天3.11日才能交易。所以表现出来就是连续大跌两天。

再来介绍一下绿鞋机制。绿鞋机制是上市公司上市时候按照发行比例的1.15倍股数进行发行,也就是多发行了15%的股数。等于金茂服务表面发行1.01亿股,其实是发行了1.16亿股。认购者也是按照增加后的股数进行认购。只不过这多出来的15%认购者虽然交了钱,但并没有收到股票,而是一个月后才能够收到。

同时,上市主承销商相当于在发行价上做空15%的股票。金茂本次发行价8.14元,发行了1.01亿股,也就是主承销商以8.14的价格做空了1500万股。如果上市时候股价超过了8.14,那么承销商行使绿鞋权力,金茂多发行1500万股给承销商拿去平掉空单。如此金茂多发行了股数,承销商多获得了佣金,双赢局面。

如果上市后股价低于发行价,那么承销商可以从容从市场买够这1500万股,限时一个自然月。如此,金茂公司没有获得好处,这额外的1500万股没有发行成功。但承销商除了发行的佣金外,另外赚到了一笔1500万股的差价。

所以一般来讲,只要有绿鞋机制护航,新股上市难以大起大落,所以套利空间极其有限。那么金茂服务这次情况极为特殊,因为除了发行的这一亿股,另外还有送的1.92亿股上市交易,也就是卖出的力量多了两倍。不仅如此,对于港股通的账户来说,收到送股后只能卖而无权买入,这更是助涨了空军的力量。再加上服务上市的时候正是港股即将再创新低的恐慌之时,所以才会有两天40%的跌幅。

现在,金茂服务最新股价5.05,主承销商只要在8.14元之下买够1500万股,就能赚得盆满钵满。但是对于套利者,知道了潜在的这1500万股多头实力,并且它只有一个月的期限,这就为套利留足了空间。对于一个只有50亿市值,且大部分并未上市流通的港股(总股本8亿股,上市交易只有2.9亿股)想买够1500万股其实并不容易。

首先公开发行的1亿股里,基石投资者锁定8成,剩下2000万股投机部分于上市当天应该已经卖出,投资部分既然8块钱都愿意申购,那么没理由跌到5元反而卖出。所以空头买够1500万股的希望在那1.92亿股的送股里面。中国金茂大股东加平安新华两大战略投资者就合计持有60%的股权,他们这部分持有里是不会卖出的,也就是1.92亿中的1.15亿没有指望了。其它的7700万股中也会有大量的长期投资者,所以筹码其实并不多。上市前两天是交易量最大的两天,绿鞋其实只买了一点点,否则不会跌幅如此巨大。那么绿鞋其它部分只能后期拉高抢货,但也是时间紧任务重。而且越是拖到后面,进来套利的抢肉者就会越多。

考虑到目前的差价对绿鞋机制承销商已经利润丰厚到难以想象,并且收到送股的账户往往会第一时间卖出,也就是上市前两天的主要抛售已经完成。所以推测绿鞋会尽快买够股数。那么这期间就是套利者参与的最佳时期!

最后,这篇帖子的本质是投机套利,不涉及价值分析。但还要稍微介绍一下金茂服务的价值和估值。目前已经上市的物业公司分为商管类和住宅类,其中前者估值高,后者估值低

住宅类中又分央企和民企,民企由于主体存在风险,所以民企物业的估值自然远远低于央企。而金茂服务不仅是央企,而且业务涵盖住宅,商业,产业园区,同时又是物业费相对最高一档的优质物业。公司业绩指引2021,22,23年的净利润分别是1.7亿,4.5亿和7亿,如果指引得以完成,那么金茂服务的估值比很多民企都低。

再最后,目前市场上几乎没有过套利绿鞋的,所以以上分析全属于推理判断,并不保证一定成功。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP