(原标题:【腾讯年报前瞻】不要问腾讯哪天能回本)

乍暖还寒时候,股市却已绿意盎然。

开年以来,腾讯控股已累计下跌17%,年报披露在即(3月23日),为帮助韭友们跳出情绪看本质,特写此文,旨在回答一个问题:大跌之下,腾讯的基本面变了吗?

开始之前,有必要复习一下互联网业务分析的方法论:

互联网公司的核心资产是用户,因此无法像传统行业那样使用资产负债表来分析,而是要从用户获取和用户变现两方面来分析。

具体到腾讯,不论股市如何变脸,腾讯的生意模式短期内依然没有改变:

腾讯的整个生态体系以通信为基础,微信和 QQ 是腾讯生态金字塔的基石,通讯+社交具有强网络效应和高转移成本,使得公司的用户资产非常庞大且稳固,然后在这个基础上通过游戏等增值服务、广告、金融与云业务变现。

下面根据腾讯年报的收入结构展开讨论。

腾讯游戏、腾讯视频、QQ音乐等增值服务收入占据腾讯的半壁江山,决定了腾讯利润的基本盘。

虽然我不玩网游,但是不妨碍我找数据,就像美剧里的毒枭头子自己从来不吸。

根据专业咨询机构统计,2021年月活用户规模TOP10的国产游戏中腾讯占据7席(见下图),霸主地位依旧在,但是《王者荣耀》《和平精英》等头牌游戏的同比增长率均为负值,说明一款再火爆的游戏也有它的生命周期,更何况还有短视频的替代作用。

新游戏方面,2021年腾讯有两款新作进入了TOP10,分别是《英雄联盟手游》和《金铲铲之战》,我去应用商城看了一眼,两款全都是抱着《英雄联盟》的大腿在炒冷饭。没办法,新游戏版号的发放进一步收紧,腾讯游戏开发也只能越来越谨慎。

根据腾讯业绩报告,第三季度网游收入449亿元,同比增长8.4%,保守估计全年网游收入1600亿元,同比增长0%~5%。

P.S.游戏收入的影响因素包括用户规模×有效用户时长,后者的重要性不容忽视,然而我翻遍网络也没有找到这方面的资料,恳求资深韭友在留言区分享。

这部分收入包括手游渠道分成(约30%)、直播打赏和QQ秀等虚拟道具、腾讯视频、QQ音乐,排名分先后。

你也许无法理解,卖直播小火箭的收入比腾讯视频和QQ音乐的会员费加起来都多,老实说,我这个会计男也不理解,但这就是时代的需求,是人性的呼唤。

说到腾讯视频,每年都能带给观众几部诚意之作,比如去年的爆款《扫黑风暴》和《开端》。但是QQ音乐就差点意思了,我作为小小小股东,友情购买了绿钻会员,然而推歌的算法比网易云差了不止一星半点,浪费了重金买下的那么多版权。

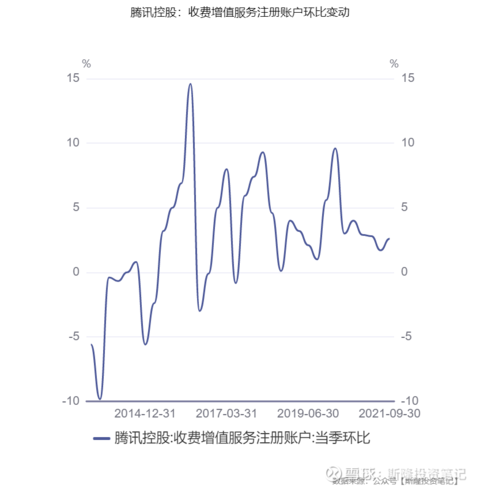

吐槽结束,回来看收费增值账户的增长情况(见下图),虽然增长率不及从前,但不论淡季旺季环比都能保持温和增长。

根据腾讯业绩报告,第三季度社交网络收入303亿元,同比增长7%。保守估计全年社交网络收入1100亿元,同比增长0%~5%。

之所以先说金融与云服务,不光是因为它的收入占比排在第三位,还在于其对腾讯业务增长的重要作用。

如今中概互联网黑云压城,游戏、直播、教辅轮番挨锤,金融与云业务的增长几乎成了全村的希望,但也随时面临着监管部门“A4纸二向箔”的降维打击。

打开微信的服务页签,腾讯的金融业务一字排开:钱包支付、微粒贷、理财通、保险。由于本职工作与金融相关,这里可以多谈一点。

钱包支付:依托微信庞大的用户基础,向接入微信支付的商家收取费用,这是一块厚厚的护城河红利。遥想当年微信向银行低价推销支付接口,各家都爱答不理,不出一年就调头来排着队跪求了。同时,支付业务还可以为理财通和微粒贷提供流量入口。虽然也有政策干预,比如前阵子规范收款二维码的使用,但是对业务功能的影响有限。

微粒贷:商业金融的本质是借到低成本的钱,借给能够承担高成本的人。腾讯自身没有放贷资质,但它持股微众银行,通过微信导流分得微粒贷的收入。微粒贷的发展一直比较保守,规模远不如某呗,消费贷分期支付干脆雪藏。也许是腾讯天然缺少消费场景,也许是腾讯的审慎选择,但时至今日,我倒不觉得是件坏事,关系到国计民生的业务,不下重注是对的,教辅、房地产暴利、电子烟,说没就没了。

理财通:如今的理财通是一个全面、方便的基金理财代销平台,与支付业务相同的道理,规模做大后,你想上我的货架先得交钱,躺赚。未来财富管理行业一定要向投顾转型,代销平台要变为财富顾问,这将成为大资管行业的必争之地,腾讯作为互联网势力,能否有资格入场一较高下,还得看西二环大佬的觉悟。

保险等持牌机构:巴菲特成功的重要拼图是收购盖可保险后获得的低成本资金,腾讯肯定也想复制经典。目前腾讯已参股互联网银行、互联网券商和互联网保险,已持有第三方支付、基金支付、小额贷款、基金代销、保险经纪、公募投顾等牌照,分布不可谓不广,然而要想进入金融核心领域依旧困难。

小结一下,目前腾讯金融业务增长的主要动力还是基于微信用户的流量红利,在用户规模已经见顶的情况下,收入的增长依赖于交易支付和理财销售的渗透率。

根据腾讯业绩报告,第三季度金融与云服务收入433亿元,同比大涨30%。保守估计全年金融与云服务收入1500亿元,同比增长20%左右。

腾讯的广告收入来自微信和QQ的植入广告,以及视频和新闻的媒体广告,这些都与腾讯系产品的活跃用户规模MAU及有效时长高度相关。

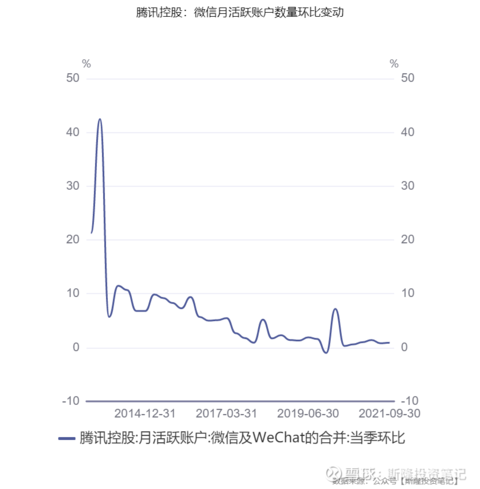

自从短视频在移动互联网世界异军突起以来,用户增长乏力就一直是腾讯最大的利空因素。

先看用户规模。微信用户规模已经连续多年滞涨,QQ用户规模更是负增长。

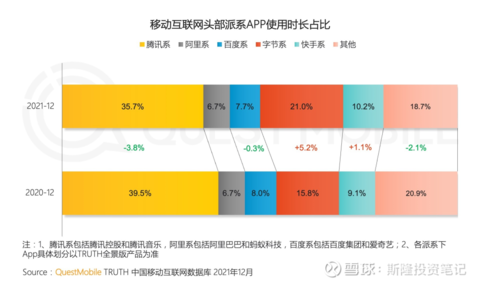

再看有效时长。短视频的侵蚀效应明显,这就不难解释微信为何给视频号博主如此优厚的政策,只为让老乡别走,再多留一会儿。

根据腾讯业绩报告,第三季度广告收入225亿元,同比增长5%,保守估计全年广告收入800亿元,同比下降3%~5%。

以上加总,保守预计腾讯2021年收入合计5000亿元,同比增长3.7%。

假设毛利率由于竞争加剧、获客成本提高【重要假设1,获客成本的变化值得单开一篇】,从2020年的45.8%下降至42.8%。

假设投资公司估值增加产生的公允价值变动损益下降至400亿元【重要假设2,被投资企业的市值变化也值得单开一篇】,由此净利率由2020年的33.2%下降至28%。

综上,算得腾讯2021年预计净利润合计1400亿元(5000×28%),同比下降12.5%。

使用PE估值。经过前面的业绩分析,可见腾讯的游戏、社交、支付等基石收入都未到伤筋动骨的地步,然而当下市场情绪确实是丧到不行,动态市盈率只有15.2,用倒数算一下,腾讯股票的收益率已经达到了6.6%,远高于五年期基础贷款利率(LPR)4.6%,我至少会给腾讯21.7(1/4.6%)的PE水平。由此计算腾讯市值为3万亿人民币,折算股价为385元港币。在此价格之下,市场可能有些情绪化了。

回头看,自己开始建仓的时点有些高估了,但长期看,腾讯未体现在利润表中的投资收益才是我投资腾讯的逻辑所在。

我已做好准备,接受市场先生的鞭挞。

$腾讯控股(00700)$ $恒生互联网ETF(SH513330)$ $中概互联网ETF(SH513050)$

@今日话题 @徒步三萬里

#星计划创作者# #恒生指数跌破20000点关口#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP