(原标题:2021年万华化学年报解读)

因为有过预告和业绩快报,这份年报没有什么轰动效应。但这是一份极其优异的年报,是远超去年机构们的预期的。按照市场通常的逻辑,整个2021年,万华化学应该伴随着机构不断向上修正预期,股价不断向上实现突破才对。即便年初的第一波太过猛烈,2021年也应该不断有冲击新高的机会才对。而真实的走势却是单边下跌,时至今日已经腰斩。完全看不出全程景气周期炸裂的业绩表现的样子。而我在年初猜测的250亿业绩完全靠谱,却没能占到一丁点好处。今天的大跌郁闷之极,发了不少牢骚,分析年报也无精打采。但是牢骚归牢骚,日子还要过,该做的还要做。明天太阳一样升起,所有苦难终将是插曲。整理下心情,来看这份年报。

一、将无效的收入LPG贸易剥离,今年是604万吨,按照每吨640美元均价,2021全年的平均汇率6.4512计算,21年的LPG贸易额高达250亿元。同样的逻辑19年和20年的182万吨和440万吨分别是55亿和121亿的贸易额。仍在高速增长,近三年占总营收的比例分别是8%、16.5%和17.2%。这个“无效的”贸易规模越来越大,并且这个趋势仍将延续。之所以有这个判断,不是线性外推,是琢磨了一下万华的小心思。万华现在很重视总营收,因为眼下的两个目标的实现跟总营收息息相关。一个是2019年11月所说的“三步曲”的第一步,两年进前20,时间上看2021年已经到了,按年报说的排全球化工第29。那是7月份的评比,依据也很可能不是2021年的数据,这又过去大半年,29的位置不知道提升了没有,但进前20着实有点悬。以往万华吹过的牛鲜有实现不了的,这次够呛了。另一个是全球500强,这是万华近期的另一个目标。这两个目标都是针对总营收来说的。所以通过扩大LPG贸易规模来增加收入是捷径。万华有空间也有意愿继续做大LPG贸易额,只是对利润无效。这是我可以diss一下万华的为数不多的点。

二、剥离了LPG贸易的无效营收,21年的还原营收是1205亿,化工板块的有效营收是364亿,成本为260亿左右,毛利为104亿,毛利率高达29%+。同样,还原的2020年的毛利率仅为9%。化工板块的毛利率上升20%。而化工板块有效增长254亿,是2020年110亿的2.3倍。所以21年由毛利率的提升增加的毛利是22亿,剩下的72亿则是业务增量提供的毛利。除了2021年化工产品大都处于景气周期的价格因素外,这功劳无疑要算到大乙烯项目上。

三、聚氨酯板块,毛利212亿,比20年的150亿增加了62亿,同样是既有价格因素也有增量因素。价格上MDI处于景气周期,我按照一整年每天的国内市场报价平均了聚合MDI的均价,2021年是20182元,2020年是14917元,上涨5200元。同时2021年烟台技改新增产能50万吨,BC新增5万吨,一共55万吨,光以聚合测算起来,新增收入就能达到225亿。另外还增加了25.5万吨聚醚产能,产能利用率100%,2021年硬泡聚醚均价14276元,这又是36亿收入。这260亿基本和收入差吻合,如果按照21年聚氨酯板块的毛利率35%测算,毛利应该增加91亿,实际则是62亿,这29亿的差是毛利率从43.5%降到35%损失的。量价齐升,毛利率怎么会降8.5个基点呢?只有一个解释了,成本端涨的更多。2021年纯苯均价7,109元/吨,同比上涨81%。这都讲得通了。这是我第一次详细推算MDI涨价因素对毛利及毛利率的贡献。起因就是对21年聚氨酯毛利率的不解。过去一直认为MDI只要涨价对万华就是大好事。对成本端的转嫁深信不疑,认为成本涨价格更涨,这符合产业链向高附加值产品延伸的一般认知。但这次推算让我大跌眼镜,大宗化学品的成本转嫁能力是存疑的。这一发现的好处是,万华业绩对终端产品的价格波动减小很多,不用再盯着MDI价格去猜利润降幅和股价涨跌了,成本端是否同比例变动还说不定。

四、相比之下,精细化学品及新材料就相形见绌了。尽管收入从80亿猛增到155亿,接近翻倍,但毛利却仅从20.2亿增到32.87亿,毛利率继续下降到21.25%。近5年从31.5%降到21.25%。毛利仅占比8.65%,这看上去和精细化工及新材料的地位完全不匹配。万华将产业链向高附加值方向延伸是战略,是一直都在孜孜以求的大方向。并且近年来四面出击,遍地开花,增长迅速。年报中强调的2021年的重大成果中ADI、PC、水性树脂、TPU、PMMA都取得长足发展,可降解塑料PBAT和三元正极电池材料也投产了,成绩有目共睹。毛利率一降再降,只能说明产品结构变化明显。毛利比重的问题,我认为是石化大乙烯项目带来的暂时性的结构失衡。聚烯烃向高附加值产品延伸还没实现。这反而是未来极大的看点,都知道POE在21年审批受阻,国家21年一个双碳的项目都没批,这和“双碳目标”息息相关,但POE是“卡脖子”的高端产品,国家没有不支持的道理。年报里没明说,全篇直接提到POE的只有一处,是写研发成果“公司2021年研发投入31.68亿元,主要围绕高端化工新材料及解决方案、新兴材料等新业务板块技术孵化投入,例如碳中和相关技术、聚氨酯泡沫降解回收利用、可降解材料及关键单体、高性能材料(尼龙12、特种PC、POE、光学级PMMA等)、新能源储能及电池材料、分离与纯化等研发项目。”另外在未来展望中,“未来公司还将利用现有工业园一体化产业链优势,继续加大烯烃及下游产业链投资,大力开拓万华聚烯烃高性能材料平台,促进中国聚烯烃产业链转型升级。”由此可见,高端聚烯烃一定是万华乙烯产业链向高附加值产品延伸必经之路,POE一定会落地,且不是终点。POE只是为高端聚烯烃打前站。我维持未来聚氨酯和高端聚烯烃双轮驱动,精细化工、新材料百花齐放的战略布局的看法。精细化学品及新材料附加值高,毛利率干不过化工板块是我不理解和接受不了的。我对这个问题进行了深入思考,结论如下:精细化学品及新材料的原材料来源于内部供给,具体说是化工板块C2\C3\C4生产线上的中间产品,从源头的原料到中间产品的原材料,这一段的毛利归属于化工板块,精细化学品及新材料的毛利只是从中间产品到最终产品这一段,所以两者没有可比性。如果从源头原料到最终产品的整体毛利,50%左右是相当高的了。

五、现有的在建工程的预算数1600亿,近5年的购建项目的资本支出843亿,据此推算现有项目全部落地,还要投入800亿左右。还不包括未来几年的计划项目,未来三年,资本支出很可能超过千亿规模。然而,万华现在手里不到400亿类现金,扣掉分红的78.5亿,就剩320亿了。而短借539亿,一年内到期的长借42亿,长借156亿,资金压力很大。不考虑资本支出,光2022年面临260亿的资金缺口。考虑资本支出,资金需求会超过500亿。虽然万华的经营造血能力强劲,未来几年估计平均每年经营造血250亿,还会有200-300亿资金缺口。只能靠扩大负债规模解决了。年报列示了2021年通过银行间市场发超短债融资的172亿的利率,最高的2.75%,如此低的融资成本,说句大实话,不用白不用。但总体上看,这几年包括未来几年,万华的扩张有些激进。从现金流量表看,2016年至2020年的5年里,经营性现金流净额一共796亿,但投资的净额一共620亿,购建长期资产是614亿,万华是依靠内生式投资实现高速扩张。2011年至2015年的5年,经营性现金流净额一共只有183亿,“销售商品、提供劳务收到的现金”一共1158亿,而2016年至2020年的5年分别是796亿和3515亿。万华化学的高速扩张非常稳健。万华的扩张完全由自身的造血能力支撑,近5年,筹资活动净额流出45亿,给股东分红和支付利息一共260亿。也就是说,2016-2020年5年的高速扩张,万华化学没有外部输血,完全依靠自身的造血功能支撑了高速扩张的资金需求,同时还有剩余来适当回报股东。但是最近2年,经营性现金流净额448亿,投资性净流出526亿,筹资性净流入374亿。风格明显大变,开始大规模举债扩张,未来三年这种势头难见缓和。今年是各种化工产品都处于景气周期,实现了共振,资金还捉襟见肘,未来碰到困难年份,资本结构将承受考验。

六、万华涉足的领域越来越多。有一些可能并非出于本意。年报中有八个字意味深长“为国分忧,为民造福”。碳达峰,碳中和的大政策环境下,万华涉足一些不擅长的领域非常正常。这些领域采取合作的方式,光伏、风电、核能、余热利用、碳纤维都做了布局,但明显不是万华“要么不干,要干就自己做成最好”的风格,我对这些领域的布局持保留意见。但万华肯定要主动做一些事情。今年福建的10万吨TDI设备提了9亿减值,要不然4季度的业绩也有60亿,环比不会下降那么多。接下来肯定要花大力气改造。未来在绿色化工、高端化工的大趋势之下,能源和产业结构会发生巨变,这是一定的,对万华来说是机遇,也是挑战。万华从不惧怕挑战,未来是光明的。年报中有一句话:“园区化、一体化、大型化、高端化、精细化、国际化是未来化工行业发展的方向。”对比现在的万华,走的正是标准的这条路。不谦虚地说,这“六化”万华已经做的很好了。万华的先进性可见一斑。

七、至于2022年的业绩就不猜了,完全没逻辑猜。今年的聚氨酯毛利占比从77%降到了55.8%,大乙烯让化工板块异军突起,精细化工和新材料高速发展,遍地开花。国内和国外的收入基本达到五五开,聚氨酯里TDI和聚醚都达到了一定规模,万华再也不是靠紧抓一个MDI产能及国内价格就能猜个八九不离十的万华了。我放弃努力。22年的化工行业很难维持21年的景气度,万华的增量业务也不多。最值得期待的宁波技改的60万吨MDI,有可能22年能完工,年报显示已经完成了55%。即便完工,也很难贡献多少产能。新材料还会惊喜不断,已投产的PBAT和三元正极材料将开始贡献产能,其他“小花”也可能不断绽放。但是对业绩的具体贡献就没法估量了。

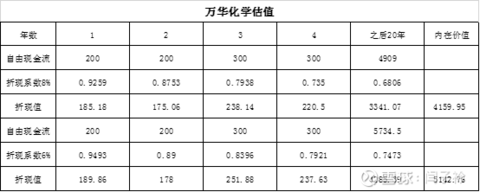

八、以前老是猜,万华未来一年的业绩多少,该对应多少市值。经过了2021年,我深刻认识到这么做毫无意义。(我几乎分毫不差地猜对了250亿净利润,比任何一个机构都牛。也猜对了MDI会维持在20000元以上一整年,但是带来的却是股价单边下行的结果。)市场的心思没人知道,眼光放在5年后吧。我很少想过去努力求证一下万华的内在价值,因为在我眼里根本不可测,但这次我尝试一回。目的不是得出一个尽量接近事实的准确值。只是想看看万华最少值多少钱。

假设很关键,我假设5年后现有的项目全部落地,3000亿收入,其中无效的LPG贸易500亿,正常年份,其余2500亿营收的整体毛利率25%,净利率18%,450亿利润,自由现金流500亿。以后不再成长,万华保持这个状态再活20年。未来4年的自由现金流按200亿,200亿,300亿,300亿计。我觉得这个假设,自由现金流估计基本靠谱,关于成长和生存年限保守。依此假设,目前万华的内在价值4000-5000亿。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP