(原标题:为什么普通投资者更适合沪深300)

雪球最近有征文活动,主要是关于宽基的,熟悉我的朋友都知道,我之前有简单介绍过自己的投资体系,目前总体投资策略上,我对自己投资体系中基金的定位有了新的认识:

基金投资能以最小化的精力投入尽可能拓展投资覆盖面,所以对于基金的买入,会优中选优,只挑最优质的,基金层面主要配置“优质行业指数+优质SmartBeta指数+优质主动基金”,对于标的选择会优中选优,提高建仓标准,我的2022年咸鱼基金武器库里面包括的主要有:

优质SmartBeta指数:a.消费红利 b.创业蓝筹 c.创成长 d.红利潜力 e.红利低波

优质行业指数:f.中证白酒 g.中证消费 h.科创创业50

优质主动基金:i.兴全合宜/兴全合润

但是对于很多新手或者风险偏好比较低的朋友来说,行业指数基金或者主动型基金的挑选难度以及波动性更大,宽基更为合适,那么宽基当中,我最推荐不是中证500或者中证1000,而是沪深300

我们先对比下宽基的历史表现情况:

可以看到从历史统计数据来看,沪深300的全收益表现在宽基里面是比较好的,我们先看下沪深300指数的编制规则:

样本空间:

指数样本空间由同时满足以下条件的非 ST、*ST 沪深 A 股和红筹企业发行的存托凭证组成:

科创板证券、创业板证券:上市时间超过一年;

其他证券:上市时间超过一个季度,除非该证券自上市以 来日均总市值排在前 30 位

选样方法:

沪深 300 指数样本是按照以下方法选择经营状况良好、无违法违规事件、财务报告无重大问题、证券价格无明显异常波动或市场操纵的公司:

a.对样本空间内证券按照过去一年的日均成交金额由高到低排名,剔除排名后 50%的证券;

b.对样本空间内剩余证券,按照过去一年的日均总市值由高到低排名,选取前 300 名的证券作为指数样本

简单来说,沪深300就是挑选沪深两市(包括科创板和创业板这两个新兴行业聚集的板块)里面市值前300名的企业,成分股不能是ST股,科创板或者创业板上市满一年,其他满一个季度

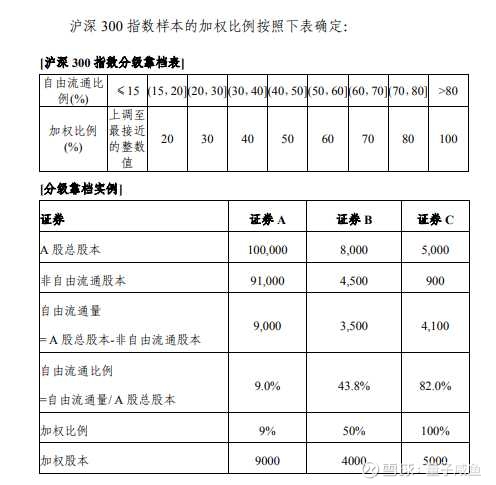

所有的宽基指数基本都是市值加权型指数,沪深300也不例外,同时调整股本数系根据分级靠档的方法对样本股本进行调整而获得。

分级靠档指的是计算沪深 300 指数时,根据自由流通量所占样本总股本的比例赋予一定的加权比例,以确保计算指数的股本保持相对稳定:

自由流通比例 = 自由流通量 /样本总股本

调整股本数 =样本总股本× 加权比例

成分股调整周期为半年一次:

一般在每年 5 月和 11 月的下旬审核沪深300 指数样本,样本调整实施时间分别为每年 6 月和 12 月的第二个星期五的下一交易日。

前十大权重:

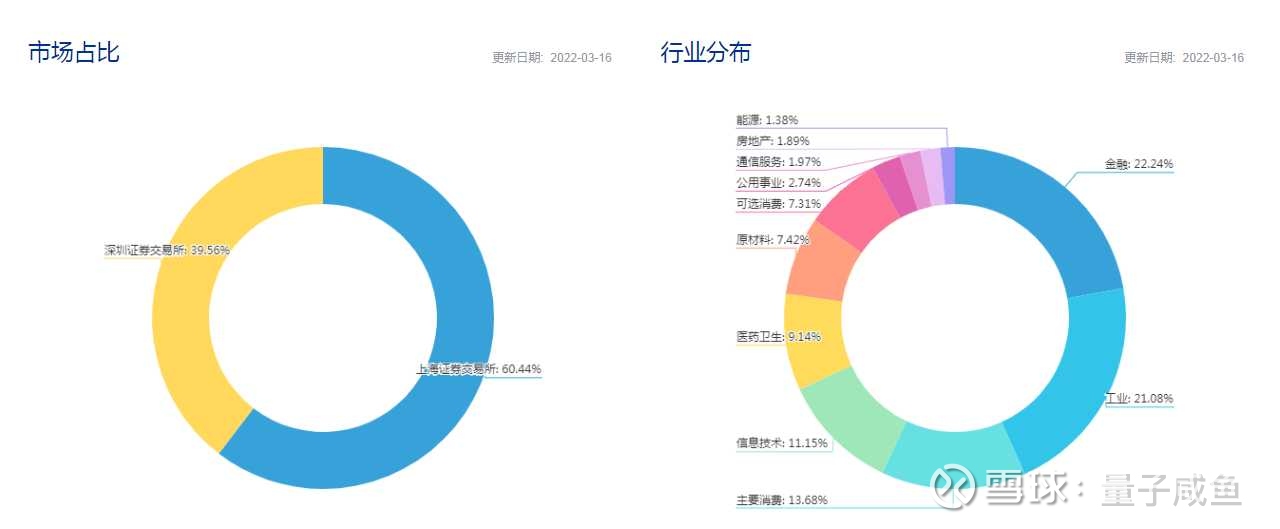

沪深300行业分布:

可以看到沪深300不仅成分股主要是各行业的龙头企业,而且行业分布也比较均匀,其中金融22.24%,主要消费13.68%,可选消费7.31%,医药卫生9.14%,不会像上证50、中证100那样金融占比较高,沪深300金融行业占比仅22.24%,作为对比,我们看下上证50和中证100:

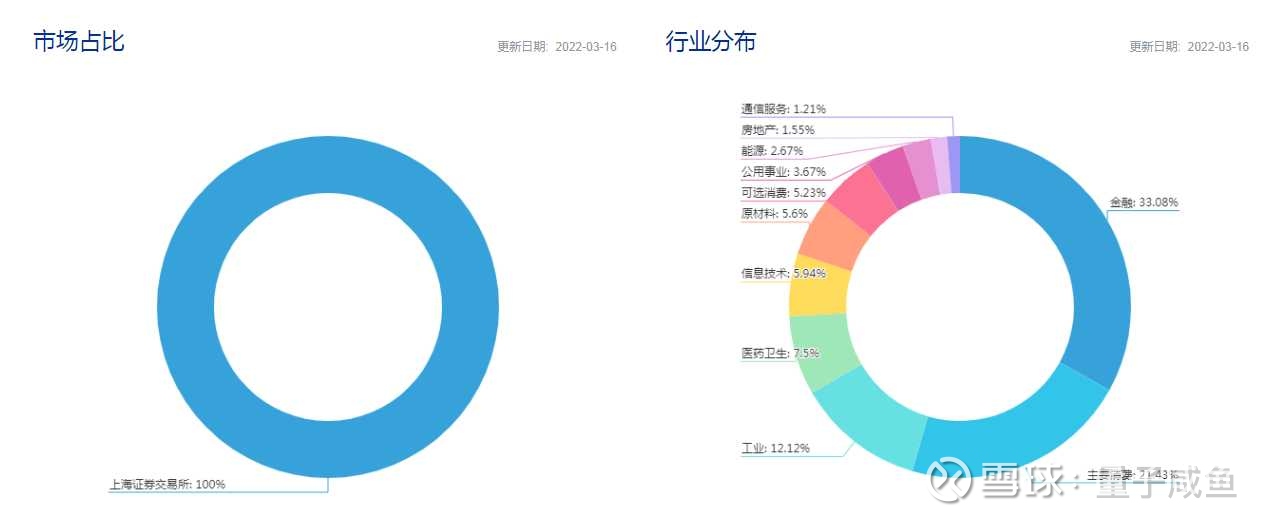

上证50中金融占比33.08%,明显高于沪深300,主要消费21.43%,可选消费5.23%,医药卫生7.5%:

中证100中金融占比27.69%,明显高于沪深300,主要消费18.81%,可选消费8.22%,医药卫生7.22%

上证50和中证100由于更偏爱大市值企业,导致指数的金融行业占比过重,相比之下,沪深300指数的金融占比更低,行业分布更加均匀,另外中证500和中证1000更加偏爱中小市值企业,沪深300的优势主要是:

a.做多中国,买核心资产

既然要做多中国,分享中国经济发展的红利,那投资标的必须囊括中国的核心资产,相比之下,沪深300的企业比起中证500和中证1000更具备代表性,另外随着A股投资者机构变化,散户占比在下降,从指数层面来讲,买市值过小的企业容易导致流动性折价,因为随着A股机构投资者占比提高,散户更多借道基金来分享经济发展红利,市值过小的企业难以容纳大量资金,基金经理会更偏爱流动性更好的大市值企业,中证500还好一些,中证1000的成分股未来可能面临流动性折价问题,影响投资收益

b.沪深300行业分布更均匀,规避行业风险过多暴露

沪深300相比于上证50和中证100来说,行业分布更加均匀,而且金融行业占比更小,金融行业主要是银行、保险、券商这两年收益都不怎么好,并且金融行业与宏观经济的相关性更加密切,周期属性更强一些,降低金融行业的配置可以使得指数更加稳健

c.买龙头,强者恒强

马太效应是社会运行的普遍规律,在各行各业的龙头企业都会存在强者恒强的马太效应,比如基于规模化的成本领先优势,比如基于常年营销宣传的品牌护城河,比如基于用户网络效应积累的用户粘性等等,龙头企业往往可以利用自身的资源优势抢夺竞争对手市场份额

那么看看这次雪球征文中测评的与沪深300指数相关的基金标的情况:

I.易方达沪深300发起式ETF联接A (110020):

场外基金,目前规模64.13亿元,管理费+托管费只有0.2%,费用相较于传统的指数基金0.6%还是要便宜不少

II.泰达宏利沪深300指数增强A (162213):

场外的指数增强型基金,在A股由于机构投资者占比还不够高,通常来说基金经理的主动增强操作(包括优化个别成分股以及权重、打新套利等操作)往往可以取得相对于指数本身的一定超额收益,目前规模5.16亿元,管理费+托管费0.77%,在指数增强型基金里面还算不错;

III.华安沪深300增强A (000312):

同样是场外的指数增强型基金,同样具备相对于指数本身的超额收益(包括优化个别成分股以及权重、打新套利等操作)目前规模7.98亿元,管理费+托管费1.15%,费率略微高了一些;

最后看下三只基金的指数跟踪及超额收益情况:

近5年收益对比:

成立以来收益对比:

可以看到指数增强型基金“泰达宏利沪深300指数增强A (162213)”与“华安沪深300增强A (000312)”收益差不多,都明显跑赢了基础的沪深300指数,易方达沪深300发起式ETF联接A (110020)由于不是指数增强型基金,其主要定位应该是跟上沪深300指数,那么也是完成了其使命。

最后总结一下,因为沪深300指数具备如下优势:

a.做多中国,买核心资产

b.沪深300行业分布更均匀,规避行业风险过多暴露

c.买龙头,强者恒强

因此,沪深300更加适合很多新手或者风险偏好比较低的朋友来说,行业指数基金或者主动型基金的挑选难度以及波动性更大,宽基更为合适,那么宽基当中,我最推荐的还是沪深300,那么如果单纯想配置沪深300,那么易方达沪深300发起式ETF联接A (110020)还不错,如果想要在沪深300上面多一些超额收益,并且愿意多担一点风险(因为指数增强型基金的增强操作也不是高枕无忧的,有时候一些指数增强型基金的基金经理的“反向负收益骚操作”也是可能会发生的,所以也还是需要多承担一点风险的),那么指数增强型基金“泰达宏利沪深300指数增强A (162213)”与“华安沪深300增强A (000312)”也还算不错的标的。

免责声明:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作,切记切记!

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP