(原标题:被比亚迪看中的盛新锂能,家里有多少矿呢?)

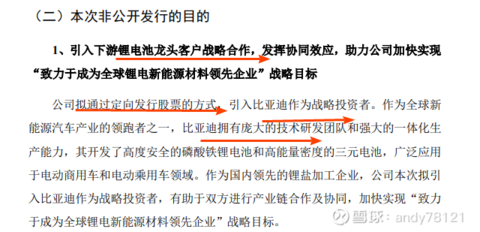

A股众多的锂矿股小盘股中,盛新锂能还算是比较纯的锂矿股,2021年剥离了亏损的人造板与稀土业务。主要聚焦锂电新材料业务,这么连造车大佬比亚迪也看上了它,要投30亿入股盛新锂能。公告如下

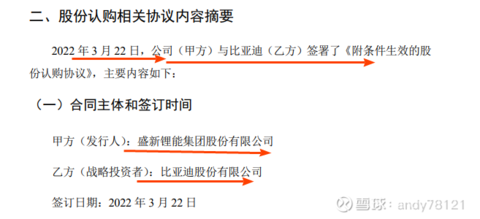

在本次非公开发行获得中国证监会核准后

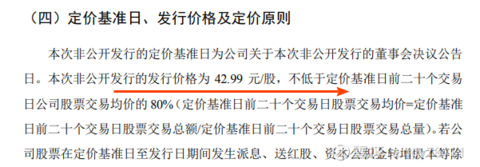

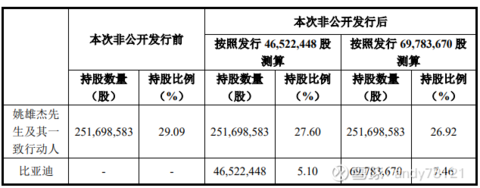

本次非公开发行完成后,比亚迪对公司的持股比例预计为不低于 5.10%且不 超过 7.46%。

定增完成之后,比亚迪将持有盛新锂能5%—7%的股票,背靠大树好乘凉。

既然大佬比亚迪都看好,那么我们来看一下,盛新锂能的控股股股东,以及它的有什么锂矿资源,还有它的锂盐产能是多少?

一 股东背景

控股股东为深圳盛屯集团,盛屯集团除了控股盛新锂能外,还控股另一家A股上市的矿业公司,盛屯矿业。同时控股两家非上市公司,聚源锂能,冕宁矿业,一共4家矿产与新能源领域的公司。可以说控股股东是矿业界,有实力行家,同时也具备产业协同能力。

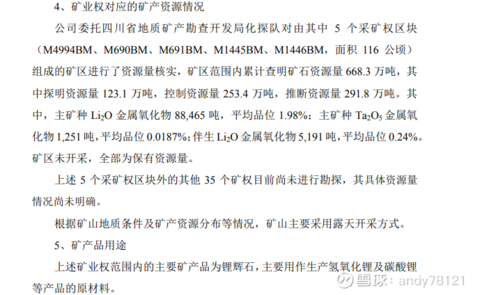

盛新锂能撑控的锂资源矿山情况,4处

分别如下

1.2019年盛新锂能通过子公司盛屯锂业,收购奥伊诺矿业75%的股权取得金川县业隆沟锂辉矿及太阳河口多金属矿。

目前业隆沟锂辉矿,正常开采中,采矿权有效期为2018~2036年

现在产年40.5万/年原矿石,可精选出8万吨左右的锂精矿,按8吨锂精矿原材料算正好可以生产出1万吨的碳酸锂。

2.太阳河口锂多金属矿,目前处于勘探中

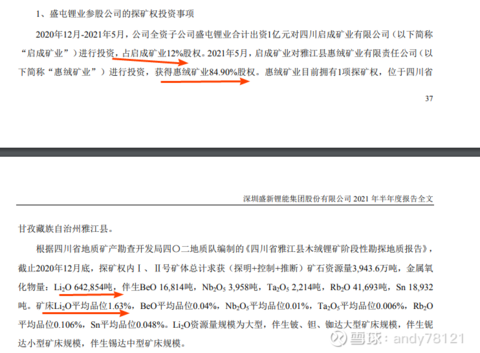

3.2020年12月公司出资1亿,取得雅江县木绒锂矿25%的股权

该矿山具四川省地质局报告估算,矿山储量为3943万吨。品位1.63%

折合159万吨碳酸锂

还有开采,目前勘探中

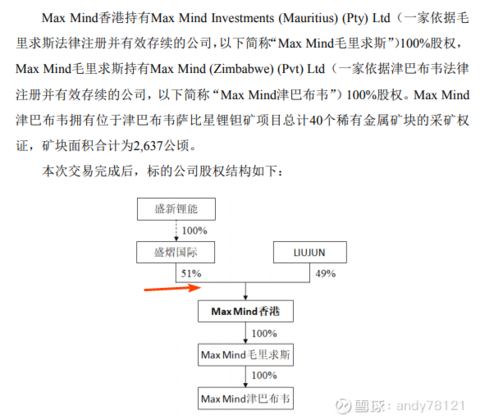

4.2021年取得津巴布韦萨比星锂钽矿51%的控股权。该矿有40个采矿权,其中有5个在勘探中,锂资源比较丰富,不过目前还没有开采,

矿山情况

1、Max Mind 津巴布韦为 Max Mind 香港的全资孙公司,拥有位于津巴布韦 萨比星锂钽矿项目总计 40 个稀有金属矿块的采矿权证,矿块面积合计为 2,637 公顷。

以上公司参股的锂矿资源

除此之外,公司为拓宽锂资源来源,还有1项经营权,2项包销权

2021年,公司还取得阿根廷SDLA盐湖,2500吨的碳酸锂经营权

2020年11月,与澳洲银河锂业签定长协,每年包销6万吨锂精矿,有效期为2021年1月到2023年12月

2021年3月,公司与AVZ矿业公司签订每年16万吨的锂精矿包销权。AVZ矿业公司的矿山位于津巴布韦,估计要2023年才能投产。

锂资源小结

针对主要原料锂精矿,通过多渠道保障供应,减少上游资源价格的周期性波动带来的影响:

①自有矿 山原矿年生产规模40.5万吨,折合锂精矿约7.5万吨,且公司积极推动增储;

②与银河锂业、AVZ矿业等境 外锂矿资源企业签署了长期承购协议;

③四川省锂资源丰富,当地采购锂矿石可作为锂盐原料供应的保障 渠道之一;④公司继续积极寻找海内外优质锂资源标的,通过投资/包销等形式锁定上游锂资源。

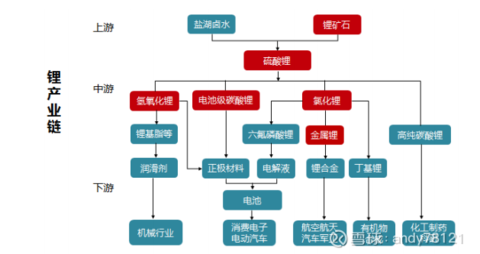

公司的锂盐加工能力

锂盐的加工流程与应用

公司锂盐团队实力

公司锂盐项目由姚开林先生带领的团队负责实施,该团队具有丰富的锂盐产品研发、生产管理经验和 深厚的专业功底,曾主导参与了“电池级单水氢氧化锂的制备方法”、“硫酸锂溶液生产低镁电池级碳酸 锂的方法”等五项发明专利的研发,是“中国有色金属行业电池级碳酸锂标准”的主要起草人之一。

公司锂盐业务

由子公司致远锂业和遂宁盛新实施,

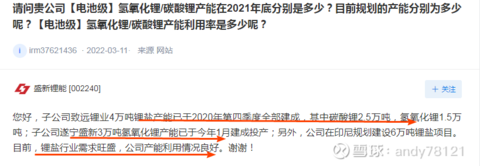

其中致远锂业已建成产能为年产4万吨锂盐(其中 碳酸锂2.5万吨、氢氧化锂1.5万吨)已于2020年投产,致远锂业位于四川绵阳市

新规划产能

子公司遂宁盛新设计产能为年产3万吨锂盐,首期年产2万吨氢氧化锂项目 已于2020年末开工建设。遂宁盛新位于四川遂宁

如果生产,自家矿也不够

公司子公司盛威锂业一期600吨金属锂项目首组150吨产能已于2020年9月投入试生产,报告期内,该产线运行情况良好,共生产金属锂产品44.74吨,销售32.06吨。位于四川射洪

海外产能规划

子公司盛拓锂能计划在印泥新建6万吨/年的锂盐生产线,估计2023年投产

产能小结

按公司说法,目前产能7万吨,但矿的自给率会很低

如果以上规划产量能在2023年达产,那么盛新锂能的产能将是13万吨/年,将排在赣锋,天齐,之后,成为行业锂盐产能规模的第三

锂盐的销路

目前,公司已经与宁德时代、中航锂电、厦门钨业、杉杉能源、LGI、贝特瑞、 德方纳米、当升科技、容百科技等行业领先企业建立了稳定的合作关系

再加上准备入股的比亚迪,可以说,销售渠道是没有问题的

公司估值

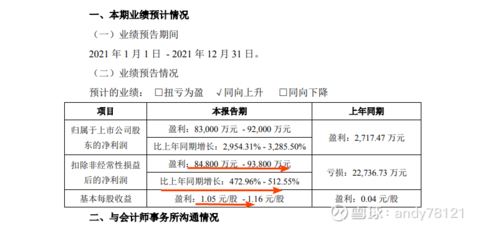

公司 2021 年业绩较上年同期大幅增长,主要系报告期内新能源产业快速发 展,下游客户对锂盐的需求强劲增长,公司锂盐的产销量和销售价格均较上年同 期大幅上升所致。

假设2022年公司,实际产量为2万吨锂盐,其中1万吨为自家锂矿,1万吨原材料来自包销锂矿

自家矿成本5万左右,外购矿成本15万左右

按碳酸锂35万每吨卖

2万X35万=70亿营收

假设净利率为20%

那么2022年的纯利为70X20%=14亿

473/14=33倍

再按比亚迪入股锁定3年,价格为42元,来看,目前盛新股价,相对有点高

如果明年自家矿放量,产能放量,那又是另一种情况了

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP