(原标题:东阿阿胶年报简析--其他都挺好,营收还能增长吗?)

东阿阿胶的财务报告跟踪分析我已经写得挺多的了,随着对这家公司了解的深入,觉得按季度的跟踪分析财务数据的意义越来越小。这次年报,就挑重点说一下吧。

一、 资产负债表完全修复

1. 存货

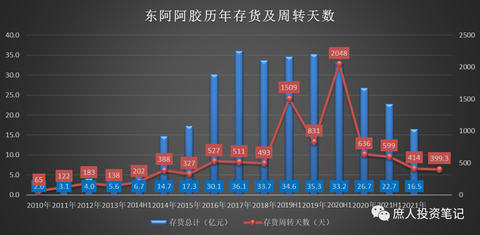

阿胶本轮危机主要就是渠道库存危机,渠道库存高企传导到公司报表中的表现就是公司库存高企。公司库存是渠道库存变化的后行指标,如果公司库存都趋于合理,那么渠道库存基本也就可以认为恢复良性了。下图是自2010年公司存款变化情况:

2021年存货的绝对额16.5亿,已经恢复到了2014年(14.7亿)和2015年(17.3亿)的水平线。存货周转天数也恢复到了414亿,大概介于2015~2016年之间的水平。

考虑到在去库存的政策下,公司的营收还没起来,这个存货水平基本可以认为已经恢复了良性。这个也与很多草根调研的结果基本吻合。

存货还有另外一个比较独特的观察角度:合并报表与母公司报表的差额。见下图:

阿胶的投资人都知道,其主营业务的阿胶块及阿胶系列产品业务是放在母公司层面的,子公司除了一些阿胶产品的销售公司外,主要就是干一些炒中药材等不务正业的业务。所以,母公司的存货主要是阿胶块及驴皮等原材料,存货的质量较高;子公司的存货主要是一些中药材,存货的质量较低。

从上图中可以看出,虽然存货的总量与2014~2015相当,但是存货的结构发生了明显的变化:高质量的母公司存货高达15.2亿元,低质量的子公司存货仅为1.3亿元,子公司的存货水平已恢复至公司盲目多元化之前的2012年的水平。

2021年子公司的存货减少了3.4亿,猜测这其中包括计提1.86亿存货减值损失中的绝大部分。如真是如此,表明公司存货科目下的历史欠账基本算还清了。2022年再大幅度计提存货减值损失的可能性不大了。

综上,关于阿胶的存货我们可以得出两点结论:

a. 存货水平反映渠道库存已基本恢复良性。

b. 存货结构更加良性,存货质量更高,未来减值空间有限。

2. 应收账款

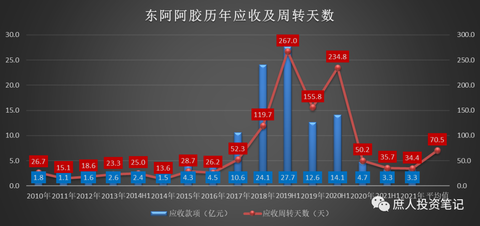

按照一般生产性企业经营周期的规律,在下行周期,应收会在存货之前先起来;在上行周期,应收会在存货之前先下去。所以营收和存货是卖产品的生产性企业非常重要的两个观察指标。阿胶的应收情况见下图:

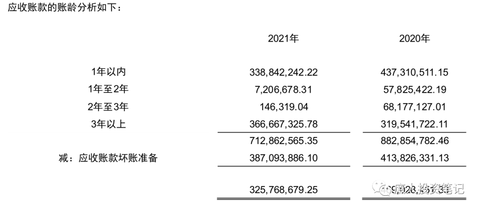

可以说,不管是绝对额还是周转天数,阿胶的应收都已经完全恢复到正常水平了。而且,报表中的3.25亿的应收还小于3.39亿的1年内的应收款,应收坏账准备完全覆盖了一年以上的所有应收款(见下图)。可以认为公司的应收坏账计提政策是保守的。

至于应收中另一个大项应收款项类融资,也由去年的18.1亿降低至8.6亿。这些还全部都是银行承兑汇票,基本可以等同于现金,不需要怎么关注。

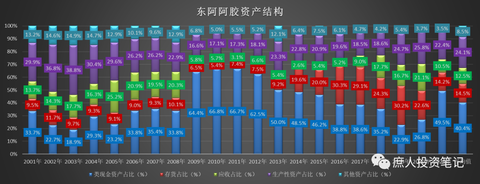

得益于存货和应收的好转,类现金资产占比接近50%,公司的资产负债结构也已经恢复至2014年前后的水平了(见下图)。

对于2021年这份年报,可以认为公司的资产负债表已经完全修复了。

不过,也要泼一盆冷水:显示终端进货意愿的合同负债,并没有按很多投资者预期的那样大幅增加,3.2亿的水平基本2020年的3.0亿和2021H1的2.7亿持平。

这个数字背后的现实是,四季度单季10.2亿的营收,并不是公司在主动控货,而很可能是终端需求不足,进货意愿不强。这个结论还需要今年的数据持续印证。

二、 现金流好到炸裂

印象中,我很少用“炸裂”这种有些耸人听闻的词。但是,阿胶的这个现金流量表当得起这个词:净利润4.38亿,经营现金流28亿,后者是前者的6.4倍。这23.6亿的差额,可以很好的用下图来解释:减值损失3.7亿、存货减少6.5亿、应收减少10.5亿、应付增加2.4亿。

之前雪球上有朋友问过我关于东阿阿胶经营现金流并不优秀的问题,我当时的回答如下:

我们现在再来以2001~2021年这20年的长周期来计算,这期间阿胶总共赚了143.8亿的净利润,经营净现金流为127.0亿,扣除购建资产支付的经营净现金流后为90.8亿。净利润的经营现金流含量为88%。

自由现金流含量不能按照90.8/143.8亿计算,因为2001年净利润为1.1亿,过去10年净利润平均值11.3亿。净利润增长了10倍有余,这期间购建资产支付的经营现金流不是严格意义上【为了维持现有盈利能力不得不支出的资本开支】。

从这个角度来看,虽然阿胶经营层面还没有完全开启新周期,但依然不改它作为一头【基本不需要投入什么资本开支,就可以维持现有盈利能力】的现金奶牛本色。

过去曾经很赚钱,现在账上有一半左右的类现金资产,未来大概率还会继续很赚钱,而且不会有太多的资本开支了。这些就是它明明2021年每股盈利只有0.68元,却敢拿出0.65元来分给股东的底气。

三、 利润表洗了个大澡

这个小标题,跟我在《东阿阿胶三季报简评》中的谈到公司利润表情况是一样的。所以,这一块详细的分析逻辑,可以参考之前的三季报简评,就不展开了。

这次从母公司、子公司的业绩层面,提供另外一个视角。阿胶的主打产品阿胶系列(阿胶块和阿胶浆)主要集中在母公司层面,所以可以用母公司的营收粗略替代阿胶系列产品的营收,用合并报表的营收减去母公司营收粗略替代桃花姬(有子公司东阿阿胶保健品公司)、中药材、毛驴养殖等其他不务正业业务的营收。

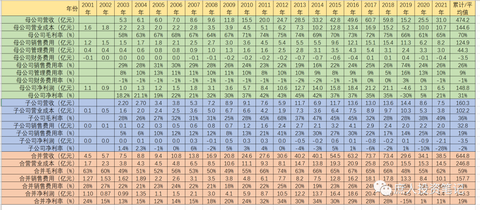

按照这个原则,我把阿胶2001年以来的母公司和子公司的营收、营业成本、毛利率、销售费用、净利润等关键经营数据拉了一遍。见下表:

这个表里的信息量很大,我就出几个关键点来说一说:

1. 母公司也就是阿胶系列产品的毛利率和净利率是非常高的,巅峰时期分别高达75%和45%,主营业务的盈利能力非常强大。2021年的这两个数值分别恢复至了65%和21%,随着营收规模的恢复,营业成本率和销售费用率都的下降,会推动毛利率和净利率的提升。

2. 子公司的毛利率一直不高,净利率更是低得可怜,甚至是亏损的。把2001~2021拉通算个总账,所有子公司总共卖了160.3亿,而净利润是-3.5亿。公司的多元化业务扩张,就是扩张了个寂寞。与之对应的是,母公司过去20年总共卖了474.2亿,赚了148.8亿,拉通算的净利润率为31%。这么烂的多元化业务为什么还要去做?老秦和吴守峰被双规这件事可能能够给我们一些答案。

3. 母公司31亿的营收已经恢复到接近2014年33.2亿的水平了,但是距离2017年的巅峰时期还差一半。而2017年61亿的营收,是压货压出来的,未来啥时候能超越这个数值?营收的恢复就成了是公司未来的关键了。

4. 子公司营收由高峰期的13~14亿,变成了2021年的营收为7.5亿,其中还有部分是桃花姬的营收,把这部分扣除之后,中药材、燕窝、毛驴养殖等营收的占比很少。在公司披露的营收构成中,阿胶及系列产品营收是34亿,占比渠道88.2%,这个比例在2020年是81.8%,2019年是69.1%。公司不务正业的业务占比越来越低,营收的质量在好转,总营收不需要恢复至70亿,利润就有希望恢复到20亿。

上面这个表格中没有直接体现的,是公司计提的大额减值损失:在2020年计提了3.94亿的基础之上,2021年继续计提了3.68亿。计提的项目也是挺有意思的,2020年只对应收款、其他应收款、存货、生物性资产计提了,而2021年还计提了固定资产、无形资产、在建工程、投资性房地产、使用权资产、长期待摊费用、长期股权投资等7大项共计超过1.5亿元的减值损失。

公司的这些操作,再结合到年初管理层的换届,脑子里只有“洗大澡”一个词。希望这次洗澡之后,公司能够轻装上阵吧!

如果公司真的洗干净了不用再计提,按照去年38.5亿的营收,即使2022年不增长,净利润应该在7.5亿上下,也能撑得起现在225亿的市值。

四、 营收还能增长吗?

到目前为止,阿胶的库存危机已经消化,应收账款周转也趋于良性,现金流大幅增长,资产减值损失大概率已经计提得差不多了。可以说,三张报表都已经修复,新周期的开启只差营收的增长了。

那么,阿胶的营收能继续增长吗?能增长到什么水平?

对于这两个问题,原本我的答案是比较乐观的,之前也以2013年、2014年的销量作为真实销量,分别以6%、8%的自然需求增长推导过后续的营收。但是,现在疫情长期化之后,裁员降薪潮蔓延至各行各业,老百姓的整体收入水平是下降的,这种下降会不会对阿胶短期的增长造成一定影响,这个我是不太能确定的。

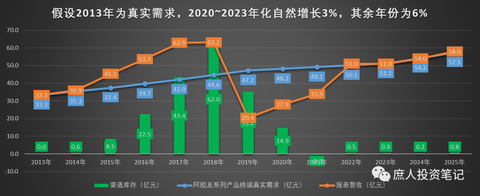

基于此,我把阿胶块及阿胶系列产品2020~2023年的自然增长需求调低至3%,之后,其他年份仍然按照6%计算,可以得到下面这张图:

对于这张图,我说说几点个人看法:

1. 虽然假设的数据还是会有偏差,但仍然支持2021年去库存基本结束这个结论。

2. 2021年33.9亿的营收数据,是在去库存压力之下取得的。如果2022年的真实需求不增长,甚至在2021年基础上微降,那2022年的营收也应该远高于2021年。这个结论需要今年的经营数据持续验证,最快的就是一季报。

3. 如果疫情对于收入和消费水平的影响远超预期,造成2022年真实需求大幅下滑,那么上述结论就不成立了。

4. 长期来看,阿胶块及阿胶系列产品的营收大概率还是有机会恢复到60亿的水平,只是时间上可能会拉得比之前的预期更长一些了。具体是多长,既取决于新管理层的努力,也取决于消费者的收入什么时候能恢复吧!

5. 阿胶块及阿胶系列产品之外的桃花姬、颜真卿燕窝等新产品,啥时候能够成为独当一面的大单品,目前来看还是没有太多亮点。我个人就先把它们当成一个能做起来更好、做不起来也无所谓的彩蛋吧。

通过对这份年报的分析,我个人对于阿胶的预期会略微降低一些,一年内的卖点会适当调低。不过,目前暂时不会有买卖操作,等到一季报出来之后,看是否像上面提到的一样,终端真实需求受到比较严重的影响之后,再做买卖决策。

@今日话题 @雪球创作者中心 #财报大炼金#

$东阿阿胶(SZ000423)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP