(原标题:基金年报中被忽视的财务报表分析)

目前,关于利用基金中报/年报进行基金分析的方法论介绍已经滥竽充数了。大多数方法都大同小异,但是个人看下来,有一个被很多人忽视的点,那就是基金中报/年报中财务数据(主要是利润表)结合市场关联数据的深度挖掘。通过这个深度可以更好地知道基金的收益来源,同时交易费用占比这个指标是一个比换手率更好的用来观察基金经理交易频率的指标。

财务会计报告只有中报和年报才会披露,在季报中不会披露。财务会计报告是否经过审计并不重要,基金的财报和上市公司不一样,买的资产都是很透明的,估值也很公正客观。

资产负债表 (重要)利润表 (重要)所有者权益(基金净值)变动表报表附注 (重要)

原始报表记录的都是一些底层原始的数据,光看数字其实看不出来门道,一般都会数据数字做一些简单的计算,来观察报表科目之间的结构。而且不单单看当期截面数据,还需要看历史数据。(既有截面数据的分析,又有时间序列数据的分析)。因为涉及的数据比较多,而且复杂,一般会使用数据提供商已经整理好的数据,这样方便调取和分析。

下面是某个基金公布的利润表数据:

在对于基金经理分析的时候,一个很重要的事情,就是想知道基金经理赚了哪些钱,是哪些资产贡献(股票还是债券),通过何种途径贡献(是买入的股票上涨赚得钱,还是低买高卖赚的钱)。其实,利润表中就包含了这部分的关键信息,值得深度分析,而且财务报表是经过审计的公开数据,这个数据的质量和准确度是很高的。

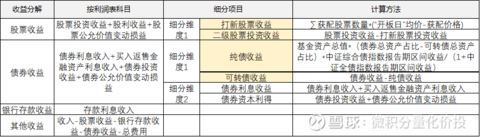

结合利润表的会计科目和市场关联数据,我们可以做如下的收益拆分。

首先在最高一个层级:基金收入 = 股票收益+债券收益+银行存款收益+其他。

其中股票收益可以进一步拆分为:股票投资收益,股利收益和股票公允价值变动。

其中股票投资收益,是买入卖出股票产生的股票收入,比如茅台1000买入的,1500卖出了,这500的收入来自于股票投资收益。股利收入是只持有过程中,收到的股票分红。比如买入的茅台分红了100元,这100元计入股利收益,公允价值价值变动市值投资过程中持有的股票的价值变动,比如持有的茅台由1000涨到了1500,但是没有卖出,这部分的500利润就计入了股票公允价值变动。

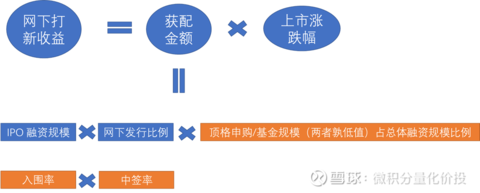

除了上面一种拆分方式,还有另外一种拆分,将股票收益拆分为打新股票收益和二级股票投资收益。其中打新股票收益主要参考基金申购新股的获配数量,和新股上市后开板的价格-获配价格,来计算收益率。注意这个只能够是估算,并不是准确的准确值。首先,卖出价格使用均价代替,与实际卖出价格存在误差,另外部分新股可能存在限售期,新股上市之后并不能马上卖出,而且需要持有一段时间。所以这部分只能够作为一个参考。

网下打新收益= IPO 融资规模网下发行比例顶格申购/基金规模(两者孰低值)占总体融资规模比例入围率中签率*上市涨跌幅。

对于债券收益,拆分的方法更多。首先债券收益可以拆分为:债券利息收入+债券投资收益+债券公允价值变动损益+买入返售金融资产利息收入。其中投资收益和公允价值变动和股票类似,利息收入是指持有时间段持有的债券利息收入,买入返售金融资产,主要是指国债逆回购获得的利息收入。除了这种拆分,还可以简单拆分为债券利息收益和债券资本利得。其中利息收益包括了债券利息收入和买入返售金融资产利息收入,资本利得包括了债券投资收益和公允价值变动损益。

另外还可以将债券投资收益,拆分为纯债收益和可转债收益。不过这部分也只是估算,不是准确的结果,仅作为参考。

其中,黄色区域的拆分只是估计值,并不是准确值,所以对于结果需要谨慎对待。

经过这个拆分之后,你对基金收入来源就会有很明确的了解了,从而能够判断业绩是否存在可持续性。比如很多管理规模比较小的基金,虽然业绩很厉害,但是很多时候是打新贡献的收益,这种情况下,收益的持续性可能不佳,或者基金经理的业绩被美化了。

上面,我们只是知道了这部分的收益绝对额,比如通过打新赚了1000万,但是有时候我们更加关注的是具体的收益率是多少,如果要计算收益率,我们还需要你的“本金”是多少。常见的计算的平均规模的方式:(上期期末的资产总计+本期期末的资产总计)/ 2。但是这样会有很大的误差,因为某些基金在中间会遇到巨额的申购和赎回,从而导致这个平均规模并不准确。另外一种比较合理或者说更加准确的方法,是根据托管费率和报告期的托管费去倒推平均的规模。一般来说,基金的托管费率是不会变化的,(管理费可能会有降低),而且托管费在每一期的财务报表中会单独列出来,这样就很容易反推平均的管理规模。不过,这个计算结果总会有一些误差,相关结果尽可以做一个毛估估的参考。比如打新收益占比50%,说明很高了,但是很难严格意义上50%的收益就是靠打新实现的。

另外,还可以做到更加准确一点,就是将中报和年报结合起来,拆分到半年度。参考上市公司的定期报告,只是公布一季报,中报,三季报和年报,但是很多数据供应商会自己根据中报的数据减去一季报的数据得到二季度的数据。同理,可以将年报的数据减去中报的数据,得到下半年的数据,这样反映的情况更加真实。

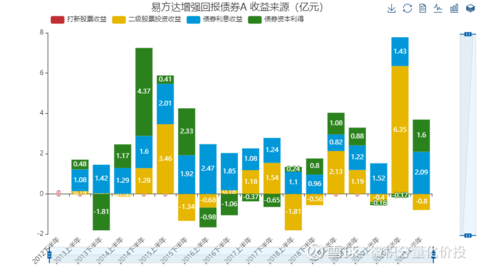

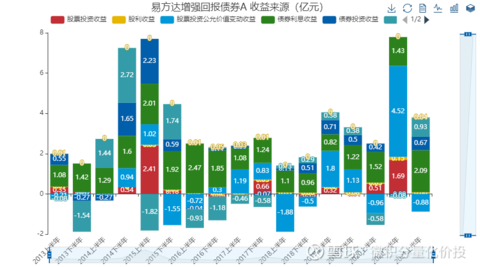

因为固收+基金的收益来源比较广泛,既包括股票,债券(包括可转债),所以对于固收+产品的拆分特别重要。下面我们来看看易方达增强回报的收益来源拆解:

打新收益没有,主要是二级股票的投资收益,债券利息收益和债券的资本利得。

如果在进一步拆分,股票公允价值变动其实占比比较高,这个基金经理可能偏向于长期持有类型,股票投资收益变动比较小,另外债券利息收益也有比较稳定的收益贡献。

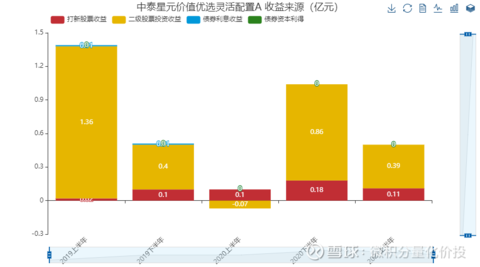

下面,看一下中泰星元价值优选的收益拆分。其实这个产品的打新收益贡献占比不低的。比如2021年上半年股票投资收益大概在0.39亿,但是打新收益接近0.11亿,占比22%,也就是打新占到总收益的22%左右,所以这个产品的收益里面是有一定的水分的。

在分析基金经理的时候,我们比较想知道基金经理是持有不动的操作风格,还是频繁交易的择时交易风格。很多人比较参考换手率这个指标,但是这个指标存在一些缺陷。

首先,换手率这个指标并不是定期报告官方披露的,需要第三方自己去计算,第三方去计算的时候就会存在统计口径不统一的问题。我们来看换手率的计算方式:

换手率=(某区间基金买卖股票的总金额/2)/该区间内基金持有股票市值的均值

不同的计算方法的差异在于股票市值的均值这个计算指标。

在天天基金网,并没有明确说明平均市值的计算法方式。只提供了以下说明:

1、报告期时间为半年的,对应的基金换手率为半年度换手率。报告期时间为年的,对应的基金换手率为年度换手率。

2、基金换手率用于衡量基金投资组合变化的频率。换手率越高,操作越频繁,越倾向于择时波段操作;基金换手率越低,操作越谨慎,越倾向于买入并持有策略。

从Choice获取的换手率叫做理论换手率,计算公式为:所选报告期的买入股票成本总额+卖出股票收入总额)/(2股票投资市值均值)100%

其中:1)当选择的是中报,股票投资市值均值=(本年度一季末股票投资市值+本年度二季末股票投资市值+上年度四季末股票投资市值)/3

2)当选择的是年报,股票投资市值均值=(本年度一季末股票投资市值+本年度二季末股票投资市值+本年度三季末股票投资市值+本年度四季末股票投资市值+上年度四季末股票投资市值)/5

在Wind金融终端中,是另外两个概念:资产活跃度和股票活跃度。

资产活跃度 =(股票买入总额+股票卖出总额)/平均资产净值

股票投资活跃度=(股票买入总额+股票卖出总额)/股票平均净值

所以,有时候在讨论换手率的时候,因为统计口径不一样,会有牛头不对马嘴的情况。而且以上的计算方式存在一个比较大的误差,就是对于平均资产的定义。如果这个中间存在巨额的申购和赎回,基金经理可能会被迫买入和卖出股票,这样会被动推高换手率。但是如果采用交易费用占比,这个影响就很小。只要交易次数多了,必然会导致交易费用占比。

一般来说,基金经理的操作风格比较稳定,交易费用占比变化不会特别大,如果变化特别大,说明基金经理的交易风格发生了变化,尤其交易费用占比提高,说明短周期的调仓换股比较频繁。如果基金规模持续增加,这种操作方式会受到比较大的限制。

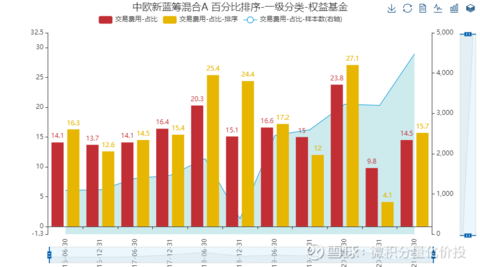

比如我们看周蔚文的中欧新蓝筹,其交易占比一直比较稳定,平均在15%左右,而且在全市场的权益性基金中,从小到大的排序也就在20%以内,说明他的调仓换手频率是比较低的,整体偏向于持股不动的风格。

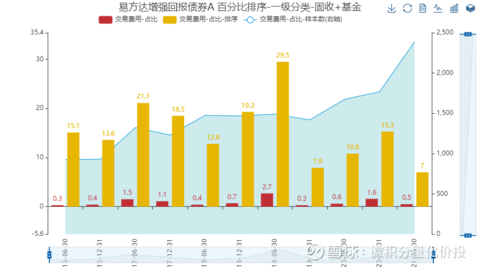

对于易方达增强回报债券A,因为大部分是债券,所以交易费用-占比比较低,在同类型策略中,排序百分位也比较低,整体偏向于持有不动的风格。

通过财务报表拆分基金收益,是非常有价值的,尤其对于固收+基金。但这个功能一般的APP或者第三方软件并没有提供,倒是挺希望相关软件能够上线这个功能,这样一些靠打新收益“充业绩”的基金就会显形。这个功能对于底层数据要求很高,对于数据分析能力要求也比较高,某种程度上体现了一个研究员的基金定量分析能力和水平。

以上内容仅作为个人投资分析记录,仅代表个人观点,分析内容基于历史数据,历史业绩不预示其未来表现,不作为买卖的依据,不构成投资建议。

网页链接 rel=noopener noreferrer target=_blank>#基金年报中有哪些投资机会?# 网页链接 rel=noopener noreferrer target=_blank>#雪球星计划公募达人# #ETF星推官# @蛋卷指数基金研究院 @今日话题 @雪球创作者中心 @蛋卷基金

$中泰星元灵活配置混合A(F006567)$ $易方达增强回报债A(F110017)$ $中欧新蓝筹混合A(F166002)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP