(原标题:2022 年首只公募 REITs 来也,下手吗?)

在 2022 年的第二个季度,年内首只公募 REITs 产品终于来了——华夏中国交建 REIT (简称:中交 REIT 代码:508018)。

在去年中国首批公募 REITs 发行时,我就写过《REITs 发行在即,对基金小白,暂时劝退》和《REITs 上市首日,我的选择》,谈了我自己的看法,之后也时不时引用中证指数公司的估值数据,与诸位分享 REITs 的投资价值。

所以自打华夏中国交建 REIT 获批的消息出来,许多读者就问我怎么看,这里就结合这只 REIT 的基本情况和 REITs 的常识,来谈谈我的看法。

又一只高速公路类 REITs

REITs,不动产投资信托基金是也。

在美国这样的发达市场,只要是不动产,都可以打包成为 REITs,从公寓到商铺,从停车场到园区,从高速公路到林地,无所不包。

当然,我国的 REITs 发展还处于初级阶段,所以已经上市的 REITs,主流是两类:园区和高速公路,此外还有仓储、水务等创新品类。

EarlETF 的老读者都知道,我是从来对高速公路类 REITs 情有独钟的,所以这次的中交 REIT,自然是高度关注。

为什么偏爱高速公路类 REITs?其实爱的就是它 「类债券」 的稳健和相对的高收益。

是的,相比高速公路,园区或者其他创新 REITs 不是容易研判的品种。

就说一个园区,园区管理方的招商能级、园区在所在城市的区位优势、园区所在城市在整个中国的发展趋势、园区主攻行业在整个中国的发展趋势,要考虑的问题太多了。

对于专业机构,复杂意味着可以发挥研究的优势;但是对于我等普通持有人,就很不友好了。此前 REITs 上市后,有的 REITs 价格大涨大跌,很大程度上就在于这种 「不确定性」。

相比之下,高速公路这东西,是最能分享当地宏观经济发展趋势的,总体了解下区位发展趋势,至多是估计下高铁、飞机对高速公路的影响等,也就大体能判断,所以上市后价格波动相对小,各方面看对像笔者这样求稳的投资者,体验会比较好。

根据招募说明书,华夏中国交建 REIT 项目底层资产是武深高速嘉通路段,武深高速联通武汉经济圈、长株潭经济圈及粤港澳大湾区三大城市群,是串联我国中部和南部区域的运输大通道,沿线人口众多、经济发达,路网通行需求旺盛。

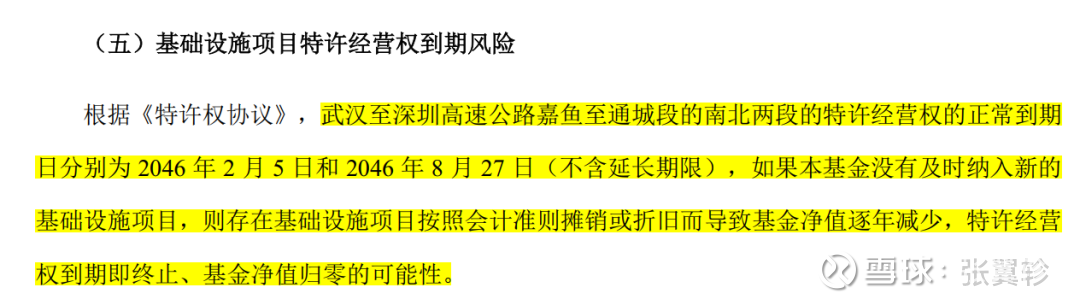

值得注意的是,高速公路因为其所有权特性,所以此类 REITs 都是特许经营权类,到期后并没有资产处置的收益。

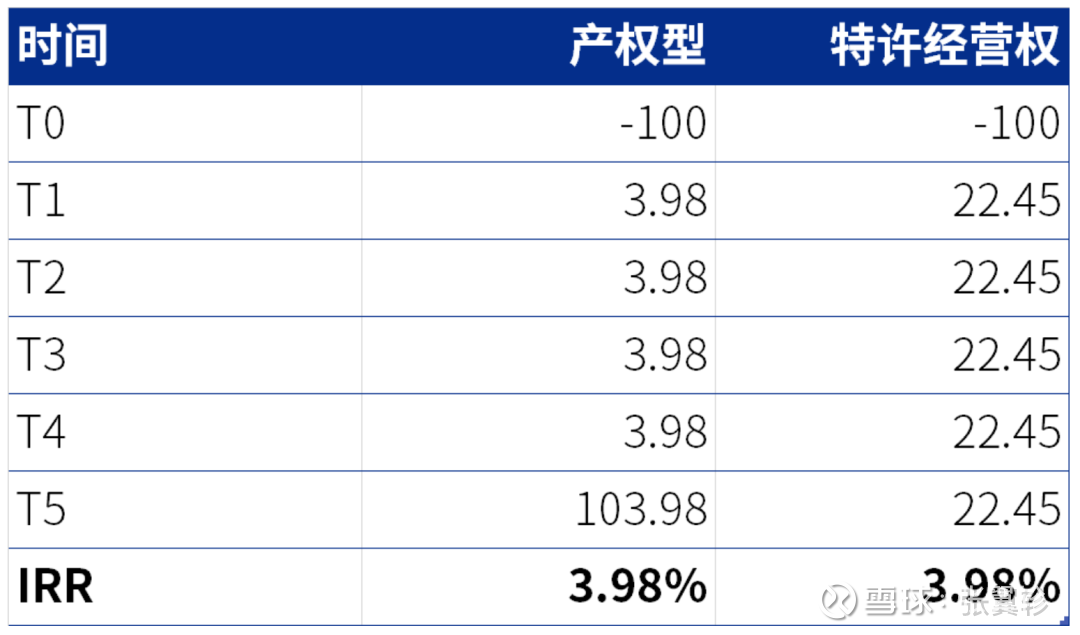

关于特许经营权类 REITs 和产权类 REITs 的区别,我之前 用过一个虚拟现金流表格做过对比,在 IRR(内部报酬率) 都是 3.98% 的前提下,产权类的每年派息是小头,到期的处置收回本金是大头;而特许经营权类没有产权处置的收益,而是将收益都体现在逐年的派息上,这一点 REITs 的参与者要明了。

此次的中交 REIT,特许经营权到 2046 年,所以在招募说明书中,也有这样的提醒。

收益有吸引力吗

作为 2022 年首个公募 REITs 产品,中交 REIT 的收益潜力如何呢?

在此前最初介绍 REITs 产品时,我曾经提过一定要参考其定价估算的 IRR(内部报酬率)。

这里,再简单普及一下 REITs 的定价思路。

虽然说 REITs 尤其高速公路 REITs,拥有 「类债券」 的属性,但是在现金流上,有很大的不同。

债券是约定息率的,即债券发行主体,必须按照约定的息率,定期支付利息,一旦支付不上,就是违约了。

但 REITs 不一样,它只要求将经营利润高比例 (甚至是 100%) 作为可供分配金额,所以具体每年会获得多少的分红,取决于当年的经营情况。

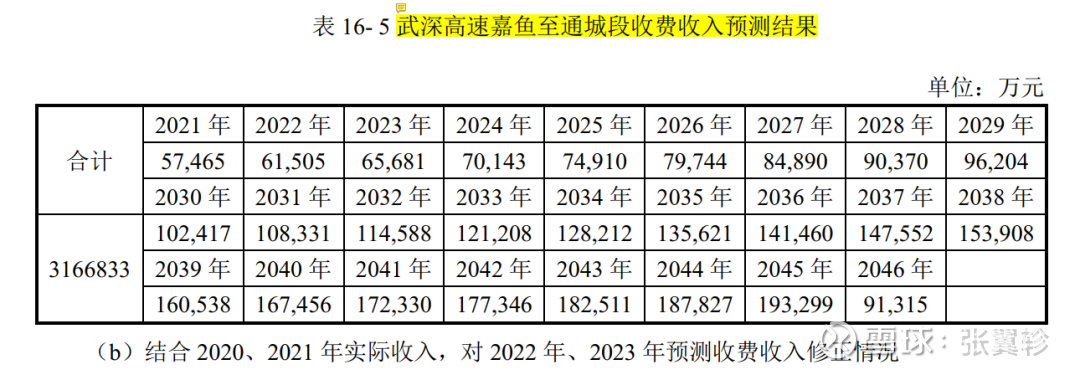

REITs 上市前,首先得按照项目的情况,对现金流进行一定的预测,比如下表就是招募说明书中对收费收入的逐年预测。

可以看到预测值从 2022 年的 6.15 亿元逐步攀升,至 2046 年的 9.13 亿元。

老实说,中交 REIT 在做预测的时候,还是比较厚道的。

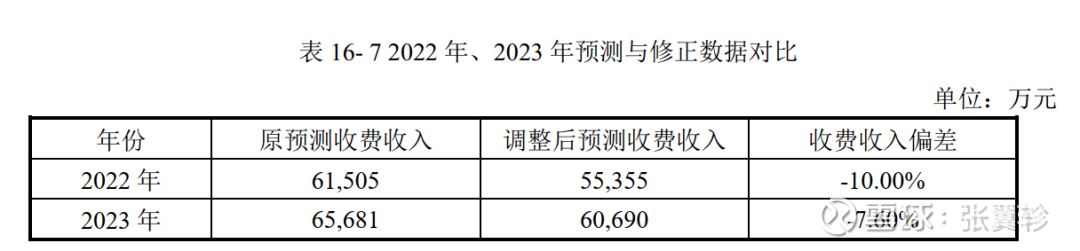

因为近年疫情原因,所以参考 2020 和 2021 年的预测差异,对预测数据做了调整,2022 年下调 10%,2023 年下调 7.6%。

若疫情好于预期,这块就是意外之喜了。

收入逐年上升,这其实也是 REITs 的一大特点,因为是实体不动产,所以收入往往会跟随经济发展、CPI 有同步的攀升,会呈现前低后高的特色,其实这也是 REITs 相比债券 (非通胀挂钩债券,这个小众) 的一个优势,可以一定程度对抗通胀。

也正因为这个特性,REITs 初期分派率不太具有参考价值。

而判断 REITs 产品定价最核心的,正是依托现金流预测所使用的 IRR(内部报酬率)。中交 REIT 的招募说明书中有这样的说明:

虽然这个 IRR 水平,比去年 5 月时高速公路类 REITs 的 8% 左右相比略低,但也属正常。

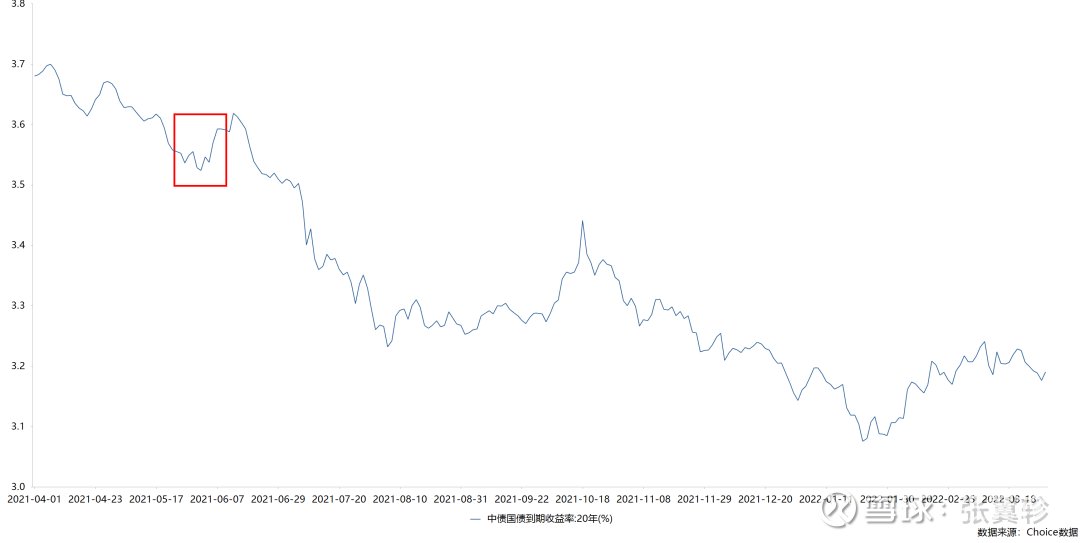

一方面,去年首批上市,为保证发行成功,所以用了 8% 左右比较高的 IRR(对应比较低的估值),这样的首发优惠以后应该不会有;另一方面,当时 20 年国债利率也在 3.5% 水平,需要更高的 IRR 匹配,而近期 20 年期国债收益率下降至 3.2%,再加上市场对宽松的预期,更低的 IRR 应该是常态了。

需要说明的是,IRR 是按照 85.77 亿元的募集资金底数计算的,而最近期最新发行公告中交 REIT 基金份额发售价格为 9.399 元 / 份,预计募集总规模为 93.99 亿元,相较原定高了 9.58%,以此定价认购,实际持有 IRR 会相应再有点折让。

散户该如何参与

今次中交 REIT 4 月 7 日开始发售,散户是否参与?该如何参与?

笔者觉得,如果你认可 REITs 尤其是高速公路类 REITs 的收益特性,那么参与是一定要参与的。

其实,每一次 REITs 发行,散户都不是主力,机构才是大头——对于他们而言,能够有如此高预期收益率的品种,本来就稀缺。

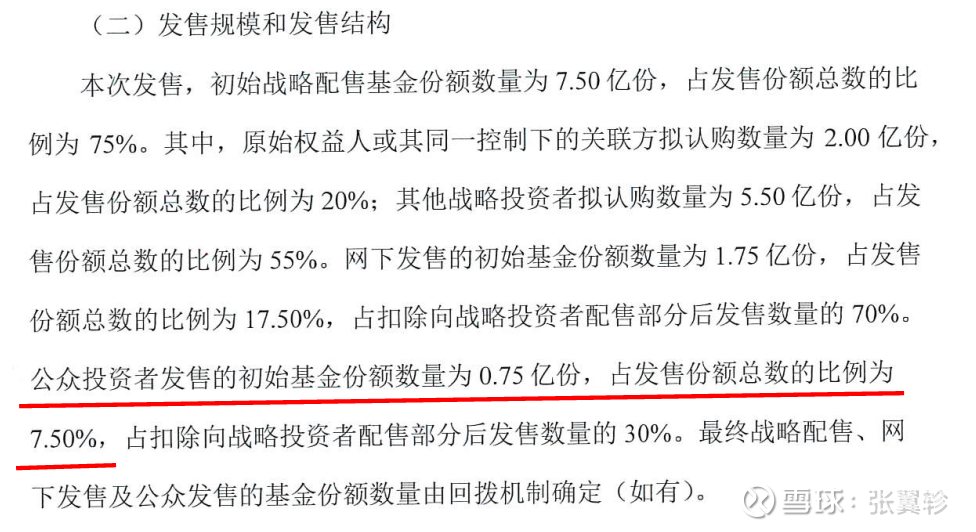

从下面的发售安排可以看到,公众投资者仅占发售总额的 7.5%。

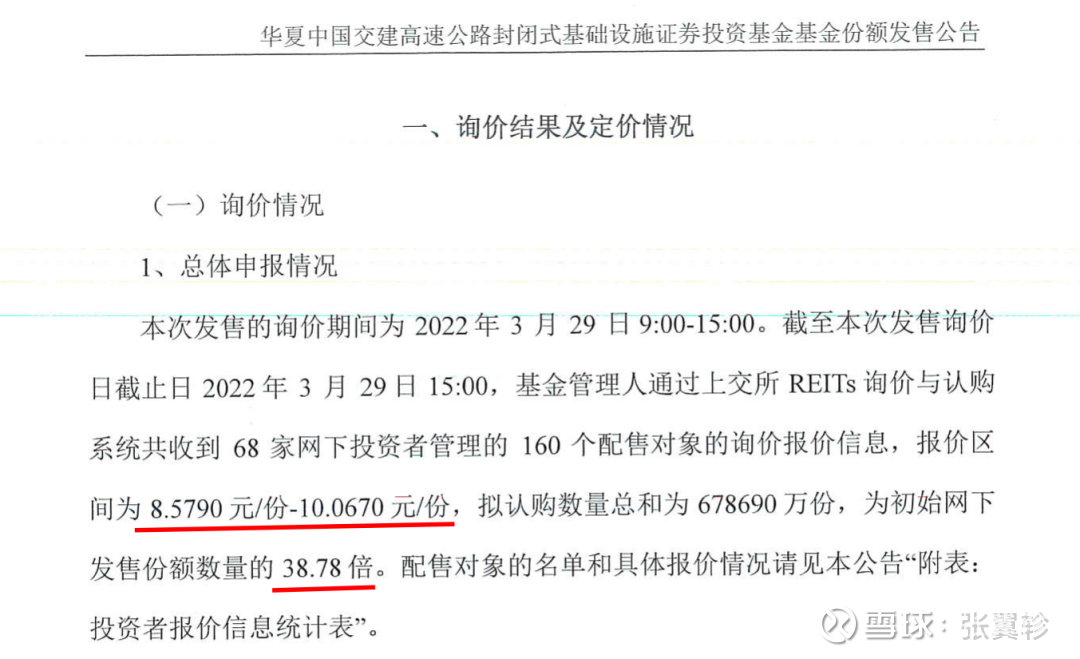

从这次发售来看,网下发售的询价区间是 8.579 至 10.067 元,最后定价 9.399 元,显然市场的认可度还是有的。

而 38.78 倍的认购倍数,在已有的 6 只特许经营权 REITs 中排名第二,足见市场的追捧。

根据《中国基金报》的统计,中交 REIT 也因此即将成为发行规模最大的 REITs。

对于网上询价如此受追捧的品种,散户还是值得参与认购的。

目前的认购期是今年 4 月 7 日至 4 月 8 日,公众投资者可以多次认购基金份额,场内单笔最低认购金额为 1000 元,超过 1000 元的应为 1 元的整数倍;场外认购每次认购金额不得低于 1000 元(含认购费)。

如网下发售及公众发售发生比例配售,则遵循全程比例配售原则。

参考以往 REITs 的发行,今次大概率依然会触发比例配售,僧多粥少。

所以,散户首先不妨以参与打新股的心态去考虑中交 REIT 的认购,比例配售比打新摇号,还是好一点的。

获配的部分,自然是一颗红心。

如果一开盘大涨,那么就按照趋势交易,结合估值逢高套现转向同类品种;如果低开,对于 REITs 交易者这意味着更高的 IRR,自然是逢低吸纳。

这也是为何笔者说一定是认可高速公路 REITs 收益特性的投资者才应该参与认购,因为这是一个要做好长期持有前提再适度短线波段的品类。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP