(原标题:12家银行股2021年年报总结:经营上升周期延续,未来2年两位数增长!)

本文是为了继续追踪12家银行的经营趋势,截止到今天,大部分银行都已经公布了21年业绩。我们来看看截止到21年年末,这些银行的经营数据是否在延续其实。(注明:实际还有4家银行没有发年报,但是通过快报看,业绩都不错)

先说结论:

通过前面2、3年的观察,我发现以下大的趋势:

1)2012-2017是银行股的下行周期;经营数据全面向下。

2)2018-现在是银行股的上行周期。经营数据全面向上。

主要体现在以下几方面:

1)净息差稳步上升,营业收入稳步上升;

2)净利润稳步上升;

3)资产质量越来越好,不良率持续下降;

4)安全垫越来越厚,拨备覆盖率越来越高。

下面,我就用2021年年报最新数据,来看看这种趋势是否还在延续。

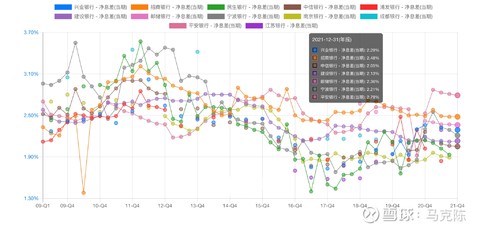

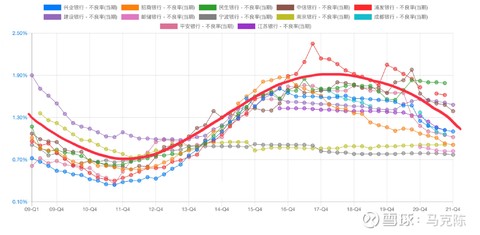

1、净息差总体上升的趋势

从下图可以清晰地看出来,几乎所有的银行的净息差在2011年Q4达到了高点,那个时候净息差最差的也有2.5%,最高的达到了3.5%。

从2012-2017年,净息差一路下降,到最低的时候净息差最好的银行只有2.5%,最差的只有1.5%。也就是说净息差平均降低了1%。

从2018-现在,净息差了总体趋势是上升的,虽然最高的还是没有2.5%,但是最低的达到了2%左右。总体还是比2017年最低点上升了0.5%。

在这里可以看到,招商银行比较特殊,净息差在2017年降低到2.5%以后,就稳定住了。没有继续下跌,在最近5年也没有上升,保持得非常平稳。

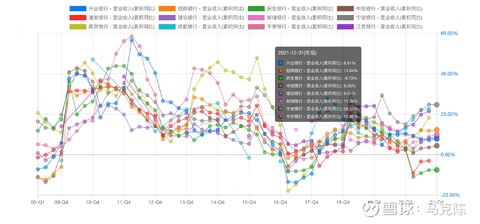

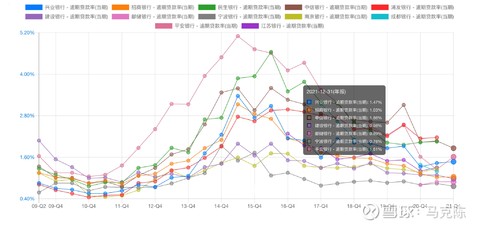

净息差直接影响的就是营业收入和净利息收入。

我们可以看看营业收入和净利息收入的情况:

从营业收入上可以非常明显地看出来:

2012-2017年,营业收入增速越来越慢。

2018-2021年,营业收入缓慢上升,恢复了增速。

从图中可以非常明显地看出来。

其中2020年因为疫情影响,营业收入增速也是逐季下降。2021年恢复了。

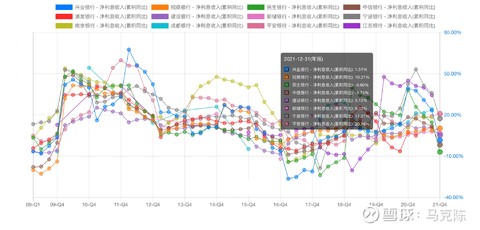

对于收到净息差直接影响的净利息收入就更加明显了:

2012-2017,净利息收入增速逐年一路下降。

2018-2021年,一路上升。

但是,几乎所有银行,2021年的净利息收入都是逐季下降的。

其中特殊的又是招商银行,基本保持了稳定,其他银行下降非常厉害。

2022年,几乎所有的银行在净息差这一块压力都非常大。需要特别注意??。

第一部分结论:

净息差,净利息收入,营业收入基本上都符合2012-2017年下降,2012-2021年上升的趋势。

但是2022年还是会有压力,虽然有压力,但是我认为趋势不会改变。净息差基本上能保持稳定,小幅回落。

2、净利润稳步回升

银行的业务即复杂,也很简单。

我可以简单的认为,银行的净利润就是营业收入减去坏账计提。

营业收入是活水,营业收入要稳步增长,计提量越少越好。这样银行的净利润才有保障。

从净利润的图上可以看到,净利润似乎在2012-2019年之间非常稳定。

只有在非常特殊的2020年,因为疫情、让利以及大量计提的原因,银行的净利润才出现了大幅下跌。

这主要是因为银行的净利润调节空间比较大,在2012-2017年经营下降的周期,银行能够通过减少计提、释放拨备,来释放利润,让净利润增速在不好的年份也保持平稳。

进入2021年,几乎所有银行的净利润都出现了大幅上涨。

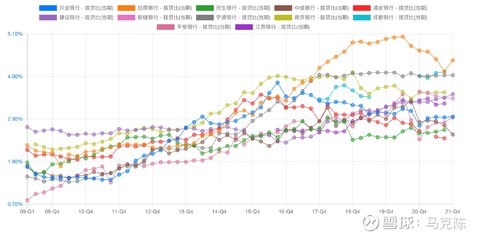

3、资产质量越来越好

银行归根到底是经营风险的,只要出现重大风险,多年的经营可以瞬间归零。

从不良率上可以看出:

2012-2017年,不良率大幅上升。在2011年不良率最好的时候,几乎所有的银行不良率在1%以下。然后从2012年一路上升,到1.5%以上,有银行最高达到2%的不良率。

从2018年开始,不良率开始下降,越来越好。到2021年,招商银行的不良率下降到了1%以下,兴业的不良率也接近1%。

图中的S型曲线变化规律非常明显。

预计未来不良率还有下降空间,预计优秀的银行能下降到0.8%左右,差一点的应该也要在1.5%以下。

资产质量的其他指标基本上也符合这个趋势。比如逾期率,2010-2015大幅上升,2016-2021年大幅下降。

预期率是一个先行指标,比不良率领先1年。

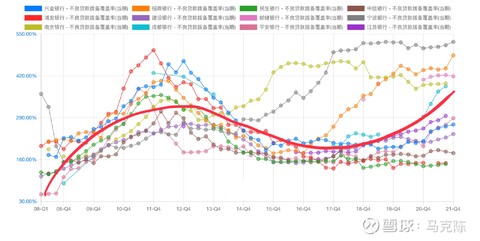

4. 安全垫越来越厚。

银行的安全垫就是拨备覆盖率。从图中可以看出来,拨备覆盖率从2012-2017一路下降,2018-2021一路上升。

原因也很简单,在2012-2017年银行的下行周期中,不良贷款余额越来越高,另外一方面,为了维持净利润稳定,银行的计提量不能大幅提高,导致拨备余额没有同比例地上升,所以拨备覆盖率就越来越低。

2018年后开始上升,也是因为不良贷款余额没有大幅上升,营业好了,计提多了,拨备池的水位升了。

到2021年,大部分银行的拨备覆盖率都在200%以上。当然,民生、中信、浦发这三家似乎特立独行,拨备覆盖率一直上不来,需要特别注意!

拨贷比一路上升:

为什么2012-2017没有下降呢,我的理解应该是银行的贷款量在这几年基本上没有增长,但是拨备余额增长了,所以拨贷比一直稳定上升,银行的安全垫越来越厚。

5、全文总结:

通过以上分析,从12家银行横向纵向比较,可以从客观经营数据中清晰地看到:

1)2018-2021年,营业收入增速越来越好。预计未来2-3年,能继续保持10%左右的营收增速;需要注意:净息差的稳定情况。

2)因为营业收入能够稳定,资产质量想好,未来2-3年,银行的净利润增速能够保持两位数以上的增长;

3)不良率的完美S型曲线趋势在延续,未来还有下降空间。(只要没有重大的风险发生,不会改变银行的资产质量结构)

4)银行的安全垫越来越厚,抗风险能力越来越强。通过积攒的拨备,能够应对未来可能的风险!

$兴业银行(SH601166)$ $招商银行(SH600036)$ $平安银行(SZ000001)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP