(原标题:市场环境:此轮周期Vs2018年的跌幅比较)

最近很多人在讨论最近一轮股市波动周期的下跌情况,有很多人说堪比2018年,甚至很多人说这一轮亏钱比2018年还多,我们就大致比较一下此轮行情和2018年,不同成分指数和行业指数的跌幅对比

提示1:2018年的下跌正好是年初高点,年末低点,所以就计算了2018年内的最大跌幅。而此轮波动周期的不同行业、不同指数高点出现时间点并不一致,有21年8月就见顶的,有21年12月才到达前期高点。而此轮低点,行业指数中新能源、军工、医药等,现价就是低点,科创等市场指数也是持续创新低。而煤炭指数的最低点是在21年11月,在22年甚至是上涨的。

提示2:行业指数中,有一些看着跌了很多,但由于19-20年实际是牛市走势,现在即使跌了也比18年底时候的点位高很多。譬如新能源指数差不多是18年低点的3倍。

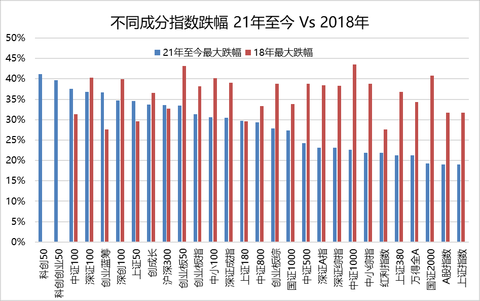

一、成分指数

1、大部分成分指数跌幅弱于2018年:28个成分指数,有超过20个指数跌幅是弱于2018年,特别是万得全A这种均权指数,更加明显。而跌幅较大的指数中,科创板指数在2018年还没出现。但整体来说,这一轮下跌周期,到现在为止,还达不到18年级别。

2、成长型指数跌的更多:跌幅最大的是科创和创成长这类偏成长风格的指数。从直觉来说,这类指数高点在21年8月,当时市场给成长股很高溢价。印象中最典型的是纳微科技这期间IPO,业绩预期翻番,大家一致看好的股票,直接给了400亿市值,对应20年PS 200X /21年 PS 100X(注意,是市销率)。所以,这一轮下跌,对于成长股来说,更多逻辑是杀估值,很多票增速都还不错,但是之前给的估值溢价太高了。

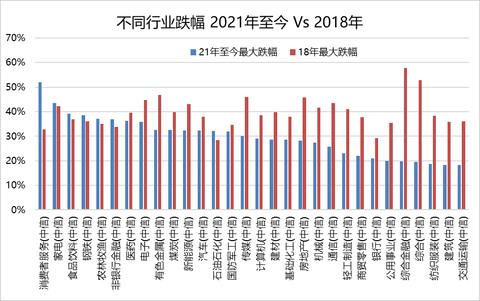

二、行业指数

行业指数跌幅:按行业看,此轮行情中,大部分行业都没达到2018年的跌幅。行业指数中,家电、食品饮料跌幅居前,而偏防守的银行、公共事业这一轮跌幅远小于2018年。

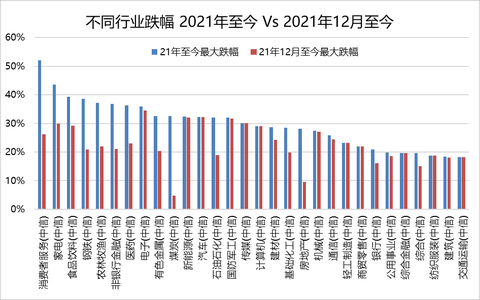

与直觉不一样:最近最喊疼的是电子、新能源、汽车等行业,与前面说的跌幅最大的食品饮料、家电并不完全一样。实际的解释是,家电这类行业21年整体处于下跌走势,然后22年又加速下跌一波,才在2021+2022年度合并计算处于跌幅前列。如果单就2021年12月至今这一波,的确是电子、新能源等行业跌幅更大,也就是说这几个板块在21年前半段都还不错,跌幅大部分来自于22年这波下跌。

三、总结

总体看,此轮波动周期到现在为止还不如2018年跌幅大,但电子、新能源等很多板块下跌比较急(5个月超过30%),可能短期感觉会比较疼。

从我股票池内股票的公司发展看,主要因素并不是基本面变差,更多还是21年顶峰期间估值过高,此轮下跌逻辑以消化估值为主。当然也有一些疫情的情绪干扰带来的预期变化因素。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP