(原标题:云天化一季报解读)

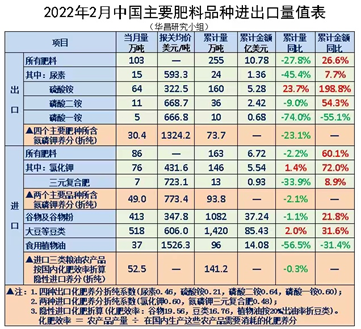

今天,中国海关一季度化肥出口数据出路,初步统计数据显示,2022年1—3月中国出口各种大量元素肥料(含氯化铵、硝酸钾和动植物有机肥料,下同)415.5万吨,同比降幅为33.2%;出口金额17.87亿美元,同比增幅为11.2%。

3月份当月出口各种肥料160.9万吨,同比降幅为40.2%;出口额7.10亿美元,同比降幅为6.0%。

一季度出口数据非常有意思,1-2月出口量大幅下降,出口金额同比上涨26.6%,主要是1-2月化肥价格同比大幅上涨超40%,以价补量。1-2月(考虑过年影响)与去年11-12月出口额相当,说明法检执行仍较为严格,国内化肥企业出口较少。

3月份出口量大幅恢复,基本与去年同期相当,但是出口额居然与去年同期也差不多,这点非常奇怪了。因为3月份受到俄乌战争影响,化肥价格跳涨远高于去年3月,但是量基本差不多的前提下出口额居然没增加。3月份出口分类统计数据没有出来,等出来后再解读吧,我猜测氮肥、磷铵等高价格化肥出口仍然较少,价格较低的比如硫铵、重过磷酸钙等出口较多导致的。如果有小伙伴知道原因希望告诉我,万能的球友还是卧虎藏龙。

总体来看,1-3月尿素、磷铵受到法检影响较大,出口同比大幅减少,但是由于价格大幅上涨导致出口额和利润都很好。

1、产量

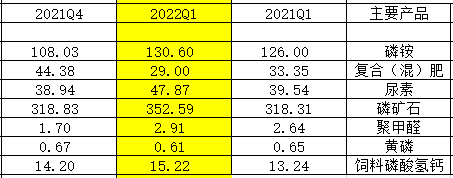

下面列出了云天化一季度主要产品与去年四季度和一季度产量对比,可以看出产量比较稳定。其中两点要重点说下:

(1)磷铵产量继续增加,2020-2022年都在不断增长,从年报产能利用率可以看出是超过100%,主要是采取技改提高产量和云峰化工产能利用率提高,年报预计今年产量也是高于去年。现在磷铵扩产非常困难,但是技改还是可以的,云天化电话交流会也表明会持续技改提高产量。

(2)磷矿产能继续增加,云天化多次强调磷矿不再对外出售,电话会议被问到那多余磷矿怎么办,董秘答复是会根据需要调整产量有可能会减产。现在看来云天化对磷矿需求还是很大,尤其是净化磷酸等未来产业需求。

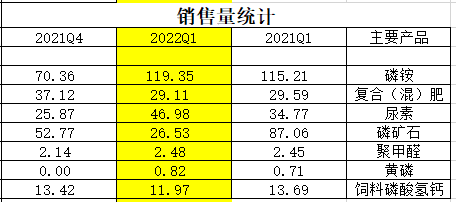

2、销量和单价

销量和价格是判断云天化一季度是否出口主要来源,也是预判二季度利润是否会更好的重要依据。通过数据分析得出两点结论:

(1)一季度复合肥和尿素基本满产满销,结合销售单价与去年四季度对比,可以看出复合肥应该是出口较多,但是尿素出口与去年四季度相差不大,猜测是增长内销。这块对一季度利润是正向贡献。

(2)磷铵是重头戏,从数据可以看出,磷铵一季度库存又增加了11万吨,表明出口还是受到限制。磷铵国内是产能过剩的,不出口国内是难以消化。根据过往统计国内一铵出口占比30%,二铵出口占比40%。对比去年四季度库存36万吨,可以判断一季度还是出口了一部分,根据兴发电话交流会云天化每月出口10万吨,结合去年四季度磷铵出口数据,我觉得还是很有参考价值。

云天化化肥占利润近80%(可以查看之前帖子,对今年利润测算和占比),其他就不分析了,要抓住主要矛盾吗 。

。

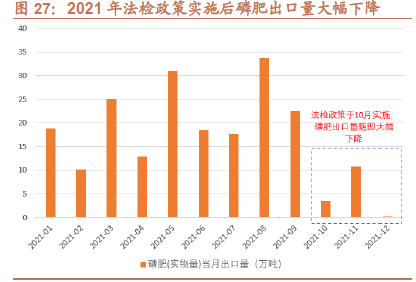

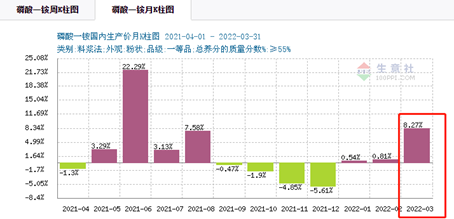

1、一季度国内法检仍然在执行,但是力度已经比去年四季度放松很多,云天化应该是出口一部分,给云天化带来了不少利润。当然磷铵环比涨价主要集中在3月份,价格对一季度还体现不出来,俄乌冲突短期很难解决,价格维持高位是大概率事件。目前云天化磷铵库存近70万吨,如果二季度放开出口,云天化多出口一部分库存,利润是相当可观的,这是最值得期待的地方。

2、云天化磷矿石基本不在出口,仅对参股公司出售,出售价格远低于市场价,未来这块产生利润较少甚至不产生。云天化还大幅提高磷矿石产量,猜测云天化精细化工慢慢需求起来了。其实不对外销售是好事,随着加工越来越深,磷矿的价值成倍数被放大。

3、一季度中有机构已经进入,非常好的现象。彼得林奇在《战胜华尔街》中写到股票比较好买入时机是仅有1-2家大型知名机构进入,市场还未充分认识到其价值。当大量券商研报吹捧,机构席位占据前十名半壁江山时也许就是该退出的时候了。目前,越来越多的机构将“通胀”改为“滞涨”,会改变对上游资源的再认识,从宏观层面磷化工还是非常值得期待的。

云天化一季报是非常棒的,我之前猜测一季度利润这么好是因为出口大幅增加,现在看来主要还是以量补价(相对于去年四季度),尤其是磷铵和尿素销售量远大于去年四季度。随着二季度化肥出口占比提升,销售单价会逐步走高,利润也是水到渠成的事情,非常期待云天化半年报。

$云天化(SH600096)$ $兴发集团(SH600141)$ $湖北宜化(SZ000422)$ @今日话题

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP