(原标题:华侨城A2021年报解读!)

华侨城这企业,属于央企中很有潜力的企业,从我挖掘出来后就多次操作,所以珍惜每一次研究华侨城的机会,这个机会就是年报,今天看后发现三个亮点,分享给大家!

第一、中国的迪士尼!

随着城市的发展,生活水平的提高,不仅仅要吃好喝好,更多的人,还追求玩好!华侨城游乐园就是孩子游玩最好的选择,华侨城作为亚洲最大的文旅企业,未来的潜力还是很大的!

第二、文旅业务比我想的强多了!

这里有两个数据,一个是如果不算新增项目,2021年数据已经恢复到2019年的96%,这说明即使疫情,出去外面玩的人也不少!第二个就是接待了7800万的游客,也就是平均下来,每天有20多万人在华侨城项目中游玩,2015年接待游客3018万人,也就是5年多的时间,接待游客数量就翻倍,而且这些游乐园很多都是在比较核心的地方,以后发展空间也很大!

第三、地产首次超文旅!

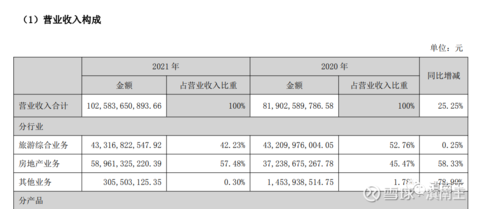

文旅业务2021年和2020年营收都差不多,在疫情下,别亏就已经非常不错了,稳住业绩那就更好,但是今年财报最大的亮点不是在文旅,而是在地产!

地产业务做到590亿的营收,比2020年地产营收多了200多亿,这里其实可以参考保利发展的业绩,保利营收是华侨城地产业务的5倍左右,也就是地产利润华侨城应该是其5分之一,也就是华侨城地产业务净利润稳定在50亿是没多少问题的!为何呢?两个都是央企背景,拿的地位置不会差的!

大家可以去看华侨城的年报,地产业务到处都是,所以不排除未来继续做大做强,我估计三五年的时间就能做大千亿的地产业务规模!

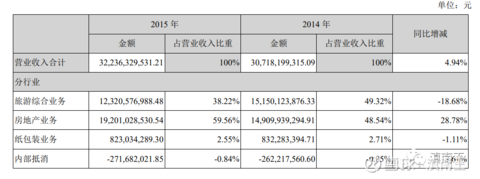

这是2015年的财务数据,大家可以对比一下就明白,旅游业务从123亿增长到现在的430亿,地产业务从192亿增长到590亿,这其实就是实实在在的增长股,2021年企业营收也突破1000亿,未来市值上千亿很正常!

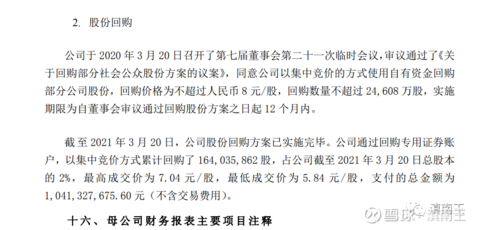

第四、10亿元回购不该忽略!

去年3月份的时候,回购了10亿元的股份,回购均价是6.34元每股!相当于现在的收盘价7.76元,如果当时按照6.34元的价格买进,获利就是22.4%,这样央企回购,不是谁拍脑袋就做得决策,都是深思熟虑后的选择,与优秀的企业和管理层为伍,就是这么简单!

上面三次就是我最近一年对华侨城的操作!

第五、月线上蓄势待发!

大家看华侨城这种月线走势,典型的属于月线横盘走势,但是基本面和五年前已经不一样,但股价还是差不多,这种企业,要么不起来,如果起来就是一鸣惊人!500多亿市值的企业,把地产和文旅分开,一个才200多亿,但是每个业务净利润都是几十亿的企业,尤其是文旅,如果剥离地产依然值这个市值!所以这种企业就是买一送一的模型,买文旅送地产,或者买地产送文旅!

对于华侨城,我只希望早日疫情结束,到时候就可以到处去看看其文旅业务,去体验一下,如果真到那个时候,可能就不是这个市值了,真到那个时候,每年的分红也足够去消费了!

$华侨城A(SZ000069)$ $华侨城(亚洲)(03366)$ $万科A(SZ000002)$

@今日话题 #投资炼金季#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP