(原标题:特斯拉的利润vs比亚迪的开放)

$特斯拉(TSLA)$ $比亚迪(SZ002594)$ $宁德时代(SZ300750)$

特斯拉公布了一季度业绩,几个数字是惊人的:

1,32.9%的毛利率。

2,单车1.07万美元的净利润(大概19-20%的汽车业务净利润率!)。

3,一季度净利润大概210亿人民币,全年看1000亿人民币的净利润。

而相比之下,比亚迪一季度的汽车业务净利润只有大概7亿,单车盈利只有大概3000元左右。

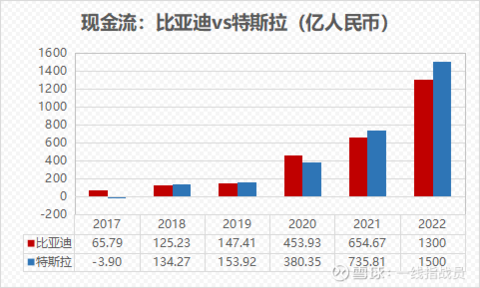

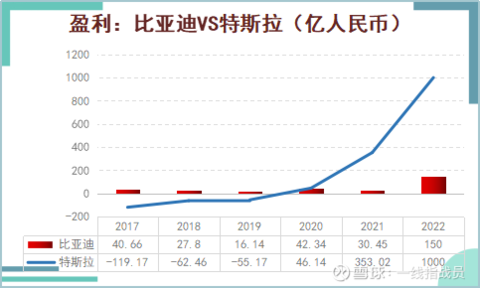

从营收,现金流,盈利的三张对比图来看,比亚迪的营收,现金流增长跟特斯拉基本上是同步,同幅度的。但是盈利增长严重滞后于特斯拉。

这里先简单聊聊两个公司盈利能力上的差距,已及后面的趋势,个人观点,仅供参考。

第一,一季度两个公司的汽车销量差距并不大,特斯拉31万,比亚迪29万,差距不到6%。但是特斯拉主要是两款车型的销售,而比亚迪在售车型将近20款,单款车型的销量,特斯拉比比亚迪要高一个数量级,这样肯定特斯拉更有能力取得规模成本优势。在生产流程,成本控制环节也有优势。

第二,特斯拉的品牌溢价远高于比亚迪。特斯拉的单车售价大概是比亚迪的两倍。

第三,特斯拉大部分零部件都是外采的,而比亚迪大部分零部件都是自产的。这就涉及一个内部供应链的盈亏平衡点问题,全球搞汽车高度垂直整合的公司就比亚迪独此一家,因为这条路确实难走,一个是规模成本,一个是竞争效率。供应链公司规模起不来,盈利是谈不上的,没有充分的市场竞争,效率也是有问题的,所以江湖一直传说迪厂像国企就是这个原因。

所以,2年前王总进行了大刀阔斧的改革,成立弗迪系公司,目的就是把比亚迪的供应链产业进行市场化。去年一年弗迪的投资是过去十几年投资的三倍还多,可以预见的未来,弗迪会成为新能源汽车时代的博世,电装。

目前比亚迪的内部供应链应该正处于盈亏平衡点,什么时候弗迪,比半的性价比超高市场采购成本,比亚迪就会迎来真正的盈利拐点。这会有两个市场表现,一个是比亚迪外供的规模实现,一个是比亚迪品牌销量的规模增长。今年这两件事都会实现。也就是说今年后面几个季度,比亚迪的盈利曲线将会拐头向上增长。

比亚迪搞核心供应链虽然难度很大,但是成功以后,优势也极大,一方面比亚迪车型的综合研发能力,效率会极高。另一方面,比亚迪掌控核心产业链的能力无可比拟。

这就是比亚迪的护城河,外人(丰田,大众,特斯拉,华为)无法超越,除非像比亚迪一样从头来过,但是市场发展到今天,新能源汽车逐渐进入成熟期,同行从头来过也很难成功了。

比亚迪这样的公司是典型的厚重型公司,厚积薄发是他的性格。看他的长期目标能否实现是重点,只要长期核心目标能实现,营收,盈利追上特斯拉并不是很难。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP