(原标题:招商银行2022年一季度报点评:横向比较依旧优秀)

招商银行正处在一个多事之秋。2022年对招行来说确实属于出师不利。4月18号,一个突发的消息让招行股价一下子大跌7.35%。

那么,管理层的变化,对招行的影响到底会是什么呢?短期有没有影响,长期有没有影响。现在都很难说。

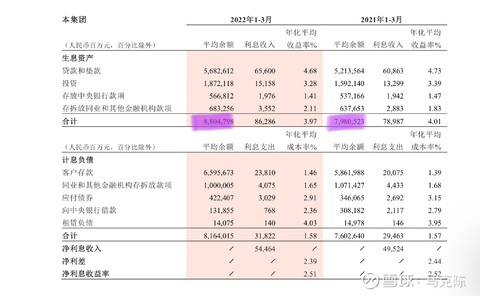

1、营业收入增加8.5%:净息差2.51%是亮点

这是在总资产增速只有1.8%增速下实现的,确实很不容易。但是为什么总资产增速突然降速了,这个不太能理解。如果总资产增速达到5%,那么生息资产还能进一步提高,净利息收入能增加15%以上。

招行的净息差还是很稳定的,还能保持在2.51%,不容易。净利息收入增加9.97%,主要是因为生息资产大幅增加10.3%。

非利息净收入增速6.53%,非利息收入的增速拖累了营业收入的增速。主要是财富管理手续费见减少了54.7亿。

亮点:净息差保持得很好!

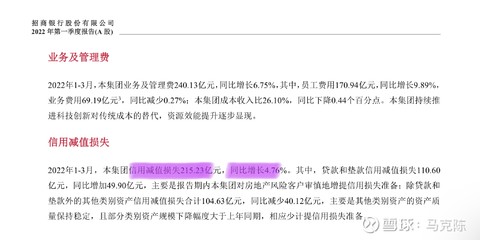

2、净利润增加12.4%,计提依旧保持增加

在成本方面,业务和管理费240亿,增加6.75%。

信用减值损失215亿,同比还增加了4.76%。说明招行并没有通过减少计提来增加利润,依旧进行了稳健的计提。

亮点:不存在减少计提,减少拨备来释放净利润的说法。(拨备覆盖率下降主要是不良贷款增加了40多亿)

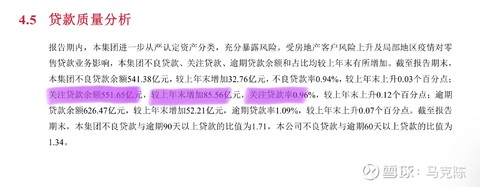

3、资产质量是隐忧:不良似乎出现向上拐点

在报告中称,招行继续严格认定不良、充分暴露。好像确实是。

一季度不良余额541.38亿,增加了32亿,不良率也增加了,达到了0.96%。虽然还是比其他银行高,但是并没有延续降低的趋势,这是一点隐忧。

招行不良余额的增加主要来自于房地产,光房地产行业的不良就增加了44亿左右。也可以理解为其他对公行业和零售业的不良贷款其实是降低的,但是房地产行业大增。

第二个隐忧是逾期贷款和关注类贷款都有所增加,这是不好的现象。

预示着招行中报甚至今年一年不良会是一个问题。

因为不良增加,拨备覆盖率有所降低,但是其实拨备余额并没有少。因为前面说的计提还是增加的。

4、结论:横向比较依旧优秀

总之,招行这份季报中规中矩,缺乏亮点,透露隐忧。当然这是跟自己比的,因为以往的招行太优秀。

隐忧点主要以下两点:

1)总资产增速降速到1.8%;

2)不良贷款余额、预期贷款和关注类贷款余额都增加。资产质量似乎到了拐点。

但是横向跟其他银行比,招行还是很优秀的。

比如净息差2.51%,遥遥领先很多银行。比如不良率0.96%,460%以上的拨备覆盖率,其他银行暂时还很难企及。

当然,现在招行也是多事之秋,接下来招行会怎么样,现在很难预计。

投资就是这样,没有一定时间,根本看不出来一笔投资是不是好投资。没有一定时间,也看不出来一个投资人是不是好的投资人。

$招商银行(SH600036)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP