(原标题:科卢韦齐——紫金矿业迈向全球铜矿巨头的第一步)

科卢韦齐铜矿,可以算是紫金矿业最成功的矿产收购之一,这也是紫金矿业在海外投产的第一个铜矿。

一、项目收购

2014年11月3日,紫金矿业与华友钴业签署协议,紫金以4.79亿元收购了华友持有的科卢韦齐铜矿(穆索诺伊矿业)51%的股权。(总计7791.7万美元,其中,股权对价为7072.9万美元,另外还有华友提供的贷款400万美元及项目入门费为319万美元,)

2016年7月8日,紫金矿业以3400万美元收购了华友持有的科卢韦齐铜矿21%股权。

以上,紫金矿业2014~2016年总计花费7.1亿元人民币,收够了华友持有的科卢韦齐铜矿72%股权。

二、资源情况

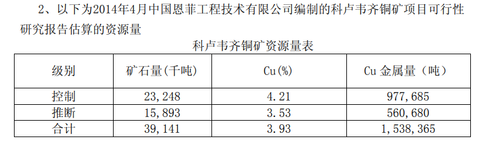

2014年11月的协议公告中,科卢韦齐铜矿的资源情况是153.8万吨,品位3.93%。除了铜,该矿还含有极少量的金属钴。

科卢韦齐铜矿位于刚果(金)加丹加省的科卢韦齐市西南郊区,项目海拔标高1375-1520m,属于热带草原气候,年降雨量 1200mm,矿区周边水源较充足。该铜矿项目位于赞比亚—刚果(金)铜(钴)成矿带,该成矿带斜贯于赞比亚、刚果(金)南部,为世界第三大铜矿带。本项目属中高品位、中大规模、埋深较浅的铜矿床。

而科卢韦齐铜矿在2014年以前,一直处于无营业收入的待开发状态,不过这个矿的优势在于露天开采。因此,紫金矿业向华友钴业收购了科卢韦齐铜矿后,还需要进行项目投资,才能把铜矿挖出来。通过紫金矿业2015年报可以发现,科卢韦齐铜矿的项目建设投资预算为35.29亿元。

三、双方的交易动机

华友钴业的考虑:

公司主攻钴金属材料,因此自然而然会在钴资源最丰富的刚果进行深入挖掘。然而,科卢韦齐铜钴矿虽然位于刚果的铜钴成矿带上,但是钴资源量较少,这对于并不十分擅长铜矿开采的华友来说,要进行大规模的投资是很难的。华友2014年报数据显示,公司净资产22.8亿,总负债56亿,货币资金5.92亿。而紫金矿业在收购科卢韦齐铜矿后的预算为35.3亿元,这显然对华友钴业来说是不可能达到的目标。

因此,为了提高公司资产流动性、改善资产负债结构,同时考虑到该矿的开发投资规模较大、周期较长,华友钴业2014年以7791.67万美元的价格出售了姆索诺伊矿业(拥有科卢韦齐铜矿和Nyoka矿床对应的两个采矿权)51%的股权给紫金矿业。

紫金矿业的考虑:

紫金接手时,科卢韦齐铜矿还是个灌满雨水的大坑,尚处可研及设计阶段,未开始矿山基建及开采。面对这样一个非洲的矿山,在铜价低迷时期,虽然华友没有开发能力,但这对于紫金矿业来说,就是一台巨型印钞机。对于已经有成功开采多个国内条件较差的铜矿的紫金矿业来说,正在考虑各种出海“买买买”,毕竟铜价处于多年的熊市之中,各种矿山都在低价甩卖。能在更落后的一带一路国家用更低的价格买矿,是极其划算的。30多亿的投资,对于股东权益300多亿、现金40多亿的紫金矿业来说,再去银行借点钱,就不是大问题。

因此,华友钴业和紫金矿业两家公司,一家愿卖,一家愿买,双方一拍即合愉快地签了股权转让协议。

四、铜矿的勘探、投产和运营

对于华友钴业,如果本就没打算大力开发科卢韦齐铜矿,自然不会投入过多资源去对矿山继续勘探。但是紫金矿业到来后就明显不同:

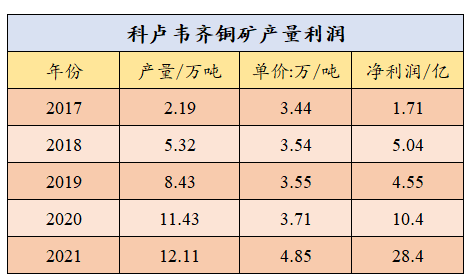

2017年,科卢韦齐铜矿就产出了第一批铜,产量2.19万吨,虽然铜精矿的销售单价3.44万/吨,刚从底部爬起来,但该矿山已经实现净利润1.71亿人民币。同年,该矿山增储铜28.48万吨、钴3.33万吨(2017年报p14)

2018年,科卢韦齐铜矿的铜产量达到了5.32万吨,快速爬坡,在铜精矿单价3.54万/吨的情况下,当年实现了5.04亿元人民币的净利润。同年,该矿增储铜43万吨、钴4.5万吨(2018年报p17)

2019年,科卢韦齐铜矿产铜8.43万吨,销售单价3.55万/吨,净利润4.55亿元;

2020年,科卢韦齐铜矿产铜11.43万吨,销售单价3.71万/吨,净利润10.4亿元;

2021年,科卢韦齐铜矿产铜12.11万吨,销售单价4.85万/吨,净利润28.4亿元;

至此,一座巨型印钞机接近达产目标,紫金矿业当年用7.1亿元买了72%股权的矿,每年产铜12万吨+,并达到了接近30亿的年净利润。

并且,8年前收购时该矿储量154万吨,在生产了接近40万吨铜之后的今天,该矿储量竟然达到了169万吨。面对资源越挖越多的铜矿,不知紫金矿业的股东会不会做梦都要笑醒。

五、总结

紫金矿业8年前花7亿买的矿,去年的净利润28.4亿,归紫金部分的利润也有20亿,并且铜越挖越多,可谓是极其成功的一笔收购,这也是紫金矿业在海外投产的第一个铜矿。当然这是在铜价大涨的背景下。然而,就算铜价回到2017~2019平均价格,该矿给紫金贡献的年利润也会超过7亿,这依然是一笔耀眼的并购。

这笔并购如此成功,原因可以归结为几点:

1、紫金矿业的采矿成本低,即使在行业低迷期也可以实现高额利润;

2、紫金矿业的勘探能力强,所以才有资源越挖越多的矿山;

3、紫金矿业的海外运作经验丰富,把一座位于第三世界的矿山从零到基础设施建设再到雇佣当地上千名员工并仅用2年时间就挖到矿且7年时间达产,这个速度放在全球都是绝无仅有的;

4、紫金矿业的逆周期并购能力强,没有在行业高位大量并购,而是选择在大量铜矿打折出售时出手买入,可谓超低价捡宝贝。当然,这与公司的低成本采矿能力也是分不开的。

市场认为的紫金矿业具备投资价值,是因为在它的资源储量大或者产量高,但我并不赞同这个说法。要知道江西铜业所拥的亚洲最大露天铜矿——德兴铜矿,在10年前就已经达到20万吨的年产量了,10年前的紫金矿业的铜产量还不到10万吨。紫金的起点比江西铜业山东黄金这些天赋异禀的公司要低得多,而这些公司今天已经被紫金甩开了不知道几条街。

紫金靠着低成本采矿、高效率勘探、精准而果断的矿产并购一步步走到今天。紫金矿业的竞争优势,对同行来说是全方位碾压,且未来必将成为超级矿业巨头。这个世界上,能复制紫金矿业的只有它自己,这就是他的护城河。

$紫金矿业(SH601899)$ $华友钴业(SH603799)$ $江西铜业(SH600362)$

@人淡若菊

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP