(原标题:教主首发中国平安2022年一季报点评)

#2022股东大会调研见闻# #每月调研参考# #雪球调研团#

本次平安的股东大会和一季报披露放在了同一天,经教主事先征求各位观众意见,很多乡亲们表示两个都要看。结果今年平安的股东大会大多都是已知消息,没有太特殊的消息,我就糅成一篇文章给大家一起说一下!

一、中国平安2022年一季度财报解读。

(一)寿险。

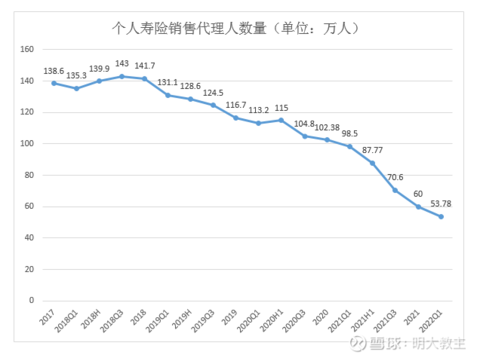

1.保代人数。

大家最关心的保代人数,本季度又再次减少了6.22万,来到了53.78万 。据我了解,目前平安寿险改革已经从大城市、大营业部逐渐推到低线城市、小营业部中去了。股东大会上,平安高管也表示“以往试点的只是30%的营业部,今年会推开到全国”,说明传统保代渠道改革已来到中后期了。

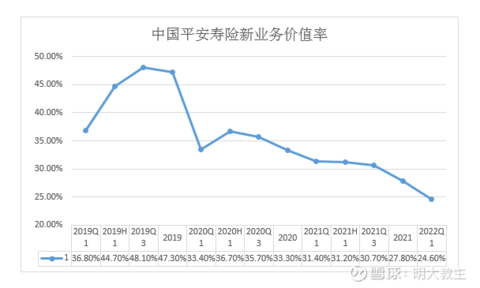

2.新业务价值/率。

寿险/健康险个人新业务保费方面,因为去年同期有《重疾险新定义》,当时透支了一部分长期需求,今年一季度平安寿险及健康险新业务价值下降33.7%,其中也有疫情的影响因素。

不过今年一季度,其他的保险公司也不太行。对比以“高端”著称的友邦来看:

友邦保险今年一季度新业务价值整体下降了18%,但公司高层表示除中国区之外的地区,新业务只下滑了8%。

考虑到友邦2021年末,中国区业务对新业务价值的贡献率是30%。教主粗略计算,今年友邦内地新业务价值下降约41%,高于平安。

在人力下滑的趋势下,平安自去年12月以来,连续4个月保费同比微增。一季度平安寿险保费同比下降约2.3%,在寿险改革叠加多地再度“疫情管控”之下,是比较可喜的。

新业务价值率方面,平安2022年一季度进一步下滑至24.6%。除了去年年报我说的原因之外,是平安去年四季度推出了年金+终身寿险架构的“御享”系列产品,今年又推出了增额终身寿的“盛世”系列产品,公司加大了终身寿险产品的推广力度,以及储蓄险的产品占比增加所致。从这个角度来看,由于医疗生态线下机构尚未落地,未能对新业务价值率产生正面影响。

(二)财产险。

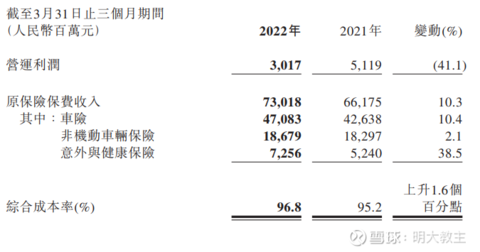

2022年一季度,平安产险保费增长10.3%,来到了730.18亿元,产险的大头是车险:

新能源车方面,因整车单价要高于燃油车,且渗透率持续增高;传统燃油车方面,平安一些营业部将三责险主动提升至100万保额,共同带动保费收入上扬。

今年一季度,全国多地采取“居家隔离”政策,车险出险次数有所下滑,平安产险综合成本率为96.8%。

有人会问了:在多种有利因素下,为何平安产险利润反而还下降了41.1%?

(2020年平安产险净利润)

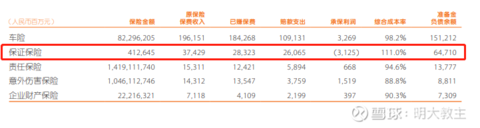

教主认为大概率还是与2020年的情况类似,疫情封控导致保证保险亏损所致。

(三)健康险。

平安一季度健康险收入依旧同增20%以上,保持了与往年相似的增速。平安好医生去年三季度后全面转型B端驱动,需要集团团险资源的支持。

从一季报来看,平安确实也是这么做的,一季度团险对公业务增加28.2%。

相对好的一点是平安医疗生态圈已经完成了国内百强医院与三甲医院的全覆盖,以及全国34%药店的覆盖,领先其他保险同业。

(四)子公司及合营/联营公司。

平安银行利润新高之后还有新高,在不良贷款率、拨备率与去年底保持一致的基础上,净利润同增26.83%,来到了128.5亿,对平安利润贡献增加。平安持有陆金所的可转债又继续减值了5亿多。

由于养老险近期政策变动较大,教主单列一段来说一下。

二、生态占优的平安更受益“个人养老金”制度。

《中国养老金精算报告(2019-2050)》此前预测,基本养老保险基金当期结余将于2028年出现赤字并不断扩大,累计结余将于2027年达到峰值并在2035年耗尽。

去年从“国民养老保险”的获批,到试点的层层扩大,已经可以看出养老金“第三支柱”的迫在眉睫了。

《关于推动个人养老金发展的意见》已推出,《意见》将缴费上限定格在每人每年最高12000元,且具备税收政策。想必后续即使单纯以“抵税”角度出发,收入较高的人群存入“个人养老金账户”的意愿都会比较高,而这恰恰与平安定位的“中产及以上”客户群是重合的。不论是出于填充养老金缺口,还是短期指数波动较大考虑,“个人养老制度”或将快速落地。

本次“个人养老金”政策看似银行、保险此前试点过养老理财产品的公司都会受益。但试想一下,单纯追求收益的理财产品非常多,长期年化复合受益7%-8%的产品多了去了。而养老理财产品资金锁定周期又非常长,如果单看回报率,投资者选择意愿不会很高。

保险公司的养老理财产品则不同。以平安为例,客户达到一定的总保费数额,可获得“平安臻颐年”高端养老机构的入驻资格;低一些的保费额度则有“居家上门”的养老服务方式。说到“上门养老”,今年3月份起,中国平安正式推出了居家养老服务体系。仅仅不到一个月,该业务已经迅速发展至全国20个城市。

$中国太保(SH601601)$ 、泰康其实也是类似保险+医疗+养老的布局,但如果比较一下医疗、养老的产品,确实是不如平安的。 现在平安在“居家上门”的策略是 “三到”服务,即“到线(平安好医生)”、“到店(全国百强医院和1500多家三甲医院)”、“到家(100多家供应商提供180多项到家服务)”,服务要更好一些。

之前我比较过其他保险公司与平安接入本地的医疗资源。平安接入的全是地方三甲,其他公司接入的医院让我无语,我一个本地人,连听都没听过。用户缺少的是优质医疗资源,普通医疗资源并不稀缺!

大家都看不上的平安好医生其实是平安相对于其他保险公司最大的优势。现在平安线上已经有将近30个专科了,而另几家保险公司还不到平安的一半。

假设未来养老理财产品各家长期回报率一致的话,客观地说,平安养老产品>其他保险养老产品>银行养老理财。

平安在10年前就完成了综合金融的架构布局。其保险+银行+信托的模式可以极好地规避资产传承的风险,把客户没有用完的养老金传承到指定的人手中。其余险企只有国寿控股了广发银行,综合金融布局并不全面。但由于目前“个人保险制度”尚未落地,平安居家、康养、医疗的优势未能体现。

三、保险公司一季度投资之“殇”。

平安等人身险公司多数的利润来源边际剩余价值,但是弹性最大的部分却是投资收益。

首先,看一下较早发布一季报的$中国人寿(SH601628)$ :

影响本期净利润的因素主要有两点:次要原因是责任准备金计提,比去年同期增加了10亿;主要原因是投资收益,影响了200亿左右。

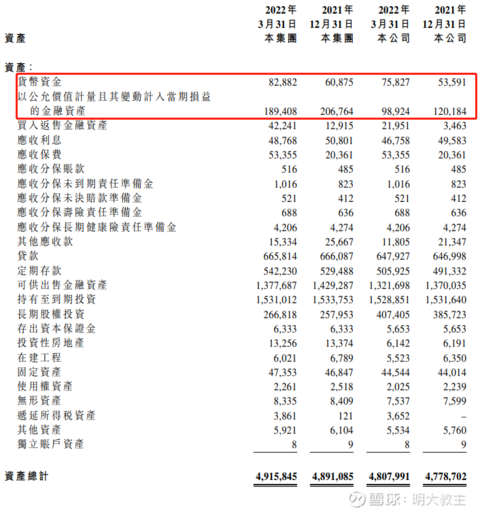

再看国寿一季度末的分项资产:

占投资弹性最大的(公允价值计量计入当期损益),减少了200多亿,而这些钱几乎全封不动地出现在了货币资产中。教主猜测,国寿一季度在A股剧烈波动的情况下,国寿秀了把短线操作,减仓了!考虑到其减仓了17.7%的幅度,沪深300一季度又下跌了14.53%,与投资收益下滑27.3%的数值基本是吻合的。

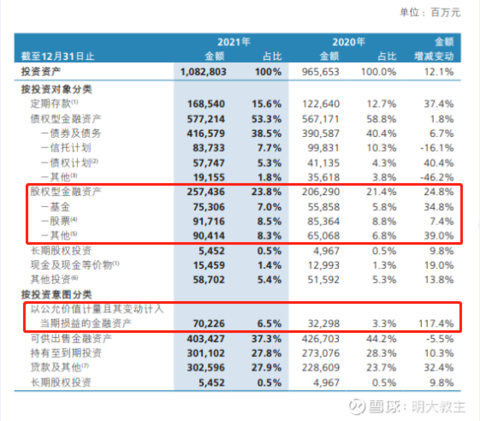

其次看一下一季度净利润下滑超70%的新华保险:

股权类资产比较多,去年末还将(公允价值计量计入当期损益)的资产加倍,占资产包的比例从3.3%提升到了6.5%,波动自然非常大。

平安率先执行IFRS9,非标类资产上市险企中最低,FVTPL占比较高,但大头在固收类资产。

去年末,平安进一步增配了固收类资产,减配了股票。如果回头来看,是大类资产配置的精彩操作。按理说平安在去年同期计提了华夏幸福的基础上,今年投资收益不该下滑这么多!

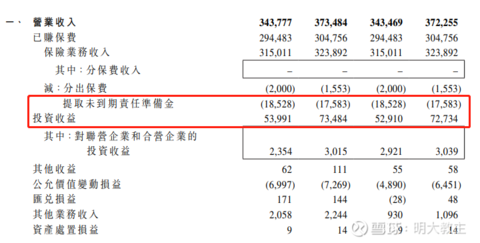

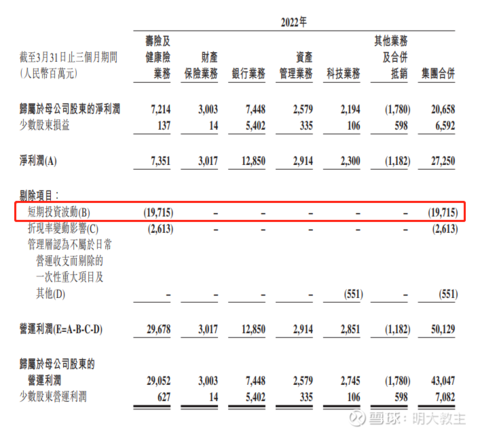

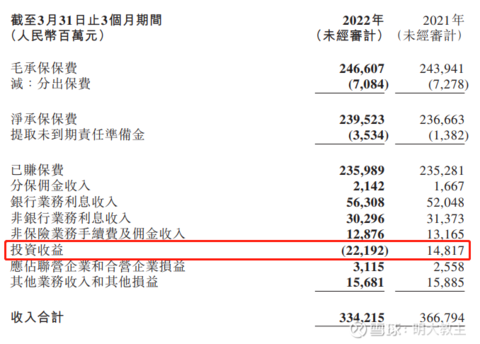

(平安2022年一季度利润表)

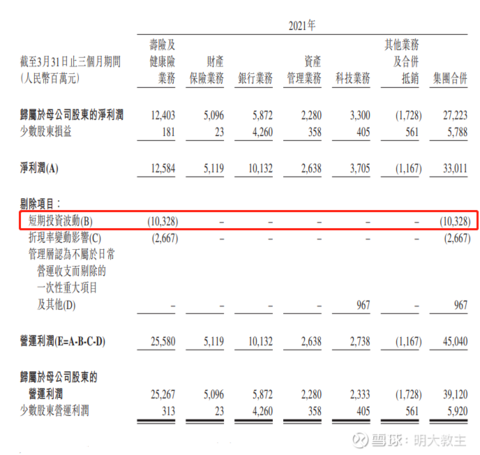

(平安2021年一季度利润表)

实际上今年比去年短期投资损失又增加了94亿左右。

平安一季度年化净投资收益率为3.3%,总投资收益率为2.3%,低于国寿的4%/3.88%,太保的3.7%/3.7%,也低于了平安去年同期的3.5%/3.1%。而平安内涵回报率假设是5%,距离这个5%越远···自然···我想大家懂得!

单看利润表中投资收益一项,今年亏了221亿多,与去年相比总计差了370亿左右。

按照公司利润表述口径,2022年一季度,平安归母营运利润还是同比增长10%至430.47亿元的,说明公司将此损失认定为一次性损失。

公司没有直接表述出这个减值是什么,但去年末偿二代II期落地了,其中有以下这样一段表述:

合营/联营公司如果是上市公司,且市价长期低于账面价值50%以上,就要减值!平安联营/合营公司不少,光上市的就好几个。这些公司去年的股价大家也看到了,此前它们按照权益法计量,现在出于压实资本的考虑,个人猜测是造成一次性减值的原因。

至于华夏幸福的投资,上周,平安公告旗下四家公司与华夏幸福签署《债务重组协议》,重新确定债务本金金额为300亿元。截止到去年末,平安关于华夏幸福540亿的风险敞口已经计提了432亿,考虑到华夏幸福的债务重组已到实操阶段,后续债权回转是大概率事件。

折现率方面,受实际利率影响,几乎和去年同期保持了相似的水平。4月15日,预告本轮降准不及预期仅0.25个点之后,10年期国债收益率就跃上了2.8。考虑到美联储互换利率给出了9月份前连续多次50个基点加息的指示,且高层给出了“不会大水漫灌”的说法,料年内已不会再度宽松,教主认为“十年期国债收益率”的短期拐点已经出现,这对平安准备金的计提以及债券资产的配置是有好处的。

四、2022年,股票市场风格将偏向中国平安等蓝筹!

在很多场合,我都说过,本轮A股下跌是由于经济下行压力、海外货币紧缩压力向国内传导,以及前两者引发的风险偏好回撤导致的。

去年三季度,个人就从盘面“风格转换过快”,以及创业板的技术面风险的角度阐述了今年可能发生风格转换,以及可能发生的时间点。

让我坚定判断的有两点:

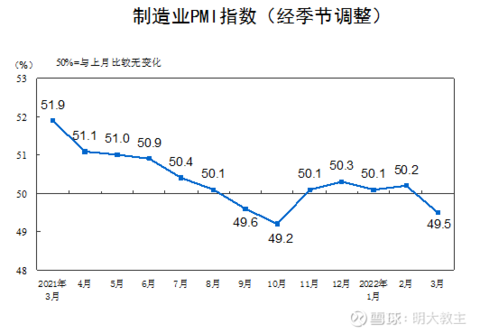

一是去年以来,反映经济变化趋势的PMI已经先行走弱。

二是美联储即将Taper,国内却采取了“双降”,货币政策反向必然会带来流动性、汇率承压。最近几天大家也看到了,人民币兑美元汇率降的非常厉害。现在属于经济既未短期企稳,美联储加息最重的几只靴子还没落地。其带来的结果是,上证、深证、创业板三大指数大幅下跌,技术面已步入了熊市。

不过身经百战的投资者知道,在熊市中,红利风格会占优(红利低波最佳)。红利因子本身就代表了低估值,能提供现金流成为弱势行情中的确定性。细数每轮牛熊转换(如2007-2008、2015-2016),伴随着政策对实体经济的支持,高分红的传统行业个股总是率先企稳的!

从中证指数网来看,红利低波指数在成长周期表现不佳,但在熊市周期中(如2018、2022至今),红利低波风格总有阶段性强势表现,今年指数也保持了正收益。中国平安已经连续10年提高了现金分红,近半年以来波动也明显放缓,符合“红利低波”风格。

上午有个投资者说我写的太长,于是这次文末就用几句话总结一下:

相对好的方面是:寿险改革产品端成效显著;传统保代改革进入中后期;未来执行“个人养老制度”后平安相比于其他机构受益;实际利率将阶段性上行对准备金计提有益;股票风格更适合当下市场。

相对不利的方面是:保证保险带动产险利润降低;新业务价值/率仍在下滑(医疗生态对新业务价值率的帮助尚未体现);一次性投资减值增加,使得投资收益率偏低,整体来看仍在左侧投资区间。

@今日话题 @中国平安 @投资炼金季 @老柏树也有春天 @贫民窟的大富翁 @微笑对待每一天lsj @潜龙在渊 @妻是西北金融女魔头 @鱼香基丝 @西贝复利 @value_investing @老萨利 @施洛斯008 @爱睡de长寿龟 @雪球调研团 @从走召声 @问鼎资本-张佳男 @咆哮的大金刚 @豆丁大叔 @singlespark

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP