(原标题:贵州茅台2021:变相提价一路狂奔)

*前段时间太忙,补上茅台21年报,但其实需要写的东西不多。

茅台的21年报一如既往的稳如死狗。

营收利润方面,21年营收1000亿出头,增速11%,营业成本也保持相同成长。成本结构中Q1高速增长的税金问题也在后面几个季度被磨平,到了Q4只有10%增速。因此归母净利润也取得与营收相当的12.5%增长,为525亿,突破500亿大关。

现金流方面,21年经营性现金流入1316亿,高于营收1070亿;21年经营性现金流净额640亿,也高于净利润525亿。净现比保持120%水平。

资产负债方面,资产比20年末增长400多亿,达到2500亿。主要是现金等价物(含货币资金/拆除资金)增加200亿,固定资产和在建(系列酒产能)增加100亿,存货增加100多亿。负债比20年末增加100亿,主要是吸收了子公司存放的款项所致。

21年经营过程:赚了500多亿,吸收多了快100亿存款,合计600多亿;分红分掉200多亿(20年报分红),投入建设系列酒产能100亿,酒没全卖因此存货增加100亿,剩下的200亿是现金等价物。

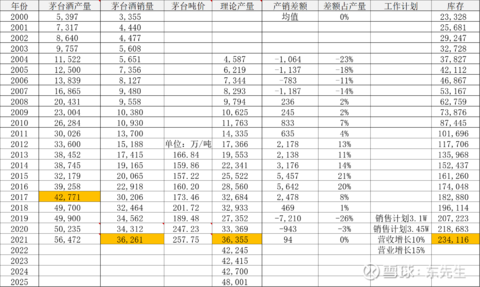

茅台酒占公司营收收入近90%,因此其产能和销量不可不可查。

21年理论产量:茅台酒从生产到销售需要五年,而17年的基酒实际是16年端午开始制曲,因此是21年销售。此外,茅台酒是用老酒(多年前基酒)与新酒(五年前基酒)勾兑出来的,每年都要留下一定量做老酒,因此,21年理论产量(下图第5列)大致等于17年产量*0.85,为36,355吨。

图:茅台酒产量、理论产量和销量

21年实际销量:按年报所示,21年茅台酒销量为36,261吨,与理论产量相差无几。二者差额/产量的偏差接近0%(该项数值历史最大偏差为-26%,出现于2019年,因2015年茅台酒产量处于近10年最低。为了保证销售计划,公司在2019当年几乎没留存新酒作为将来老酒)。

21年产能:公司20年报中提到,新增4032吨茅台酒产能在2020年10月投产,21年释放产能。故,我们看到20年时茅台酒产量为50,235吨,而21年时茅台酒产量为56,472吨。二者之差与4032吨有区别,是设计产能与实际产能的差别。遗憾的是,21年全年中再没提到茅台酒新增产能,与公司屡次提及的5.6万吨茅台酒产能顶呼应。

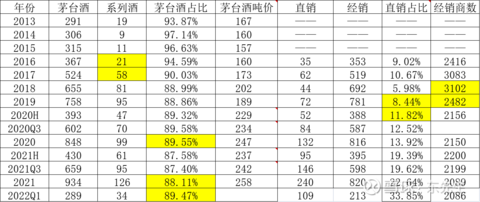

展望未来:公司营收的驱动因素一是系列酒放量,二是做大直销,三是变相提价(做多非。变相提价和加大直销的结果,都可以从吨价上一窥:茅台酒经销渠道理论吨价是200万/吨,而财务数据加工可得,茅台酒吨价已经接近260万/吨。

细分来看:系列酒自16~17年开始提速,目前对比16年的收入已经是6倍。饶是如此,从营业收入贡献占比来看,茅台酒的比例仍占88%,未见明显下降,正是因为有做大直销和变相提价加持。直销渠道占比自19年开始提速(同时经销商数量也自19开始减少),目前已达22%。值得一提的是,直销渠道指自营渠道,还不含商超、电商等经销渠道(比如供给华润OLE和京东自营)。

图:茅台酒/系列酒、直销/经销 营业收入

茅台集团的十四五规划是“ 营收翻一番从1000亿元到2000亿元;利税翻一番达到1800亿元。”。17年至21年期间,得益于习酒等发展,股份占集团营收比例从92%下降至81%,若按70%出头计,2025末时茅台股份营收需做到1500亿,再考虑国企一般按保守制定任务,实际完成营收大致在1600~1700左右。

若按1600~1700亿营计,税后归母900-1000亿。按无风险利率估值,公司价值1000/2.8%=3.6万亿。当前市值2.3万亿(2022年5月1日)。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP