(原标题:聊聊格力年报,一季报,以及我持有的逻辑)

本文语音版

基本业绩数据如下:

格力2021年营业收入1896亿同比增长11.69%,净利润230亿同比增长4%。

2022年一季度营业收入355亿,同比增长6.24%,净利润40亿同比增长16.28%。

如果做个简单的对比:

美的集团2021年净利润285亿,市值4000亿

海尔智家2021年净利润130亿,市值2448亿

格力电器2021年净利润230亿,市值1846亿

显然从2021年的利润来看和另外两家比,格力的市值是比较低的

这可能有三个原因:

第一:不是格力太便宜,而是其他家电企业太贵了。

第二:格力明显被低估了

第三:格力看似便宜,但未来会因为业绩暴跌变的高估。

我个人觉得目前格力是偏低估的,当然这也很可能是我屁股决定脑袋,我们来梳理一下逻辑。

从上面的数据可以看出来格力的估值是明显低于同行,为什么格力不被看好,以我的观察,大部分人不看好格力主要的原因是,格力除了空调外没有其他收入来源,空调很多人又觉得需求不可能一直增长。

我们简单对比一下数据:

格力电器:

截止2021年数据,格力的空调收入占比70%,其他业务22.9%。内销65%,外销12%

这里面的其他业务,之前董秘回答过:主要是涉及大宗原材料集采与调拨,包括钢板、塑胶原料、铜材和泡沫等。这个科目营业收入占比高,但是利润占比其实很低,所以基本上截止2021年格力依然是主要靠空调收入。

美的集团:

空调占比:41.48%,其他电器38.64%,机器人及自动化7.99%。

不仅有冰箱、洗衣机、厨电、小家电等多个品类,旗下品牌还有:美的、小天鹅、东芝、华凌、布谷、COLMO、Clivet、Eureka、库卡等

内销49%,出口40%

海尔智家:

冰箱占比31.45%、洗衣机24.06%、空调16.49%、厨电15.49%

旗下品牌有海尔、统帅、卡萨帝,以及日本 AQUA、美国 GEA、新西兰斐雪派克、意大利 Candy 等品牌。

内销50%,外销49%

从数据上可以看出,相比其他两家企业,格力主要依靠空调,销售也是以国内为主。而空调经过多年的产销增长,也会有一种需求减缓的担忧存在,所以很多人对格力收入稳定性有所担心也不是完全没有道理。

我个人的看法是,空调需求大幅断崖式下跌的概率是很低的。

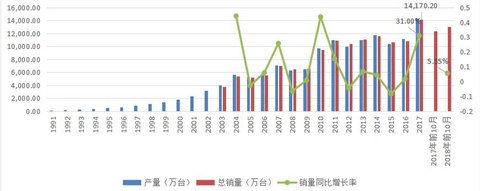

空调需求,首先逐步会迎来替换周期,根据官方数据2010年基本上空调进入了一个产销大幅提升的阶段,空调10年以上基本会进入替换周期,未来逐步会有替换需求的增加。

(下图来源红塔证券)

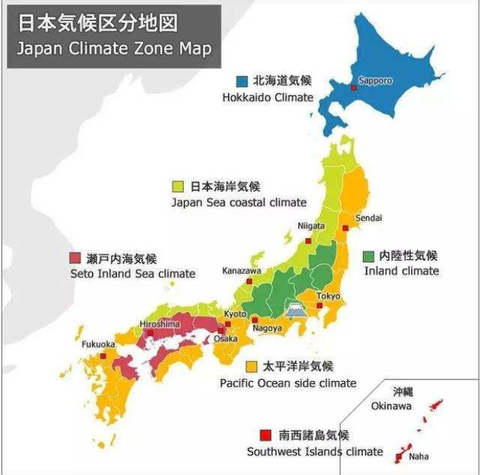

其次我国百户空调拥有量还是比较低的,目前日本的百户空调保有量在280台左右,我们城镇百户在170台左右,农村百户空调保有量在80台左右,空间还是有的。

根据天气情况日本可以分为五个区域:

北海道气候,全年平均温度较低,冬季多雪;

太平洋岸气候,夏季多雨而冬季干燥;

日本海岸气候,冬季多雪而夏季干燥;

内陆性气候, 冬寒夏凉且降雨少,冬季与夏季的昼夜温差较大;

濑户内海气候, 降水集中在梅雨期与台风期间,其他时间温暖少雨。

日本的气候情况和我们的情况是比较类似的。

当然这个也不能这么简单的对比,我们均数低,但基本的情况是,洼地是农村和北方城市,农村可能消费能力低,北方城市冬天有供暖,夏天也不是太潮湿闷热,空调需求不那么强烈。

这两个地方需求的增长,我认为其实本质都要和收入增长相关。

农村可能需要,但是消费能力有限,北方城市不算刚需,有钱可能还不如换个其他家电对生活的改善更大,但总的来说人只要收入高了,对居住环境改善的需求是会不断增加的。

如果对比日本空调的历史数据,空调百户保有量和空调均价上升,也是与人均可支配收入呈现正相关。

空调在西北虽然算不上刚需家电,但以我的观察有一个特点,没装的可能一台都没有,但是装了空调的大部分都有多台,人的本性就这样,一但你由俭入奢了,除非是真的被迫,很难自己倒退回来。

我对格力的观点一直是,格力只要能做好空调并保持高分红,这笔交易基本可以获得一个稳健的收益,其他方面光伏和新能源发展好了会成为一笔非常成功的投资。

当然逻辑是这个逻辑,也不是毫无风险,这里面可能潜在的看错因素有三个

1.空调需求确实是稳定的,但是格力掉队了,这个我觉得概率微乎其微。

2.空调和我判断的不一致,确实需求断崖式下降,那自己认知的缺陷只能认错出局。

3.格力空调方面确实做的不错,空调整体需求也稳定,但是格力多元化方面屡战屡败,别的没做好还拖累了空调。

根据产业在线数据,2021 年,家用空调销量15259 万台,同比增长 7.9%,也略高于 2019 年水平, 2021 年家用空调出口 6789 万台,同比增长 11.0%;内销 8470 万台,同比增长 5.5%。2021 年中央空调销售额约 1232亿元,同比增长 25.4%,基本上需求还是稳定的。

以目前的情况来看,格力的根基业务还没丢,所以我个人的选择还是耐心持有。

有一天空调整体需求下滑,或者格力在空调销售中掉队,这笔交易的底层逻辑发生了错误,那么我会选择认错出局。

任何交易我认为都是有风险的,无非是权衡利弊之后的选择,如果有一家企业能100%确定赚钱,收益我也能满意,那么我肯定会集中在这一家企业上,但在投资的历史上一次次的教育我们,哪怕我们从不同维度都观察后觉得100%安全的一笔交易,也可能因为我们认知的缺陷看错,或者遇见黑天鹅。

所以我个人还是比较倾向于组合配置,根据概率高低,给予不同的仓位。

1.经营活动产生的现金流净额大幅下降,公司的解释是:

看一下相关数据:2021年存货101.69亿,去年是85亿,同时存货中的产成品也增加了近60亿,基本上没啥问题。

2.净利率下降1.1%:格力的原材料占比近90%,去年至今大宗商品价格飙升,在这种情况下净利率只下降了1.1%,基本上还是更够接受的。

3.分红:每股分红2元,以周五收盘算股息率6.41%,中期格力还每股分了1元,这样加起来差不多股息9%,格力其他方面另说,分红上绝对是对的起股东。

不算本次的110亿,格力上市融资了52亿,已经完成分红898亿。

4.今年员工持股完成计划压力比较大:

格力员工持股计划的第一个归属期标准是,2021 年净利润较 2020 年增长不低于 10%,且当年每股现金分红不低于 2 元或现金分红总额不低于当年净利润的 50%。

去年净利润增速是没完成的,按当初计划要求:如果第一个考核归属期届满,若公司业绩考核指标不达标,第一期可归属股票全部递延至第二个考核归属期合并考核

也就是说今年差不多要到290亿的利润。如果今年依然完成不了,这些员工持股主要会由公司回购注销或由管理委员会择机出售股票。

目前格力把业务分为消费领域和工业领域两个部分。

消费领域方面,今年从格力直播间,以及其他宣传渠道可以看出来,格力比以往除了空调也加重视其他家电,产品品类越来越丰富,这方面我觉得不用太担忧,空调为主,其他方面陆续做个补充。

工业领域方面:涵盖高端装备、精密模具、压缩机、电机、工业储能、新能源客车、新能源专用车等,虽然2021年报这些领域数据增速不错,但是整体占比还很低。

年报中主要介绍了:精密模具板块、智能装备板块、光伏(储)空调板块、新能源汽车和锂电池板块、半导体板块、医疗健康板块,我就不依依转述了。

我个人比较看好,精密模具板块以及储能业务,有兴趣的朋友可以直接下载年报查看。

我个人的观点是,在一笔投资的思考中,所有短期不能带来较高利润占比的新业务,我们把它当做一个意外之喜就好,不要为他付出过高溢价。

当下除了空调,我个人把其他业务都当做意外之喜,最好能是稳扎稳打慢慢建立优势带来利润,别拖累格力的主要业务。

对于当前1800亿市值的格力,每年150亿以上的分红,不求他其他方面突然爆发,保持现有收入,并且维持高分红我认为就足够了,今天过节就不聊太长了,祝大家节日快乐,下一期我们再聊聊其他持仓企业的财报。

@今日话题 $格力电器(SZ000651)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP