(原标题:基于风险平价理论的长雪全天候策略)

雪球资管自新团队成立以来,一直在为投资者寻找更为有效,能够长期应对市场变化,符合财富管理真正含义的投资策略。基于团队长期对宏观方面的研究和全天候策略的充分理解,我们认为,在中国实行全天候策略的条件是具备的,成效是明显的,全天候策略已就单一资产创造阿尔法演变到如今依靠多资产创造阿尔法收益(超额收益)的特点,而在面对单一市场风险的市场时,全天候策略也能表现出回撤小,甚至创造超额收益的特点。

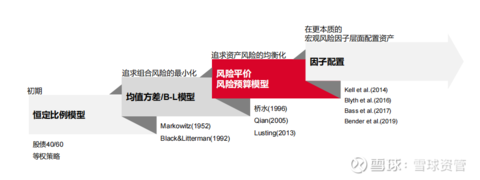

全天候策略的核心在于多资产配置理论,多资产配置在理论和实践当中也经历了多轮精进,传统的恒定比例模式在全球市场和中国市场近几年的表现当中,已经被证明不能有效避免风险,而均值方差/B-L模型因理论核心在于追求风险的最小化,会表现出超额收益获取能力一般,不适用于中国权益市场高波动性的特点。

在行情转变和风险事件叠加的时间里,依然创造了非常不错的业绩,特别是在2022年这样的非常年份,业绩不降反增。

风险平价的核心要义在于均衡风险,我们基于风险与收益的特点,以及在不同投资环境下,各类资产的表现特征,赋予不同资产的风险系数,最终通过均衡配置风险,而真正做到分担风险。所以在中国经济仍然具有长期增长潜力的可见未来,全天候策略的确是可以做到普通投资者长期配置的产品。

雪球资管团队将要推出的全天候产品,同样表现出了优异的业绩。

(基于宏观策略beta组合有效性参考,不作为投资依据,产品收益以实际投资为准)

在我们回溯的过去4年半时间里,也创造了26.68%的年化收益和最大回撤7.45%的佳绩,当然需要强调的是,这是我们基于宏观beta的组合跟踪投资,和未来我们将要面对的投资环境不能简单类比,仅做一个参考。

我们的策略也需要有非常明确的配置必要性,特别是在宏观环境越恶劣,股票市场波动性越大的今天,我们更应该把配置宏观性产品的必要性提升到更突出的位置,就如同我们在2018年配置指数增强型产品,在2020年配置CTA产品的必要性一样,今天配置宏观全天候产品的必要性更显突出。

我们刚刚也做了介绍,全天候策略的核心仍然在于多资产配置,多资产配置的必要性在今天仍然最重要的原因之一就在于,单类资产所面临的不确定因素越来越多,而发生的频率也越来越高。

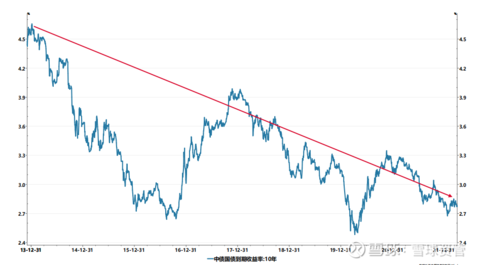

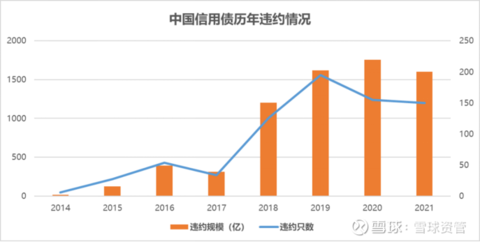

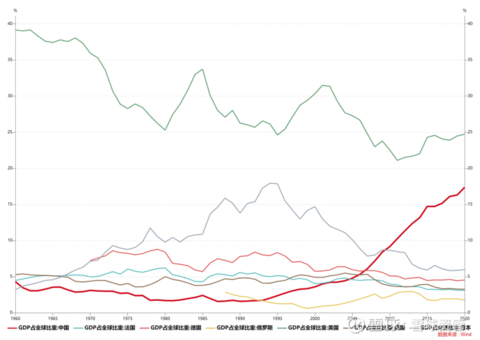

仅以我们所面临的当下风险点为例,我们能看到以10年期国债收益率为代表的长期利率中枢,从最高点的4.5已经下降到2.7,这意味着无风险利率的水平在下降,市场的流动性水平仍然很充裕。理论上配置债券的性价比应当突出,但实际上,因为信用债市场的违约事件频发,导致债券投资的难度也在逐渐增大。

而我们也面临着一个非常现实的问题,GDP增速在下滑,一方面因为国际政治的问题,一方面也因为国内的经济体量逐渐增大,在生产力水平没有明确改善的现状下,可能内部的改革也会遇到方向选择的问题,投资者在具体层面的投资难度也会提高,相对应的,不同资产的价格表现也会出现较高的不确定性。

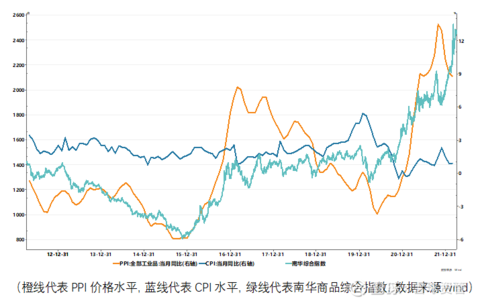

另外,地缘冲突和病毒问题,也会影响全球局势,特别是对大宗价格所代表的原材料价格和通胀水平的影响。美国的加息已经开始,而如何处理好国内流动性和大宗价格上涨之间的关系,在通胀水平相对较低的情况下,会不会继续保持流动性宽裕等等,也存在一定的投资不确定性,所以也要充分做好应对。

以上种种都预示着投资环境相对不友善,不同资产的波动性会加大,资产间的价格关系会变得更加敏感。

当然,我们也需要树立信心,在全球经济相对低迷的情形下,中国仍然保持良好的趋势,我们拥有全球最大的国内存款储备和外汇储备,利率也具有一定调整空间。在GDP仍然处于主升浪的情形下,我们有理由相信未来继续保持较好增长的事情是较大概率的。

但乐观的前提,我们也需要对策略精选。前提我们认为有二:

(1) 投资更多的资产;

(2) 应对好不同资产的风险;

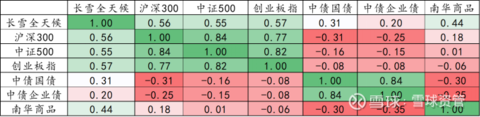

1、投资更多的资产,在一定程度上我们可以规避单一资产的波动,而且不同资产之间,也呈现出不同相关性的特点。

纵观整表,在每一个单一资产表现较差的时间段,几乎都有赚钱的资产与其相伴左右,所以更多投资不同资产,才能更好的应对风险。

2、应对好不同资产的风险,并不是说简单对冲掉不同市场的风险,对冲虽然效果最好,但对冲同样带有消耗资金成本,拖累整体收益的特性。而且不加思考的全盘对冲,那必定会在长时间失去市场收益,如果遇到阿尔法收益不及市场收益,那对冲的结果就会造成跑输市场。

基于此,我们认为全天候策略的风险平价方法论,是这个时代最好的应对风险的策略之一。

$北京斯诺波长雪一号全天候(P001171)$ @宏观作手

#全天候策略在中国灵不灵# #全天候策略#

风险提示:本文章仅代表作者个人观点,不构成任何投资建议,投资有风险,入市需谨慎。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP