(原标题:意外惊喜,洋河股份2021年报解读!)

2021年,洋河经历了不平凡的一年,从产品升级到恒大兑付危机,加上年报一直没发布预告,所以对洋河的年报还是有一丝担心,但是年报出来后,我花了三天时间,看了好几遍,最终的结果就是这是一份意外惊喜!下面从几个角度给大家分享一下我的看法!

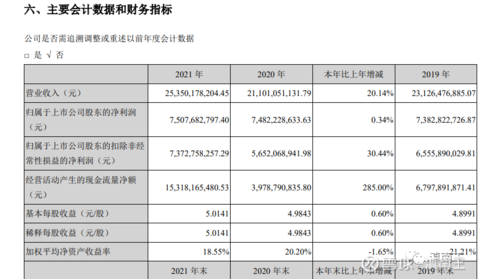

第一、净利润虽不变,扣非净利润却大增!

大家看上图,营收大增40亿,这是非常不错的趋势,最近三年的净利润图,净利润在75亿,虽然最近几年差不多都是75亿附近,但是亮点就是在扣非净利润里面,也就是扣非净利润其实是比2020年多17亿,比2019年多8亿,对于白酒企业,扣非净利润比较重要,原因就是那是靠白酒挣的钱,简单的解释就是,酿酒主业开始恢复增长!这就是意外惊喜的地方!

其实我也担心恒大信托问题,但是没想到对全年净利润基本没多少冲击!2021卖酒比2020多了17亿,但是净利润不变,这17亿去哪了呢?这就是洋河2021年财务的一大亮点,最终在年报还是被找到了!

2020年公允价值变动收益是12亿,2021年是-7.2亿,也就是这个值其实差不多就是19亿左右,和卖酒带来的利润差不多,所以这问题也解决了!

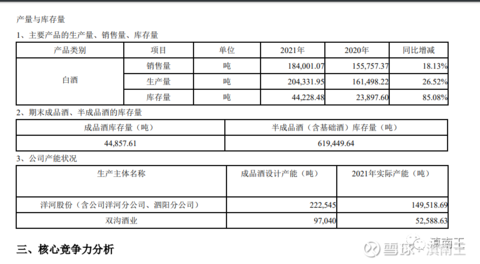

第二、产能和销售都增加!

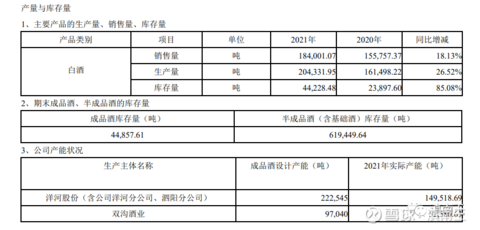

年报中营收多增长42亿,这不是一个小数,这42亿怎么来呢?基本都来自于产能和销量的增加!洋河这企业,我最看好的就是他的酒基本都是高端酒,最便宜的海之蓝也是150左右市场价,贵的梦之蓝也有超过千元的产品,也就是不管贵还是便宜,都有广大的消费群体,2021年小18.4万吨,就是一个最好的说明!产量也突破了20万吨,这也不是小数!

营收增长,大部分来自销量增长,一般企业,基本都是拿量来促销,带来营收增长的,但是白酒是少数不靠量增长的,这里看吨价就比较清楚!

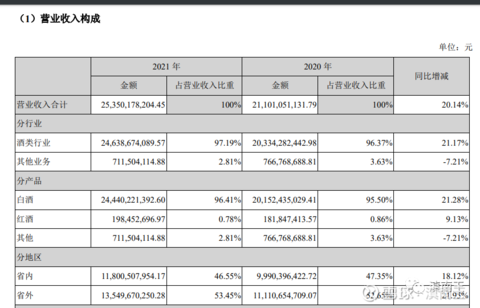

大家看此图,2021年白酒销售额比2020年多43亿,也就是营收的增长基本都是白酒贡献的,2021年白酒销售18.4万吨,销售额244.4亿,2020年白酒销售15.5万吨,销售额201.5亿,也就是2021年每吨13.28万,2020年每吨13万,也就是每吨售价其实是无形的提高了2800,大家不要小看每吨提2800元,如果算在营收里面就多了5个亿!这5个亿就是效率带来的利润,就可以拿来奖励员工和做营销!这样才能正向循环!

所以产量增加,销量也增加,营收也增加,吨价也增加,这就是第二个意外惊喜!

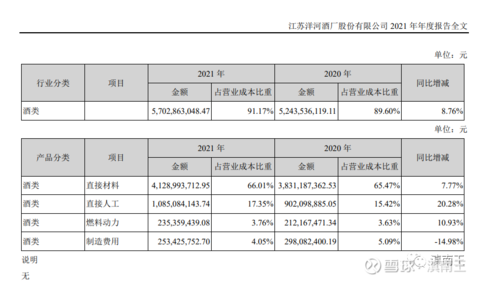

第三、白酒是好生意,多四亿成本却多43亿营收!

营收怎么来?靠卖酒!酒怎么卖?就是一堆粮食酿造后变成酒,商业模式其实就在这里面!大家看上图,营业成本中,2021年比2020年多4亿多,主要成本增加就是材料,但是大家记住,成本增加只增加了4.6亿,但是最终白酒销售增加了43亿,也就是这差不多是一个十倍的生意模式,也就是你投1元进去,可以带来10元的收入,这种上规模的生意模式真的太罕见了,A股目前也只有白酒有这种溢价!

一本万利只是白酒的一个优势,还有一个优势就是老酒的增值!

大家再看这图,库存酒有61.9万吨,按照2021年白酒销售18.4万吨,销售额244.4亿,也就是这些库存酒至少值800多亿,而且老酒一般都比新酒值钱,加上洋河的百亿理财,也就是老酒和资金应该值1000亿以上,所以如果剔除这些,洋河目前市值2100多亿,也就是市值给洋河才1000多亿的估值,低不低估懂的人都可以判断出来,这也是周围涨停的原因之一!

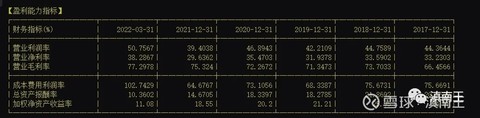

上面两个其实主要就是才年报看,其实还有一个角度,就是毛利率!

上面是洋河的毛利率,2017年66%的毛利,已经提高到2021年75.32%的毛利,

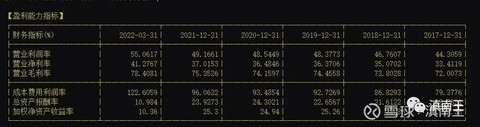

上面是五粮液的毛利率,2017年72%的毛利,已经提高到2021年75.35%的毛利,

这说明什么呢?一是洋河最近五年的毛利率一直在提高,背后就是对品牌升级和包装升级,这点是我从涪陵榨菜和洽洽上明白的道理,现在也在洋河上面验证,也就是消费企业,当产品包装变化的时候,基本也就是业绩增长的时候,原因就是变个包装,其实就是变相的涨价!另外一点就是洋河2021年的毛利率已经和五粮液一样,都是75.35%,我觉得这才是洋河这几年最大的突破,这也是意外惊喜之一!

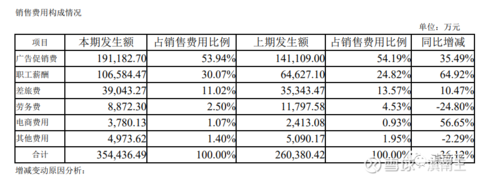

第四、以人为本,加工资,守根本!

洋河的业绩增长怎么来的?两个地方,一个就是广告促销费,2021年19.1亿的广告促销费,比2020年多花5个亿,二就是职工薪酬,2021年10.6亿的职工薪酬比2020年多花4.2亿!2020年职工15831人,也就是人均工资40823元,2021年职工17956人,人均平均工资59358元,也就是人均平均工资涨了接近50%,在疫情下,还扩招了2000多人,还增加了50%的工资,还是为管理层点赞的,因为这个工资水平,全国看不算高,带电力、烟草、白酒这种高利润企业,也不算高,什么是好企业,好的待遇才能留住好的人才,好的待遇,才能吸引更多的人才,洋河最大的优势,就是背靠江浙,医疗教育各方面都非常好,最终可以吸引最优秀的白酒人才加入队伍!管理层重视人才激励,提供员工待遇,这样才能为以后业绩增长打下扎实的基础!

走势上,市场也为洋河的业绩改善送上了涨停,未来还是值得期待的!

上面几点,就是我看洋河年报的一些感悟,总的来说还是不错的,投资一家企业,优秀的商业模式,优秀的管理层,大的消费市场,合理的企业价格,这四点,洋河都具有优势,剩下的就是耐心等待就行!

有人会有疑问,是不是对洋河太乐观了,其实对于持有的企业,安心拿着比什么都重要,我已经远离那些已经不能让我安稳入睡的企业,洋河作为我的第一大重仓个股,除非拿茅台和五粮液股权来换,不然我都不考虑,另外一种情况就是价格贵的离谱的时候,至少目前看,这两种情况都没出现,所以依然看好未来企业的发展,拭目以待!

$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $洋河股份(SZ002304)$

@今日话题 #投资炼金季#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP