(原标题:个人养老制度来了,185只养老目标基金怎么选?)

上个月,推送个人养老金发展的意见公布,这就意味着个人养老金制度呼之欲出。

先来科普一下养老的相关制度,养老三大支柱:公共养老金、企业年金、个人年金。

公共养老金就是我们平时说的社保里的基本养老保险,这个是强行参与的,由政府管理。企业年金,一般国企、事业单位才会有。个人年金就是这次公布的个人养老金制度。

在国内三大支柱占比为:62.13%、37.87%、0

美国三大支柱占比为:8.23%、57.12%、34.65%

个人养老金制度,对于国家来说是缓解养老的压力;对个人来说其实里面有现实意义的是“税收优惠”。这个文件是个纲领性的,随后应该会有更多的细则出来。

文件中的一些关键信息:

参加范围:在中国境内参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者,可以参加个人养老金制度。

个人养老金实行个人账户制度,缴费完全由参加人个人承担,实行完全积累。

个人养老金资金账户资金用于购买符合规定的银行理财、储蓄存款、商业养老保险、公募基金等运作安全、成熟稳定、标的规范、侧重长期保值的满足不同投资者偏好的金融产品,参加人可自主选择。

参加人每年缴纳个人养老金的上限为12000元。

力资源社会保障部、财政部对个人养老金发展进行宏观指导,根据职责对个人养老金的账户设置、缴费上限、待遇领取、税收优惠等制定具体政策并进行运行监管,定期向社会披露相关信息。

个人缴费,可投资的产品应该由官方指定,但产品类型给了:银行理财、储蓄存款、商业养老保险、公募基金。至于税收优惠,还没出具体的政策。简单地讲,个人养老金自己花钱自己买产品投资,只不过这部分投资享受税收优惠政策。

我看到其中的产品包括了公募基金。“运作安全、成熟稳定、标的规范、侧重长期保值”,这几个词形容公募基金行业,是再合适不过。

首先,公募基金有着20多年的发展历史,其中的资金分离制度、净值化、定期披露制度,都是比较成熟的运作方式。其次,基金行业参与社保基金、企业年金和基本养老金的管理,长达20多年,一半资金都是公基金公司管理。从2001年到2020年,公募管理社保基金年化8.51%。

最后,在养老产品探索方面,公募基金走在前列。2018年首批有14只养老目标基金获准发行,截至5月5日,市场运作的养老目标基金有185只,规模超过1050亿。

虽然这次文件里,没有提及具体的金融产品,但公募里的养老目标基金,部分或全部可能要纳入其中。我们先看看这些最多运作三年多的养老目标基金,表现如何。

养老目标基金,分两类:

目标日期基金:以投资者退休日期为目标,根据不同生命阶段风险承受能力调整投资配置。

目标风险基金:要在不同时间保持资产组合的风险恒定,投资者可在自身风险允许的范围内,选择风格相符的目标风险基金。

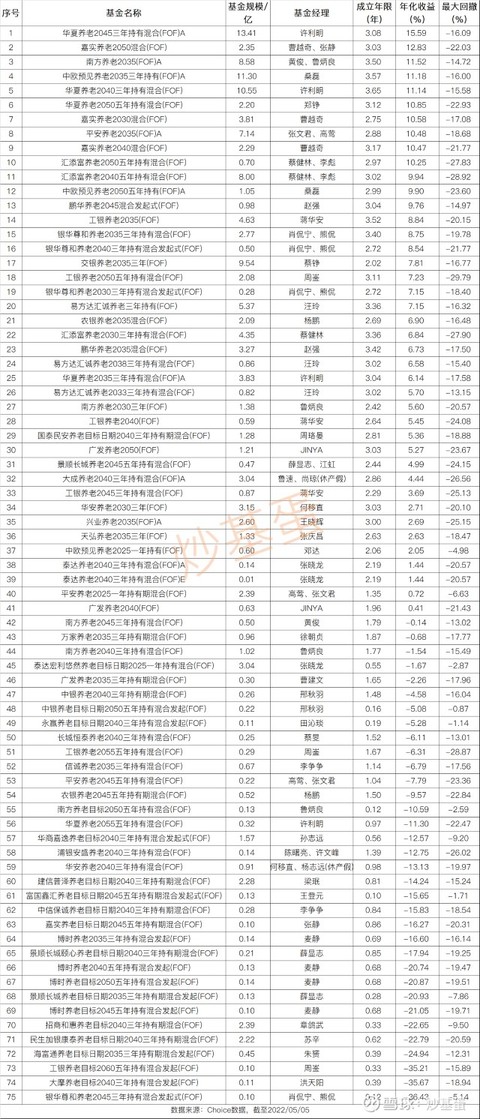

75只养老目标日期基金:

93只养老目标风险基金:

综合养老目标基金的一些数据可以看出:

养老目标基金均是FOF,且均有一定的封闭期,一年或三年或五年。

养老目标基金规模大多数不大,几十亿规模的10只左右,当然有一只规模“变态”的FOF,超过200亿。

养老目标基金收益和回撤表现参差不齐,表现好的三年年化超过10%,最大回撤上超过10%,甚至20%的都不在少数。总结下来,兼顾收益和回撤者,并不多。

当然,有的基金成立不到一年,统计的时候也折合成年化收益,这个数据就有点失真。

养老目标的两种分类,我个人觉得第一种挺合适的。年轻的时候可能投资权益资产占比多一些,随着临近退休权益资产逐步减少。至于第二类,其实就是跟普通的基金一样,也是需要看基金的投资占比,来结合自身选择。而这种选基金的方式,恰恰是大部分投资者不具备的能力。

再有,无论是公募还是其他的养老产品,目的一样:长期稳健增值。但我觉得也要注重持有者的体验,比如说这个回撤上,不然的话跟投资其他基金无异。三年的运作时间说长也不长,说短也不短,目前整体看公募的养老目标基金,看着回撤挺揪心的。

最后,建议纳入个人养老的公募产品,要用基金公司管理社保基金、年金、基本养老金的这些基金管理团队,毕竟实战业绩很不错。

但是问题又来了,上面提到的这些社保基金经理,往往是投资股票的;而养老目标基金,是投资基金的。

#雪球星计划公募达人#

@今日话题 @雪球创作者中心

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP