(原标题:骨科脊椎集采终于来了,投资角度如何看器械集采)

原创 userfield 调兵投资 2022-05-11

继冠脉支架、骨科关节之后,骨科脊柱也要进行国家集采了,在采购方案公布,集采进入倒计时阶段。我们看看,投资角度应该如何看器械集采。

一、骨科脊椎集采终于要来了

2022年2月,国家医保局在政策吹风会上表示,2022年力争每省开展的省级集采品种达100个以上,高值医用耗材覆盖5个品种。骨科脊柱类耗材是重点集采品种。

2002年5月,《国家组织脊柱类医用耗材集中带量采购方案》(征求意见稿)终于面世,意味着骨科脊椎集采进入倒计时。

在这里我不想过多解读政策,可能等集采出结果后,有机会分析一下集采对于格局的重构影响。

只简单说一下这次集采方案:

13大类:根据手术类型、手术部位、入路方式等共分13个产品系统,基本覆盖了骨科脊椎器械的大部分产品。

80%:医疗机构填报需求量80%作为集采意向采购量,基本意味着非标市场空间较小。

分组:分为A、B、C三单元,按照企业供应能力划分,间接固化了现有市场格局。这是器械集采的特点,近期福建器械集采也呈现这种特点,有机会具体分析一下。

1、终端规模的大幅缩小

集采之下,大部分人都关注是否会降到出厂价之内,毕竟降到出厂价以内,意味着生产厂商出厂单价下降,如果集采后采购量也下降,那企业利润表就很难看。而降不到出厂价,可能报表的表观数据还有得看。

但医疗器械作为代理制经销体系的品类,产品市场空间涉及到终端规模和出厂规模,我们以前经常说“××器械百亿规模,市场空间巨大”,但同时又会发现10亿出厂规模的企业已经是行业巨头。这种低出厂扣率的经销模式,在没有集采的时候,无论是生产商的制造利润还是代理商的渠道利润,还是最终到医院的终端利润,都有保障。但是集采之下,即使集采价格没有降到出厂价,但终端规模的大幅下降,也意味着这个品类的“重磅性”在降低。而投资讲究大市场,集采导致终端规模缩水,会隐形压缩产品市场空间带来的估值溢价。

2、集采对于渠道的毁灭打击

集采的口号是“不让中间商赚差价”,简单来说集采就是计划经济,医院需要多少,企业供应多少,都通过集采规划得明明白白,特别是器械这种报量达到80%的品类,基本没啥所谓的标外市场。这种机制下,代理商之前的渠道开拓和开票垫资的作用就完全消失,所以说,集采规则下,渠道代理商基本直接出局。

我们看一个上市公司的案例,凯利泰2017年3.9亿收购了深策胜博,主业就是冠脉支架等器械的代理业务,常规收入3亿,利润0.5亿,在完成了几年业绩承诺之后,20年冠脉支架集采,最后的结果如何?

公司年报原文是“2020年度因国家对心脏支架类医疗器械带量采购政策落地,全资子公司宁波深策的营运模式受到严重影响,公司于上年度计提了宁波深策相关的商誉减值准备36,559.00万(已全额计提减值准备)。由此导致公司上年度产生较大亏损,2021年度该类产品集采正式开展后,公司根据签署的协议逐渐终止了此类贸易业务,造成该类业务的营业收入、毛利率和利润均大幅减少”。在2021年报当中已经找不到深策胜博的业务和数据了,只有简单的“宁波深策在业务逐步终止后该公司的应收账款处于资金回流阶段”。

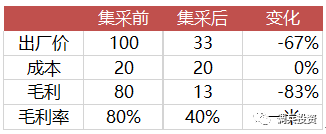

3、高毛利率产品的数字游戏

问一下,假设80%毛利率的产品,销量不变,但是毛利率下滑到原来一半,到底有多少影响?

表观看,就是简单的毛利率下降40个百分点,但由于成本刚性,意味着收入下滑67%,毛利下滑83%,远比毛利率这个角度下降更多。

4、集采之下,器械和药品区别

标外市场:集采报量越贴近实际用量,则非报量的标外市场规模越小,而从经验来说用药惯性下,集采品种实际使用量一般大约约定采购量。

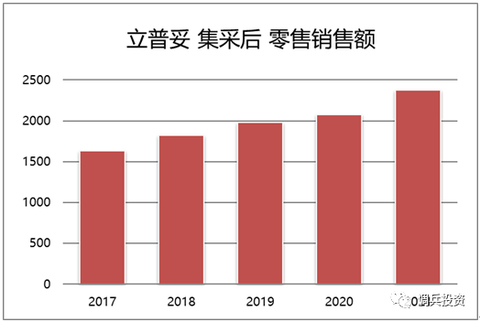

院外市场:很多慢病药物,大部分购买渠道都是药店等院外市场,我们看下图立普妥在集采之后的销售表现可以看到,集采对于降血脂类的原研品牌药并没有发展断崖式影响,甚至近几年还缓慢增长。但现阶段集采重点的肿瘤注射剂以及临床器械产品,共同特点就是基本没有院外市场,使用场景都是院内,甚至是手术室内,很难开发出远离使用场景的院外市场。使得这类产品集采丢标的影响基本就是出局,大家可以看看某家出局者的股价走势,基本就是40元变4元。

三、总结

所以,集采趋势之下,要找集采价格降幅不到出厂价的品种,要尽量避免渠道代理性企业。要找有院外市场空间,尽量避免使用场景在院内临床的产品。

最后,高毛利率产品降价,实际对于收入规模以及毛利的影响,要比毛利率变化剧烈得多。

关注 调兵投资——更多医药干货和讨论

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP