(原标题:与君周末谈:聊聊最近的股市)

致关注本账号的投资者:我是什么投资风格并不重要,关键是,你想成为什么样的投资人?在这里,你能得到什么?也许不是你关注了我,而是最终平台关注、沉淀并成就了你自己。

1、市场整体估值水平(不喜欢该部分的可以直接跳过)

老杜很喜欢两个指标:全A非金融石油石化指数和沪深300股债收益比。前者为绝对指标,越低表明市场估值越低;后者为相对指标,越高,表明当前股票相对十年国债的收益性价比越高。

以万得全A非金融石油石化指数看(红线),当下的估值距离2018年大底的估值还有一点距离。目前为24.5,当时低于20。对大盘指数而言,指数值=EPS*PE也是适用的,目前PE处于底部区域(但并非绝对底部),市场要重新进入牛市格局,需要EPS也就是经济的转向,而经济要转好,需要政策支持和刺激先行;当货币投放后,社融数据需要跟上,表明企业愿意负债,借钱开工生产经营,然后才有利润的提升,EPS的上行,推动大盘指数的上行。

刚出炉的4月社融规模9102亿元大幅低于市场预期(Wind一致预期约2万亿),结构上主要受信贷拖累,尤其居民部门融资需求收缩明显、贷款新增-2170亿元、同比多减7453亿元,消费、住房和经营贷款全面负增长,而企业和政府部门的非标与直接融资同比基本持平。希望社融数据快速触底反弹。

沪深300的股债收益比当下为2.98,历史上一般3以上为底部区间。比较近的两次分别是2019年1月的3.27和2020年4月的3.50。

2、板块思考

2.1 白酒

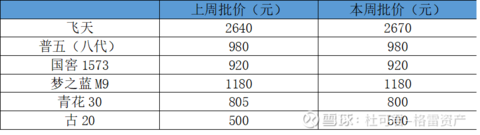

二季度是白酒的传统淡季,今年估计尤其淡,所以短期白酒股价也没什么可以期待的表现。我以为主要关注的问题有两点,一是批价是否可以稳住,二是动销如何。从近期的批价来看,还算稳定,动销找不到官方数据,但估计不会太理想。好在淡季对全年的影响不大,如果3季度疫情能得到很好控制,生产消费走入正常状态,同时价格还能稳住,那今年问题不大,毕竟白酒的商业模式实在是太好了。

本周倒是有个八卦新闻,白酒酱香龙头的前掌门高总被查,让人想起一句调侃:韩国总统和某台高管,都是高危职业。至于短期股价会不会波动,这个问题不重要吧,这家公司的核心竞争力在品牌的强大心智,未来两年放量和市场化改革红利释放的预期,至于高管(尤其是前任),不是核心因素。同时我也认为,彻底解决其腐败问题,还是应该用疏通的办法,而不是堵,市场化的定价体系,解决出厂价969,一批价2670的畸形状态,可能腐败问题就迎刃而解。想想浓香龙头出厂价同为969,一批价才区区980的局面,很有意思。

2.2大众食品饮料

继续聊聊乳制品龙头这家企业。去年年报和今年一季报的数据,可以说是十分亮眼:2021年实现营收 1101.4 亿元,同比+14.1%;归母净利润 87.0 亿元,同比+23.0%;2022

一季度收入 309.1亿元,同比+13.4%;归母净利润35.2 亿元,同比+24.3%。

2021年营收实现千亿体量后,未来这家公司的看点在哪里呢?我认为营收的持续增长并不是最大的看点,看点是产品结构的提升,带来净利率的提升。截止到2021年,伊利纯牛奶、金典、安慕希三大单品年销售额均超过 200 亿元,贡献了营收的大半壁江山,尤其是金典和安慕希大单品过去几年的崛起,让该公司的收入结构有效改善。未来,公司产品结构进一步升级的空间包括奶粉制品、奶酪制品、奶相关食品(如巧克力、饼干等),可以说潜力还很大,坡还很长,管理层期待3-5年净利率提升到9-10%,远期可以提升到14-15%的目标。

我认为在2025年前,奶粉业务的发展至关重要,关于奶粉业务要点,我大致梳理了几条:

(1)《婴幼儿配方乳粉产品配方注册管理办法》,自 2018 年 1 月1 日起,未取得注册的婴幼儿配方乳粉产品将不得在境内销售;该管理办法打击了很多贴牌的奶粉,也限制了部分国外的婴儿奶粉,从2000多家迅速减少到六七百家。

(2)2022 年,市面上大多数产品将需要再次获得注册,新国标要求将会更加严格。对国外厂商而言,海外疫情的严重性增加了配方注册审查难度,减缓了注册进程;同时对于部分国内中小厂商而言,面对激烈的市场竞争,若注册不成功将面临巨大的亏损,不排除有部分公司放弃二次注册,因此我预计龙头公司的市占率会进一步提升。

(3)并表澳优。根据彭博数据,2021年婴幼儿奶粉行业CR5为52.90%,飞鹤市占率达到18.70%,澳优、伊利分列第6、7位,市占率分别为6.30%、6.20%;并表后,两者合计市占率达 12.5%,将上升到行业第二位。

很有意思的是,从去年潘刚总表态,要在奶粉业务全面发力后,我们看看一些数据:

金领冠收入破百亿,并在 2022Q1 成为首批复核新国目标婴幼儿配方奶粉;奶粉收入方面,2021年四季度,收入 45.4 亿,同比增 29%;2022年一季度营收 54 亿,同比增 35.3%,发展势头很迅猛。与此同时,我们看看婴儿奶粉目前龙头企业的数据,在经历2017年至2020年四年的高速发展后,突然在2021年失速,这里既有新生婴儿数量下降的问题,但行业内是不是出现了更激烈的竞争,以及未来竞争的走向,很有意思,我们持续观察。

(4)伊利、澳优在品类(牛奶粉VS羊奶粉)、供应链(国内 VS 进口)、渠道(九万母婴店 VS 精细化管理)上充分互补,今年全面完成要约收购成功,意味着未来双方将在维持独立团队运作的基础上,进入战略深度协同的新时代。

(5)18-20 年伊利整体毛利率均值为 37.3%,远低于雀巢、达能的 49.6%、48.5%,更是低于飞鹤70%+的毛利率水平。其中奶粉业务,18-20 年,伊利国内奶粉业务毛利率均达 50%以上,并表westland使得整体毛利率下滑至 20 年 42.8%,今年随着金领冠业务的进一步发展,成人奶粉市占率继续保持第一,并表的澳优毛利率也在 50%以上,整体毛利率水平应该可以进一步提升,并完成管理层的目标。

此外,我们看看当下的估值水平:基本接近在中位数附近。可以说市场还是比较有效的,在今年整体股市表现比较平淡的情况下,能保持中位数的估值水平,一方面是确实短期业绩数据亮眼,另一方面也是大家对未来还是有所期待。

老杜的想法是,这家公司的渠道能力,在全同行中的优势越来越明显,跟老二的差距也逐步在拉大,如果公司未来的战略,是要打造成类似雀巢、达能这样的食品加工航空母舰,而不是仅仅是做牛奶,那么未来围绕乳制品打造并升级产品结构,是必然趋势,而这其中,酸奶已经可以宣告成功,奶粉(包括婴儿奶粉和成人奶粉),是必须拿下的桥头堡。短期的话,注意下近期可能有定增机构的解禁。

3、本周阅读

本周和一些朋友关于互联网价值的问题,有一些讨论甚至争论,本想和大家交流下我从《国富论》里得到的启示,不过精力和篇幅的关系,以后我再聊。今天,我更想和大家分享下我这周看到的马X先生的一篇关于数字化的视频演讲,主题是“数字化的趋势没有改变”。我记录了几个很有共鸣的要点:

(1)未来城市的发展,看谁的数据更丰富,谁的计算更快,谁能真正理解数据,用好数据来促进经济社会的发展;

(2)线上的外卖不是目的,能够有能力在线上做买卖,背后是几十万的夫妻小店触及了数字化的生产力,开始利用数字化技术改造升级自己的传统行业;

(3)电刚发明的时候,人们以为的应用只是电灯。但是电灯只是电最早的一个应用,电给人类带来的想象力远远不止电灯;

(4)万物互联的时代,一切业务数据化,是供应链、制造业和服务的全面数字化。过去我们看一家企业是看它的用电量,今后我们要看他数据的使用量,看数据在多大程度上驱动了生产,驱动了管理,驱动了市场;

(5)我们一定要找到300个100万人口的城市,和100个300万人口的城市,这些城市数字基础设施的改造,数字消费的发展,是撬动下一步经济发展的发动机;

(6)过去的金融体系是人找钱,企业找钱;未来的新经济体系是钱去找对的人,找好的企业。而这一切的核心,是靠智能、大数据、云计算和区块链技术;

(7)今天的比特币也许是泡沫,但区块链肯定不是泡沫;

(8)我们的教育也需要面临改变,孩子是我们未来最宝贵的脑矿,他们的教育方式决定了国家社会的未来。继续用工业时代的方式教育孩子,我们的孩子未来将竞争不过机器;

老杜的认知:

我应该是国内第一批读工业4.0的人,我们当年在航天系统论证智慧航天的时候,数字化、网络化、智能化都是核心内容。中国需要从“中国制造”转型升级为“中国智造”,这里面应用到大量的软件模型、精密传感、物联网、大数据、人工智能算法技术。未来先进制造业,从需求管理、产品设计、性能仿真实验、智能制造过程管控、产品后期服务,每个环节都要经历数字化的变革。我看完马X先生的演讲后,共鸣很深。大家有空可以读读这本书。

此外,我的另外一个共鸣点:城市的发展,都是先经历制造业,再逐步向服务业发展的阶段。但一个城市的制造业岗位,容纳不下大级别的人口,特别是北京上海这种已经到了2000万级别人口的规模,城市发展到成熟阶段,除了制造业,更多是靠服务业支撑。将更多的服务数字化、网络化,甚至云化、智能化,一定是未来发展的大趋势和大机会。

能把更多传统的线下生意,通过数字化,搬到网络上来,借助移动互联网的效率,改造升级供应链和管理流程,这肯定是生产力的一次巨大升级和释放。尤其当前的情况,北京的线下,例如餐饮不再允许堂食,大家只能通过外卖形式点餐,如果没有将外卖服务网络化(其实不仅仅是餐饮,我现在基本买东西全在外卖app上,理由很简单,快啊!20分钟就到,经历过堵车、找停车位、付款排队、交昂贵的停车费的朋友都懂),企业和用户都会受到很大损失。同城内实现半小时三公里的快速可触达业务,这本身就是数字化带来的生产力的提升。至于其它衍生的问题,人力成本,更公平的竞争环境等,我认为都会在历史进化的过程中,慢慢消化解决。每一次科技和产业进步,都会面临这样那样的问题,这很正常。我们只需要想,是不是提升了全社会的生产力,是不是创造并拉动了新的就业机会,是不是满足了绝大多数人的商业需求。剩下的是全面格局与具体局部问题冲突的解决方式,迟早会找到妥当解决办法。多说一句,我没有重仓某团,不要胡思乱想,我只是抒发我对数字化的观点。

最后,“与君周末谈”是我新尝试的写作内容,没什么固定套路,就是聊聊股市,聊聊投资,聊聊近期的阅读和研究。大家如果觉得好,一定要多点赞,多转发;不喜欢,默默点取消关注即可。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP