(原标题:快速成长的价值型公司---卓越新能2021年财报分析)

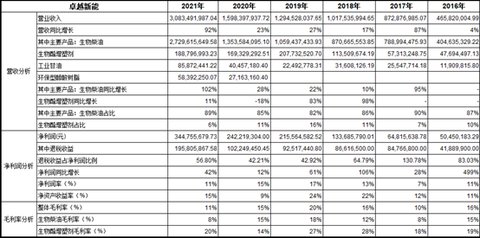

2021年卓越实现30.83亿营收,同比增长92.91%。实现3.45亿净利润,同比增长42.33%。公司营收增速远超过净利润,从这方面来说,2021年卓越经营方面并不特别出色,对应2021年股价表现也非常一般(全年下跌2.23%),股价表现与基本面相匹配。

那么公司2021年净利润增速远低于营收的原因是什么,2022年是否会有所改善?如果还是像2021年那样,那么从基本面来说,可投资的价值就不会太大。如果2022年营收与净利润增长匹配,或者净利润增速超过营收,则公司的投资价值将彰显出来。

一、2021年净利润增速远低于营收的原因分析

从上表可看出:

1、 公司2016年以来:营收从4.66亿增长到30.83亿,复合增速约为46%;净利润从0.5亿增长到3.45亿,复合增速约为47%。公司复合增速较快,且营收与净利润复合增速基本接近。说明公司是一个快速成长的优质公司。

2、 公司2018-2019年净利润增速远超营收增速,主要原因是公司这两年毛利率增长较快。公司2020-2021年净利润增速远慢于营收增速,主要原因是公司这两年毛利率下降较多。2021年公司毛利率下降约4个点,导致净利润率下降约4个点,导致公司净利润增速远小于营收。那么为什么那2018年-2019年公司毛利率会增长,2020-2021年公司毛利率会下降呢?为此,我统计了下表:

从上表可看出:

1、 虽然说公司接受采访时表现公司产品销售价格与产品成本价格跟很多因素相关,但是趋势上产品销售端生物柴油价格更多的与菜籽油价格相同,成本端地沟油价格趋势更多的与棕榈油价格相同。

公司生意模式主要是赚销售价格与成本价格的价差,2018-2019年公司生物柴油基本保持稳定,但成本端下降较多,所以2018年生物柴油毛利率增加约5个点,2019年生物柴油毛利率增加约6个点。2018-2019年人民币处于贬值周期,而公司生物柴油是以美元计价,国内地沟油是以人民币计价,所以相对来说有利于扩大生物柴油与成本端地沟油的价差,从而提高公司毛利率。

2020-2021年公司生物柴油价格上涨较快,但成本端价格上涨更快,所以2020年生物柴油毛利率下降约1个点(运输费影响约2个点),2021年生物柴油毛利率下降约6个点。2020-2021年人民币处于升值周期,而公司生物柴油是以美元计价,国内地沟油是以人民币计价,所以相对来说不利于扩大生物柴油与成本端地沟油的价差,从而会降低公司毛利率。

2021年生物柴油毛利率下降更大的原因,还有两个原因:

1、 制造费用的大幅增加,这主要是因为公司新产线于2021年6月份投产,导致公司折旧费用同比近70%。另外就是燃料动力费的增加。

2、 2021年二季度人民币快速升值,且成本端地沟油快速涨价,导致成本增加较多,毛利率快速下降。

小结:2021年因为二季度成本没有控制好、新产线转固增加折旧、人民币升值和全球产品供需关系导致成本端价格比产品销售端价格上涨更快,三个因素造成公司主力产品生物柴油毛利率下降约6个点,从而导致公司净利润率下降约4个点。

二、2022年净利润增速与营收是否会匹配?

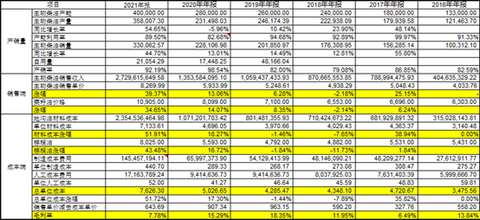

2022年一季度公司营收实现9.77亿,同比增长143%。净利润实现1亿,同比增长75%。净利润增速仍然远小于营收。公司一季度净利润增速与营收仍不匹配。这是为什么呢?仍然是公司毛利率较低所致,2022年一季度公司毛利率为10%,而2021年一季度公司毛利率为14%。公司毛利率同比为什么还在下降呢?

我查询了2022年一季度菜籽油价格同比增长22%,棕榈油价格同比增长46%,跟成本端相关的棕榈油价格仍然比菜籽油价格涨得快得多,这就是公司毛利率下降的主要原因。

但今年4月底以来,人民币快速贬值。一季度人民币平均汇率为6.35,4月份为6.42,5月份为6.66,5月份相比一季度汇率贬值了近5%,这贬值的部分相当于增厚了公司的毛利。

回过头再看人民币汇率处于7.0左右时的公司毛利率水平,2019年四季度至2020年三季度,这段时间人民币处于7.0左右上下浮动区间,公司毛利率处于13%-23%区间,远高于目前10%的毛利率。

这里面的逻辑非常清晰,公司生物柴油是以美元计价出口欧洲,打个比方:假设今年一季度公司生物柴油销售均价为2000元美金/吨,一季度平均汇率为6.35,则换成人民币后,销售单价为12,700元/吨。二季度平均汇率为6.7,则换成人民币后,销售单价为13,400元/吨。在成本不变的情况下,公司每吨毛利就增加了700元/吨,汇率贬值就使毛利率增加约5个百分点左右!

小结:所以如果今年接下来人民币处于贬值周期的话,公司毛利率将扭转下降趋势,考虑公司成本端价格仍然上涨较快,所以公司毛利率恢复到2019年的毛利率感觉困难较大,但是毛利率恢复到2020年整体水平是可能的。这样的话,公司净利润增速将与营收相匹配。

三、2022年二季度及全年业绩预测

2022年一季度生物柴油销售9万多吨,2021年下半年生物柴油约销售20万吨,所以估计2022年二季度销售生物柴油11万多吨。

2022年一季度生物柴油销售均价约1万元/吨,2022年二季度生物柴油销售均价保守按1.1万元/吨(目前销售价格为2400美元/吨,按人民币6.7计算,销售均价为1.6万元/吨,税后约为1.4万元/吨。所以按1.1万元/吨已经非常保守。)

则2022年二季度生物柴油销售收入约12亿,其它收入按0.5亿估算,大致总收入约12.5亿,同比增长67%。假设毛利率环比一季度增加一个点,其它费用率按一季度计算,则净利润可以达到1.3亿左右,同比增长165%。公司二季度净利润增速将远超过营收增速!

2021年新增的10万吨产能是2021年6月份投产,所以今年上半年是量的增长贡献。而今年新增10万吨产能将于今年10月份投产,如果今年人民币处于贬值周期,则今年下半年将是价格增长和毛利率增长的贡献,量的增长贡献则比较少。

假设2022年全年销售41万吨生物柴油,加上其它营收大概是52亿左右的营收,同比增长约70%左右。考虑人民币处于贬值周期,每吨净利润按1200元估算,则全年净利润实现5亿元的概率较大,同比增长45%左右,这是非常保守的估算,净利润增速虽然较营收仍慢,但基本匹配了。如果人民币下半年贬值在6.7元以上,则全年净利润有可能在5.5-6.5亿左右,净利润增速就与营收匹配了。

四、总结

卓越是做生物柴油的生意,这个生意从成本端来看:有利于国内地沟油的消化,符合国家日益趋严的环何政策和碳中和的发展战略;从销售端来看:有利于欧洲柴油降本及低碳发展理念。所以这个生意双向都是受国内外鼓励发展的。从这个角度来看,公司发展空间较大,且不易受国内外宏观政策的影响。且公司目前是国内最大的生物柴油公司,通过低毛利的生意特点,将众多竞争者排除在外,同时又具有高净利润的生意特点,使公司的发展具有可持续的成长空间和盈利能力。

在国内A股很难找到具有这样特点的公司,可能在牛市中,这样快速的稀缺性成长的公司难以成为投资者的喜爱,但在熊市中,这样快速的稀缺性成长的公司,我相信公司股价会跑赢绝大部分公司。卓越股价今年下跌1.66%,除去今年新上市公司,排在A股涨跌幅第714位,排在科创板涨跌幅第22位,股价表现位居A股前列。2021年每股派红1.15元,股息率目前约为2%,股息率也还可以。可以说公司是一家快速成长的价值型公司。

目前卓越市值为69亿,按2021年净利润计算,静态估值为20倍。如果按今年预估的5亿估算,动态估值仅为14倍。公司今年最高股价84元,对应的动态估值为20倍。如果没有今年4月底开启的人民币贬值趋势,考虑今年A股是一个大熊市,最高股价84元也有可能就是今年的高点。

但是随着人民币快速贬值,目前公司股价没有隐含人民币快速贬值所带来的公司盈利能力快速提升的利好。所以我个人认为,如果接下来人民币汇率维持在6.7元左右,则公司今年净利润将超过5.5亿,同比增长将超过60%,按25倍估值估算,今年市值应该要突破120亿,换算成股价应该要突破100元,我们试目以待吧。

个人已重仓持有卓越新能,上述分析难免屁股决定脑袋,据此操作,后果自负。

@今日话题

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP