(原标题:全球磷肥供需格局及近期磷肥出口情况)

本文主要分为三部分,分别为全球化肥供需格局、近期外海需求情况和国内磷肥生产情况。层层递进,前面知识方便对后面内容的理解,本文为学习贴,欢迎交流指正。

2021年全球化肥消费总量为2.038亿吨,同比增长6.3%。世界化肥生产主要集中在亚洲、北美洲以及欧洲,三大洲占据全球化肥生产总量的90%以上,而拉美、南亚等地为全球肥料净流入区域。民以食为天,自古以来,人类就靠管理土地以生产粮食。今天,地球上近三分之一的陆地表面被用于农业耕种。

这里普及知识,全球化肥并没有淡旺季之分,主要是不同维度国家气候相差较大,中国所处的纬度磷肥使用期在4-5月,东南亚、南亚磷肥使用期在11月,南美磷肥使用期在9月,为何化肥必须出口主要磷肥需求是全球性的,只有出口才能保障磷肥企业满产,才能制造出便宜化肥供全球使用。

1、各类化肥占比

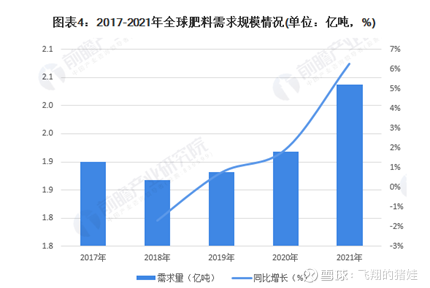

根据IFA(国际肥料协会)数据,2021年全球肥料消费量(N+P2O5+K2O)总计为2.038亿吨,同比2020年增长6.3%,这是自2010年以来矿质肥料增幅最大的一年。

按肥料类型来看,2021年全球氮(N)肥需求量占比约55.8%,其次是磷(P2O5)肥和钾(K2O)肥,需求占比分别为24.4%、19.8%。2021年全球化肥消费量较2020年增加了近1200万吨。其中氮肥需求较上年增长5.0%(550万吨),达1.137亿吨;磷肥需求较上年增长了6.8%(310万吨),达到4970万吨;钾肥需求较上年激增9.1%(340万吨),至4040万吨,在2018/19年下降(-0.9%)和2019/20年停滞(-0.2%)之后,钾肥消费量的增长尤为强劲。

2、磷肥供需格局

主要投资磷化工,下面就对磷肥供需格局重点分析,其他以后有机会再说。

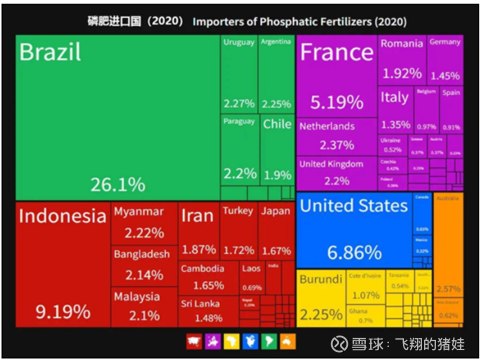

2020年全球磷肥贸易额约为14.3亿美元,全球前十大磷肥进口国分别为巴西、印度尼西亚、美国、法国、澳大利亚、荷兰、乌拉圭、阿根廷、布隆迪、缅甸。

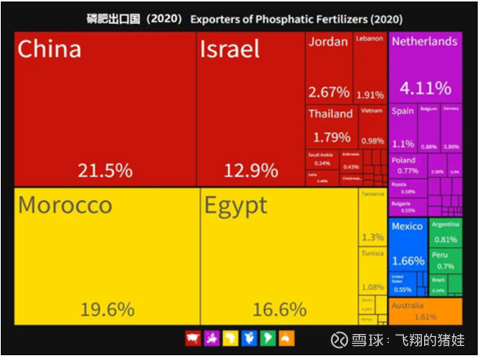

中国和摩洛哥是磷肥出口最主要的国家,中国是目前全球最大的磷肥生产国及出口国,摩洛哥拥有全球最大的磷矿石储量。全球前十大磷肥出口国分别为中国、摩洛哥、埃及、以色列、荷兰、约旦、泰国、黎巴嫩、墨西哥、澳大利亚。

2022年1-3月份,国内磷酸一铵出口总量在20.23万吨,累计出口金额14626.98万美元,出口量环比减少39.99%,同比减少65.57%。从出口国家来看,主要出口澳大利亚、阿根廷、巴西、印度、墨西哥、日本、马来西亚等35个国家或地区。其中向澳大利亚出口数量在12.17万吨,占总量的64%,其次向阿根廷出口2万吨,占总量的11%;向巴西出口1.76万吨,占总量的9%。其余国家出口量均不足万吨。

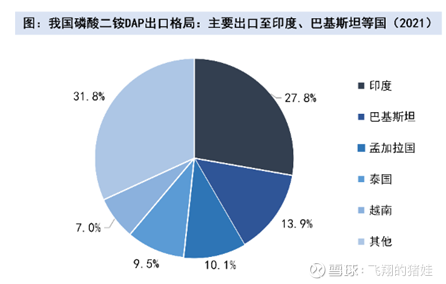

2022年1-3月份,磷酸二铵出口量在74.27万吨,累计出口金额51768.11万美元,出口量环比减少22.14%,同比减少19.1%。从出口国家来看,主要出口印度、孟加拉国、泰国、日本、尼泊尔、澳大利亚、越南等22个国家或地区。其中向印度出口数量达18.95万吨,占总量的27%,其次向孟加拉国出口15.99万吨,占总量的22%;向泰国出口12.35万吨,占总量的17%;向日本出口6.77万吨,占总量的10%;向尼泊尔出口3.77万吨,占总量的5%。

通过上述分析可以看出,我国二铵出口国为东南亚、南亚,这些区域紧邻我国,如老挝、越南等国家可以通过铁路运输,运输费用较低。该区域国家磷肥主要使用时间为11月,目前已经进入了备肥期,可以理解成我国春季备肥从前一年11月到第二年4月。化肥是层层分销,把化肥最终送到每个农户手上是需要大量分销商和时间的,东南亚、南亚现在采购时间已经相较过去变晚了,时间也是相对紧张的。最近,印度、巴基斯坦、孟加拉等国家集中采购磷酸二铵,研究清楚这些国家采购政策对判断磷肥出口是非常重要的。

印度作为全球二铵最大采购国,过去是很有话语权的,但在今年这种化肥紧缺时期他也只能随行就市。目前印度给出报价是超过970美元/吨即不接受,并宣称国内库存超过300万吨。但是市场认为三哥在吹牛,他的库存远远低于他的说辞,并预测仅够近夏季使用。11月是东南亚、南亚用肥高峰期,占比超过全年80%。下周巴基斯坦、孟加拉相继采购二铵,如果价格超过1000美金,印度也不得不接受高价磷肥。目前国内报价最低为1030美金,摩洛哥磷肥公司(OCP)直接报价1100美金(该国就一家化肥企业,报价更为团结,我国企业众多相互竞价),因此印度做空磷肥企图落空。

目前俄罗斯极力推进磷肥出口到巴西,但是三条出口线路均需要经过欧洲。之前未被排除在swift系统之前,出口货物可以上保险,被扣swift系统可以沟通或者全额赔款。现在被剔除出去之后,俄罗斯也不敢轻易出口,有较大的政策风险。

1、原材料

目前,磷肥三大原材料均大幅上涨,导致国内磷肥倒挂,开工率较低。

磷矿30%品位已经达到830元/吨,据说本来还要涨价,怕被指导,6月继续涨50元。贵州涨幅更夸张,已经突破1000元了。今年受到矿难、开磷磷矿升级和磷化工扩产净化磷酸,导致今年磷矿异常缺,而且国内磷矿品位不断下降,加上新能源抢夺,磷矿是易涨难跌。举几个例子让大家感受下磷矿紧缺成都,今年开磷磷矿出口由去年700万吨变为今年100万吨;云天化不在对外出售磷矿;宜化由于缺少高品质磷矿,磷酸二铵产量由过去18万吨/月,变为16万吨/月。现在可以说有磷矿的才是爷,我毛算过,云天化不用生产化肥,把磷矿全卖了就和现在利润差不多。

硫磺到港价在470-520美金,合成氨也超过5000元。不考虑财务费用,磷酸一铵成本在4200元/吨,磷酸二铵成本在4870元/吨,可以说不出口生产一吨亏一吨。

2、法检情况

目前国内法检是卡时间不卡量,慢慢在理解为何要法检,我认为原因如下:

(1)法检成为保持化肥出口高价手段,近期国外磷肥有下跌趋势,国家直接发布延长法检15天,直接把磷肥价格拉起来,把印度做空磷肥企图打爆。

(2)化肥尤其是尿素大部分成本为能源,国内煤炭和天然气价格被管制,远低于国外,如果放开出口相当于国家变相低价出口能源,同时拉升国内通货膨胀,这是上面不愿意看到的。

(3)这两年法检是不会改变的,只是会在国内用肥单季让企业出口,变相补贴国内化肥企业亏损的情况。

本来5月出口应该不错,但是被延长15天导致很多化肥要到6月才能出口(对二季度利润没啥影响)。根据专家判断,6-9月出口相对较松,2-3季度化肥业绩还是非常值得期待,4季度大概率还是会被卡主。

总结:云天化二季度还是非常值得期待的,不仅2季度相对一季度出口放松,而且去年2季度化肥价格还在低位,同比、环比利润均会有提升。

最后留个彩蛋,给大家讲讲化肥企业想出各种招式想多出口化肥,有机会在留言区和大家分享。

$云天化(SH600096)$ $湖北宜化(SZ000422)$ $兴发集团(SH600141)$ @今日话题

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP