(原标题:关注兴业转债的投资机会)

兴业转债目前下跌空间有限,长期来看上涨空间比较大,是目前来看非常不错的防守反击策略机会。(本文写作于2022-05-12,数据可能滞后,仅供一个分析的思路。)

假设一直持有到期,

持有到期(2027-12-27)之后,可以按照票面价值109,卖出可转债。昨日均价108,这还没有考虑到中间的利息派送。整体考虑下来,如果按照昨天收盘价买入,持有到期收益率是:0.9%,不到1%。

上面的防守性主要从持有到期是起点和终点,那中间加个最低会去到多少呢?参考光大银行转债,因为这个从上市到现在快到期了,算是一个完整的时间区间。

从光大转债来看,最低去到了100块左右,因为银行的违约概率极低,所以兴业转债最差的情况,参考光大转债,最低去到100块,按照目前108,也就8%的最大下跌空间。

上面是兴业转债的债底的保护性。

下面看一下,进攻性。也就是看持有过程中,是否存在转股的机会,从而按照转股的价值卖出可转债,而不是转债的价值。

从下修条款来看,基本不存在下修的空间,因为银行股普遍是破净。

所以,唯一可以期待的是正股价值的上涨。

如果按照昨天某个价格

兴业转债目前转股价值只有77.65,转股溢价率是39.72%,接近40%,也就是现在的股价要上涨40%之后,可转债的转股价值才能够超过现在的可转债面值108,转股价值才能够拖起来可转债价格。所以这个问题就回到了,兴业银行,在现在的情况下,在未来有没有可能股价上涨40%。

兴业银行,昨天的均价是19.83,如果上涨40%,股价要去到27.762。这个价格要超过之前的历史最高价。

从估值来看,参考5年的PB估值,目前处于极度低估的过程。

目前PB值0.66,中间值为0.82,假设估值修复,能够带来的股价上涨效应为 (0.82-0.66)/ 0.66 = 24%,

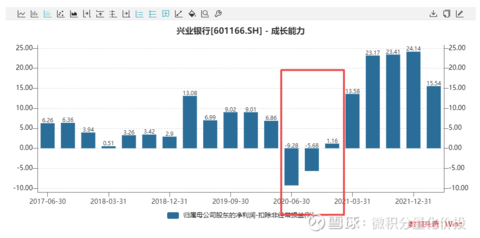

因为疫情原因,2020年净利润同比增速降低。

计算最近5年扣非归母净利润的长期复合增长率为:9.4%。

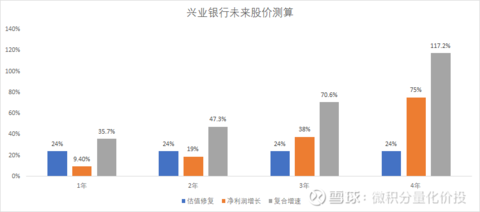

假设推动股价有两个因素,一个是净利润增长,一个是估值修复。两者叠加就是戴维斯双击。

假设估值修复的效应不随便变化而变化,只是稳定在从现在修复到正常水平,最重要的变量是长期的净利润增长。

从这个估算来看,比较乐观的情况是持有两年以后,股价就能够上涨到40%以上。随着时间的增长,净利润的累计增长也是非常可观的,从而对现在股价是一个比较强的长期推动因素。

目前兴业转债是一个不错的防守反击机会,最坏的情况,持有到期,本金不会亏损,大概1%的收益率左右,中间最差的情况可能可转债价格去到100块左右。

从股性来看,短期已经很低,后续估值有很大概率修复的机会,这部分能够给到一定的股价推动作用。目前的估值已经反映了2022年整个净利润悲观预期(参考2020年的疫情,利润表也是同比亏损),但长期来看,兴业银行的净利润年复合增速接近10%左右,长期来看,两者结合下来,持有2年以上,股价会上涨40%以上,同时推动可转债价格的上涨的。

以上分析是偏中性的一种情况。另外一种乐观的场景,现在整体市场环境低迷,后续如果情绪好转,很有可能估值快速修复回到历史最高水平,单纯靠估值的修复就能够实现股价上涨40%。

最差的情况,就是上述的持有到期的情况。

现在投资建议是,如果是风险偏好低,预期收益不高的资金,现在可以开始建仓了,后续下跌还可以继续倒金字塔加仓。

至此,全文完,感谢阅读。

如果您发现我的分析有错误和遗漏的地方,欢迎指正和补充。

以上内容仅作为个人投资分析记录,仅代表个人观点,分析内容基于历史数据,历史业绩不预示其未来表现,不作为买卖的依据,不构成投资建议。

网页链接 rel=noopener noreferrer target=_blank>#星计划达人# 网页链接 rel=noopener noreferrer target=_blank>#雪球星计划公募达人# #ETF星推官#

@蛋卷指数基金研究院 @今日话题 @雪球创作者中心 @蛋卷基金 @ETF星推官

快速检索历史文章

$兴业转债(SH113052)$ $兴业银行(SH601166)$ $光大转债(SH113011)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP