(原标题:腾讯控股2022Q1:出血点排查与全年业绩展望)

公司Q1业绩表现文很多,这里不再赘述了。直接看看问题。

公司主营业务(扣除其他收益净额)税后利润,22Q1(210+亿)对比21Q1(310+亿)的出血点为:

①销售管理费用率高出5个百分点,达到25%,影响60亿;

②增值除游戏外毛利率少了16个百分点,从34%降低为17%,影响32个亿。

③广告毛利率降低了8百分点,由45%降低为37%,影响13亿

④广告营收负增长18%,影响6个亿;

PS:②的关键假设,游戏毛利率63%。此外,财报事实:增值业务含游戏毛利率由55%变为50%,根据游戏收入与社交网络收入,可拆出增值除游戏外毛利率。税率为13%。

图:腾讯控股22Q1与21Q1差别

在此基础上,展望22全年业绩

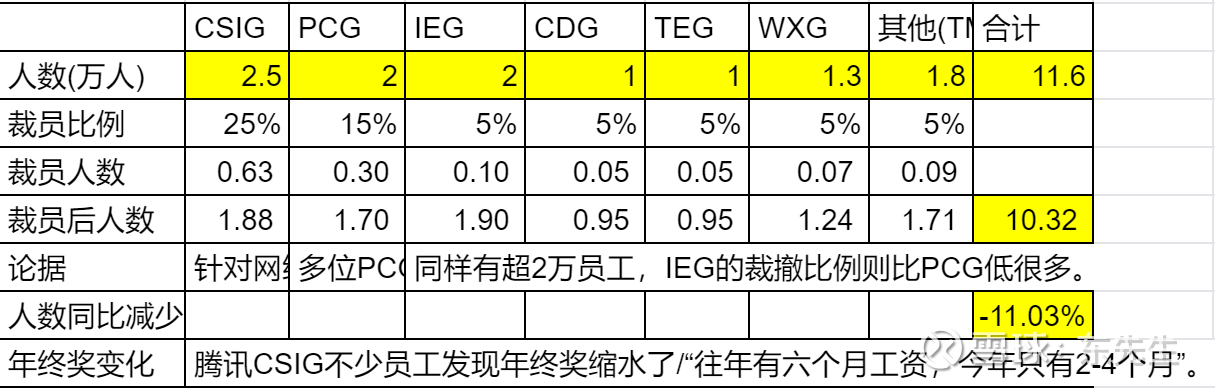

1、销售管理费用率:按裁员数据,预计实现11%+裁员率。假设11%裁员在Q2完成,Q2的薪水Cash部分环比上升22%(假设裁员工龄为4年,N+3为7个月赔偿),再加上去年后3季度的平均股份酬金(认为今年Q1股份酬金是因并购海外公司导致的异常项),Q2”员工薪酬福利”为320亿。环比Q1增长9%,同比增长33%(此两数字Q1为16% / 43%),边际改善。此后Q3/Q4增速继续放缓,毛估使销售管理费用率同比降低8%,全年为23%,改善出血点①。

图:腾讯裁员数据不完全统计

2、增值业务除游戏:主要来自腾讯音乐、腾讯视频等,考虑到ARPU很难增长,长期来看与收费增值账户增速强相关。目前腾讯视频等已在砍掉价值低的业务线并提升会员价,Q2-Q4有望实现毛利率提升,解决②号出血点。假设营收全年4%(收费增值账户Q1增长率),毛利率回到去年全年的24%(去年Q1为34%),改善出血点②。

图:由原腾讯视频、微视、应用宝、腾讯体育等部门成立的OVBU调整,近年来不仅员工成本,内容成本高企也使此类增值业务毛利率承压。

3、游戏:增长短期可预期性还是看国内,海外业务可预测性不强。目前PIPELINE,3-4月出的重返帝国、诺亚之心、黑色沙漠相当于中规中矩的增量创收,主要看5月出Apex,这款游戏登上全球各国IOS榜首,下半年看DNF手游,还有一些普通创收的游戏,比如黎明觉醒,暗区突围。在版本号只放开2个月的18年,游戏增速为6%,其他年份(自18至今),放开超过5个月的,游戏增速少则10%+,多则30%+。游戏收入增长与版本号强相关,今年4月已放开版本号,后续持续观察,但考虑到反垄断等风向已变,后续版本号可期,按10%预估全年营收增长,即Q2到Q4合计实现14%增长。

*毛利率假设去年今年都是63%,源于网易游戏分部/完美世界等毛利率

4、广告:广告毛利率和营收下降,原因一是监管;二是竞争;三是广告规模下降导致边际效应下降;广告毛利率假设不变(出血点③维持,因监管和竞争难改变),全年保持37%毛利率,全年营收用Q1*2+去年Q3*2代替(出血点④略微改善,因宏观改善带来的广告收入改善),全年营收增速-9%。

5、金融科技与企业服务:全年营收为Q1营收乘以4,即全年营收与去年基本持平,考虑到云业务的聚焦,毛利率比Q1上升2点,至34%;

*延伸阅读:网页链接

综合上述假设,全年主营业务税后利润同比增长4%,在1000-1100亿左右。之所以利润还能保持千亿,游戏是主要原因(约70-80%利润贡献),第二影响权重是员工薪酬。至于广告营收/毛利率下降些,金融科技和企业服务多创收些和毛利率提升些,影响不大。

看完这些,大致也知道腾讯今年的主要工作重心了。

图:腾讯控股2022 敏感性测试结果

不妥之处,请大家指正。$腾讯控股(00700)$ $腾讯控股ADR(TCEHY)$ #财报大炼金# @投资炼金季@今日话题

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP