(原标题:回顾持有牧原股份的五年投资之路)

如果这个市场上有这么一个行业:天花板足够高,或者找不到天花板,然后这个行业又没有出现垄断的或者龙头型的企业,然后里面又有一家很小的公司有非常大的潜力成为未来的龙头企业。---这听上去像个投资市场的神话故事。

2015年6月股灾后,一方面在刻苦钻研学习;一方面就在寻找这样的神话企业。

几乎把市场上的各个行业、龙头企业都研究个遍。

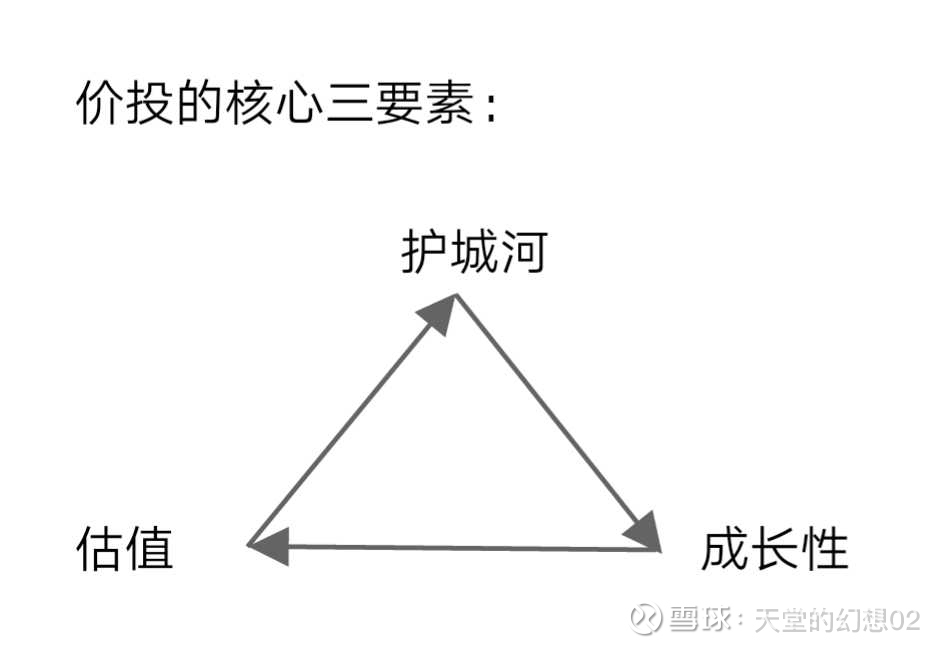

为什么想找这样几乎不存在的公司?因为价值投资里有这样一个金三角:

如果遇到满足这个三角形的企业,它将为你带来源源不断的财富增值。

2017年春节。

在家休息期间,无意看到丁磊养猪的新闻,很好奇一个做互联网的大佬为什么要养猪。于是开始研究养猪。

不研究不知道,一研究一下子兴奋起来:大行业,没有龙头企业。竟然还真有这样的行业:每年7亿头的消费,一万多亿的市场居然没有形成垄断的龙头企业。

于是开始逐一研究上市里养猪的企业:温氏、雏鹰、牧原,这是当时比较正宗的养猪企业。你可能要问了,那正邦天邦不是吗?虽然挂“农字头”,但还是要分一下的,主业不同不能混为一谈,养殖类主业归“农林牧渔”,饲料、食品加工归“农副食品”。现在只要有养猪的企业似乎都通通归养猪企业,连专业的机构都是如此写研报,还按养殖给估值。瞎闹!

你可能不理解,这有什么关系呢?

呵呵,一家企业的主业如果发生改变,那就意味着转型,如果跨了行业,那就是转行。自己行业都没经营好跑别人行业里抢饭,十个转行十个死。转型转不好把主业再弄丢了,生不如死。正邦、天邦就是如此!

我要找的是养猪股,不是做饲料的。

从春节研究到4月底,期间一边研究一边买,直到5月25日打完最后一发子弹。满仓牧原, 市场上唯一一只纯养猪股。

为什么没有选轻资产的温氏?有两个硬伤:1、代养农户不可控,并且农户作为资源未来肯定越来越少;2、异地扩张不具备政府支持基础。

重资产扩张的牧原有两个核心问题:

1、成本管控。在金三角里,要实现三角形无限循环资产递增,成本即护城河。好在上市三年来,成本一直控制最好。

2、异地扩张的基础。这块研究的时间最长,甚至已经满仓后,依然在不停的去研究和思考。

作为不纳税的企业,异地政府凭什么给你批地?

“5+”扶贫模式和“种~养”循环。

牧原和温氏在选址上有根本的区别:牧原选址以种植区为主, 因为大量的粪便需要种植地排放吸纳;温氏选址以养殖区为主,因为需要代养农户。

想拿地,总要帮当地政府解决问题,互帮才能互助,这是国情。

资金不是问题。上市就是借助资本市场扩张来的。

方向就这么选好了,核心问题也得到答案。

剩下的就是让企业顺着这个金三角跑吧。

很多人问我关于估值问题,实际就是想知道能涨到哪里。五年前有,现在依然还有。

估值是护城河和成长性作用的结果,只要这两条边不发生改变。未来会一直顺下去,只是跑的快慢而已。

当你想估值时,那就看看另外两条边是否还成立就行了。

总有人问,养猪是强周期,那究竟应该是周期股还是成长股?

正因为是强周期,所以才显得护城河的重要。正邦、天邦有护城河吗?只有成长性没有护城河,再来个转型,一轮周期下来就残废了。

温氏有护城河,但是失去了成长性,所以上市以来跌了五年。

五年来发生的事现在回头看,都不重要了。因为认知和能力在不断提升。

期待下一个五年。$牧原股份(SZ002714)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP