(原标题:定投的最佳姿势)

问小伙伴一个问题,

情景一:2018年1月,市场顶部时,开始定投沪深300,每月1日定投一次,一直持续到现在。

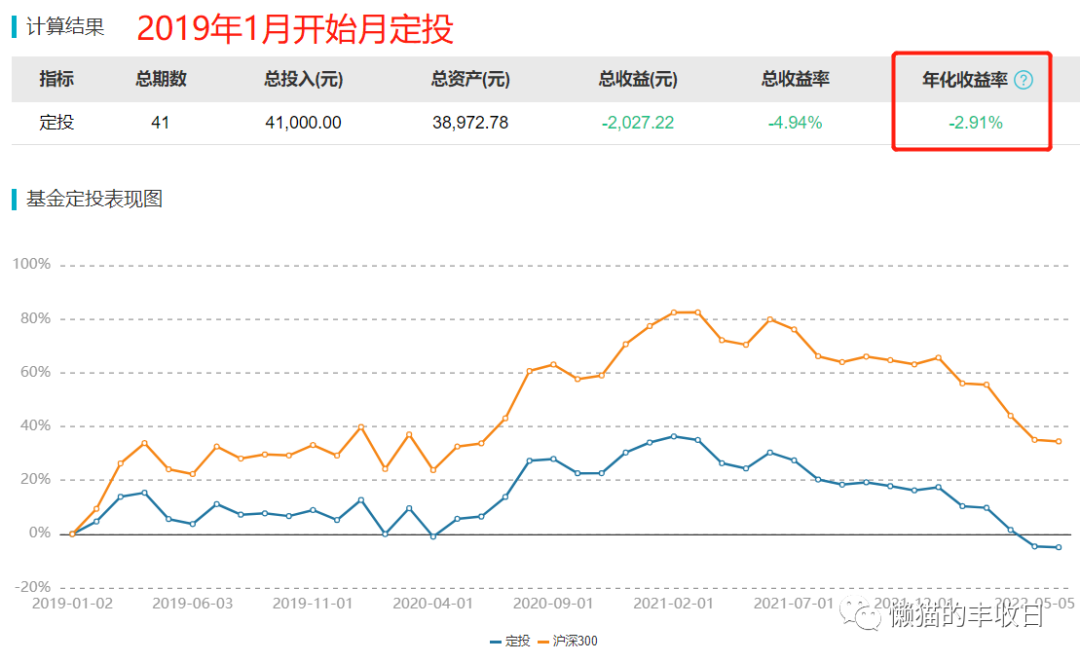

情景二:2019年1月,市场底部时,开始定投沪深300,还是每月1日定投一次,一直持续到现在。

情景一、情景二,哪个收益更高?

先凭直觉给出你的答案,然后再看回测结果。

~~~

~~~

~~~

~~~

~~~

~~~

结果在这里,

2018年1月,市场顶部时开始定投,总收益是-0.03%,年化收益是-0.01%。

2019年1月,市场底部时开始定投,总收益是-4.94%,年化收益是-2.91%。

-0.01%(市场顶部开始定投的年化收益) > -2.91%(市场底部开始定投的年化收益)

是的,你没看错, 市场顶部开始定投的收益,竟然比市场底部开始定投的收益还要高。

有点反常识!

是不是数据计算错了呢?

懒猫又换了个平台回测了下数据,

回测结果一毛一样!

2018年1月,市场顶部开始定投,总收益是-0.03%;2019年1月,市场底部开始定投,总收益是-4.94%。

市场底部开始定投的收益没有市场顶部开始定投的收益高!

为什么会这样,我们放到文中第三部分说。

今天从头开始聊聊定投的正确姿势!

有没有区别,回测下数据就知道了。

受软件影响,日定投只能回测过去3年的数据。

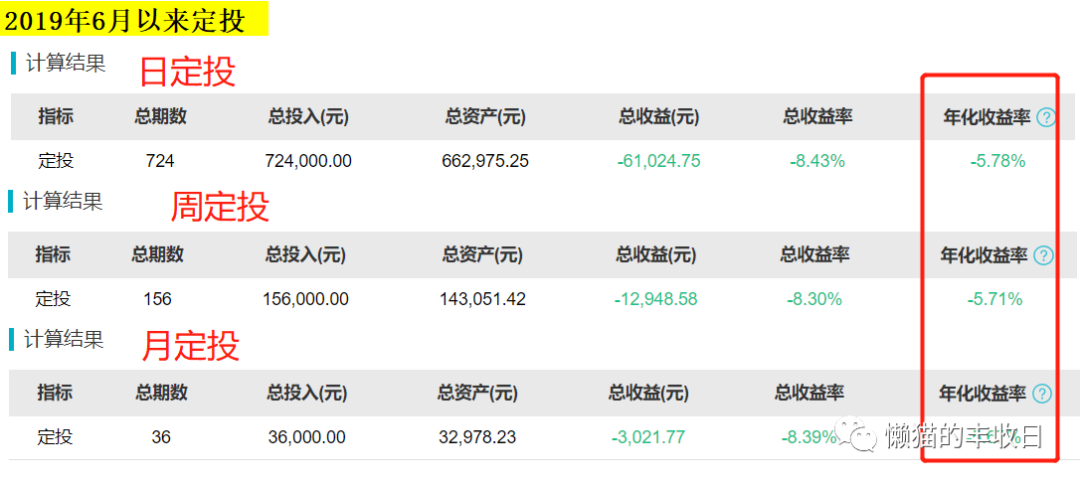

这是2019年6月以来,日定投、周定投、月定投沪深300指数基金的收益。

日定投,年化收益-5.78%;

周定投,年化收益-5.71%;

月定投,年化收益-5.67%。

似乎有点区别,定投间隔时间越长,收益会高一些。但这个收益差距微乎其微,基本可以忽略不计。

是不是这样呢?

我们往前推,回测2015年6月以来的数据。

周定投,年化收益2.4%;

月定投,年化收益2.41%。

月定投比周定投年化收益高了0.01%。

拉长定投间隔周期,确实能增加收益,但增加的收益微乎其微,连牙缝的牙缝都不够塞!

可不可行,还是回测数据。

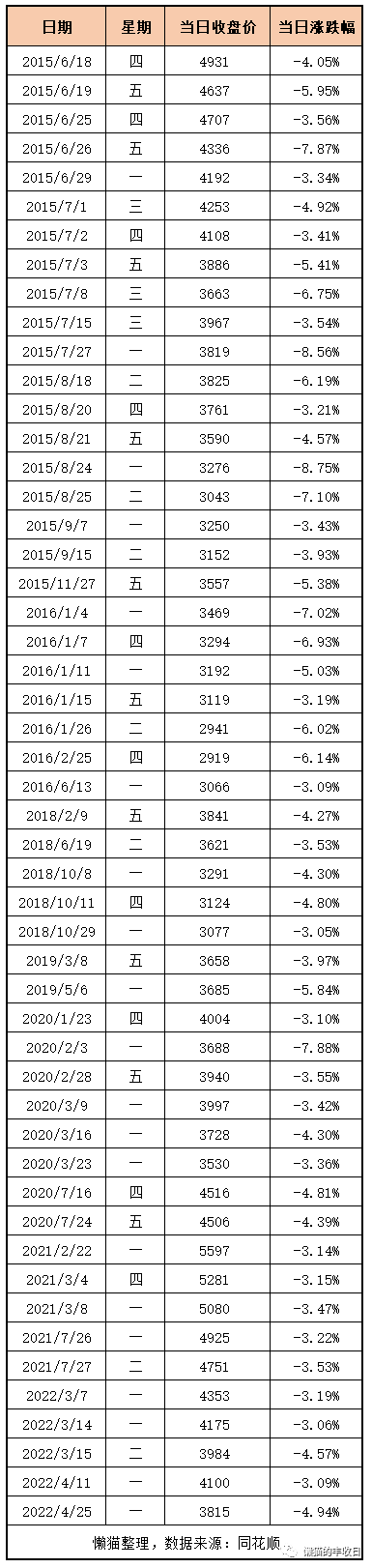

跌多大算大跌呢?

暂定3%吧,

2015年6月以来,1700个交易日中,沪深300指数跌幅超过3%的日子只有51天,占比3%。

如果在这51天当天都有买入沪深300指数基金,并一直持有到现在,

年化收益是-1.43%。

虽然没有赚钱,但还是跑赢了沪深300指数,看蓝色阴影部分,那就是超额收益,一直在增加。

不知道小伙伴还记不记得,

我们刚刚也回测了个数据,从2015年6月,市场顶部开始按月定投,

年化收益是多少呢?

2.41%!

2.41%(老老实实按月定投) > -1.63%(大跌当天定投)

再次被惊到了,

大跌不常见,2015年6月以来,跌幅超过3%的交易日只有51天。

本以为躲过这51天,能多赚些,没想到还没老老实实按月定投赚的多。

这次是哪里出问题了呢?

可能是2015年的那波大跌中买的太多了。

51个跌幅超过3%的交易日中,有19天都集中在2015年下半年,占比超过1/3。

我们换个时间点重新回测,从2019年开始回测。

2019年,第一个跌幅超过3%的日期是3月8日。

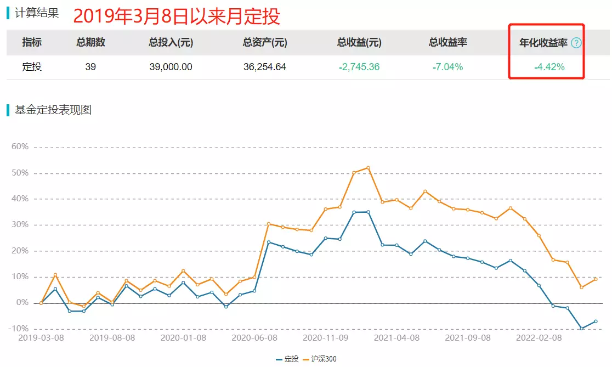

2019年3月8日以来,每当跌幅超过3%时,就在当天买入沪深300指数基金,一直持有到现在。

年化收益是多少?

4.24%。

如果老老实实按月定投呢?

2019年3月8日以来,按月定投的年化收益是-4.42%。

这就对了,

大跌当天定投是有超额收益的。毕竟大跌不常见,躲过一次,就少挨一次刀。

但不能忘了大前提,市场高位的那几天,即使有大跌,你也要忍住,不能定投。

说说文章开头的问题——为什么市场顶部开始定投,比市场底部开始定投收益高?

答案就在这张图里,

红框圈出的是2018年下跌过程中的定投,

蓝框圈出的是2019年以来的定投。

你说是红框的平均持仓成本低呢?

还是蓝框的平均持仓成本低呢?

答案不言而喻,

红框的平均持仓成本更低。所以,从2018年底部开始定投,收益竟然比2019年底部开始定投收益更高。

这就要说到定投的内涵了——拉低持仓成本。

在下跌过程中,或者当你的账户是亏损时,你每定投一次,账户平均持仓成本就被拉低一次。

相反,

在上涨过程中,或者账户已经盈利后,每定投一次,就会把账户的平均持仓成本抬高一次。

所以,

你非要等到最低点出现了才开始定投吗?

这只会让你的持仓成本越来越高,也会拉低定投收益。

当然,不是说一定要从市场顶部开始定投。大跌当天定投中也回测过了,如果躲过了顶部的那几次大跌,定投收益会大大提高。

定投的内涵是拉低持仓成本,在一个估值、市场点位不太高,或者合理偏低的地方开始定投,越跌越买,加大定投比,等到定投账户收益翻红后,减少定投比例或者暂停定投。这或许是一个比较好的选择。

懒猫还想到了另一件事,

拉长时间,在顶部,还是底部开始定投,影响大吗?

2015年6月,市场顶部,开始按月定投沪深300,年化收益是2.41%;

2016年2月,市场底部,开始按月定投沪深300,年化收益是2.39%。

有影响,但已经不是很大。

还往前翻,

从2007年那一轮牛熊开始呢?

由于没有成立那么久的沪深300指数基金,我们用上证50ETF代替。

2007年10月,市场顶部开始定投,年化收益是4.32%,

2008年11月,市场底部开始定投,年化收益是4.81%。

差了0.5%,也不是特别大。

拉长时间来看,

市场顶部开始,还是市场底部开始,或者任何时候开始定投,年化收益或许有差距,但并不会很大。

这点也很好理解,

就像在杯子里滴几滴墨水,杯子里的水肯定会被染黑。

但如果是滴到湖里,或者海里呢?

那影响就微乎其微了。

最后说说定投的两大难题,

在小品《不差钱》中,

小沈阳说:“人最痛苦的是什么,人死了,钱没有花了”。

赵本山说:“最最痛苦的是人活着,钱没了”。

定投也面临着这两大难题:

有人是“钱投完了,行情还在跌,没钱补仓了!”

有人是“钱还没投完,行情已经涨上来了,收益会少很多。”

这两个难题有办法解决吗?

就短期来说,无解。

你不知道最低点在哪,也不知道最低点何时到来。

真正在最低点的那一刻把子弹打光,这概率像你去掷硬币,硬币刚好竖起来了一样。

不排除硬币会竖起来,但那绝对是运气大于技巧。

退一步说,你都猜到最低点了,还定投干嘛呢?最好的选择不是最低点一把梭吗?

至于长期,

但拉长时间来看,这两个难题就是伪命题了。

记住这几个结论:

(1)日定投、周定投、月定投基本没啥区别。投个一段时间,年化收益就趋于一致了。

(2)拉长时间看,市场顶部开始,还是市场底部开始,或者任何时候开始定投,会影响到收益,但影响并不大。

(3)就短期来说,定投是一个退而求其次,不预测市场最低点的选择。

在市场估值合理偏低,同时点位也不是特别高的时候开始定投,越跌定投的越多。等到市场回到合理估值水平,或者你账户收益翻红时,减少定投,或者暂停定投。

大道至简,这是最朴素,也是最简单,或许也是事前看最有效的定投方法。

*免责声明:文章内容仅供参考,不构成投资建议。

@蛋卷 @雪球创作者中心 @今日话题 #雪球星计划公募达人# #寻找热爱基金的你#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP