(原标题:纯碱行业前景分析)

最近在学习纯碱,总体感觉行业很不错,22年确定性较高,但是目前为止有点高,很多标的已经大幅上涨,赔率降低。本文是学习贴,欢迎大家多交流,不足之处请大家多多指正。本帖子分为上下两部分,上部分介绍纯碱行业,下半部分介绍看好标的。

纯碱行业相对简单,供需格局清晰,我认为该行业就是涨价逻辑,属于中短线标的,22年确定性较高。核心投资逻辑在于供需格局不匹配,因此需要盯紧价格和需求变化(供给相对稳定)。

1、供给:21年底连云港碱业退出了120万吨纯碱产能,导致22年供给减少4%,而22年新增产能在年底,对22年供给没有影响。

2、需求:21年出现大量房地产烂尾,今年在政府扶持下这部分有机会恢复部分并竣工(这部分存在较大不确定性)。今年在大基建背景下,下半年光伏会有不错装机,因此对纯碱需求在-1.5%-3.5%增长。

3、联碱法副产品为氯化铵,今年农化属于上升周期,其作为氮肥一种,价格也是不断上涨,采用联碱法主副产品均迎来涨价周期。

4、纯碱不是民生工程,出口和涨价fgw都不会过多管控,如果需求增长价格弹性更大(相对化肥)。

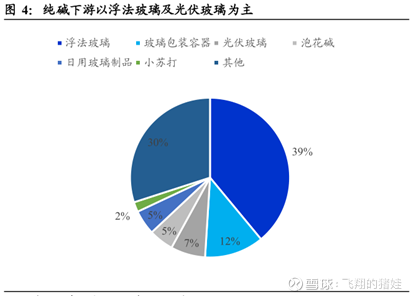

纯碱即碳酸钠,又名苏打或碱灰,是一种重要的有机化工原料,被称为“化工之母”,主要用于平板玻璃、玻璃制品和陶瓷釉的生产,还广泛用于生活洗涤、酸类中和以及食品加工等。根据密度,纯碱分为重质纯碱和轻质纯碱,具体用途如下图。轻质纯碱用量相对稳定,其主要增量在于碳酸锂需求增加,其他相对平稳。重质纯碱,其主要用于平板玻璃和光伏玻璃,这部分对需求影响较大。

制纯碱工艺主要有联碱法、氨碱法和天然碱法。

1、氨碱法优点是产品质量高、可以生产低盐碱、适合大规模连续生产、副产品氨循环利用,缺点主要是产品单一、原盐利用率低、废液废渣污染环境、厂址布局局限性较强。换成白话是成本高、污染大、能耗高、副产品没有价值,缺少竞争优势。

2、联碱法实在氨碱法上改进,避免了大量废渣和废液的排放,其副产品氯化铵还可用于氮素化学肥料。换成大白话是成本相对氨碱法更低、副产品利用价值搞、环境污染小、能耗低。

3、天然碱生产原料主要是天然碱矿,生产工艺简单,成本低。但是该方法受到资源禀赋限制,目前国内只有远兴能源采用该工艺。

1、纯碱供给

据百川资讯,2021年12月连云港130万吨/年纯碱产能退出。截至2022年5月,我国纯碱有效产能合计3081万吨。其中,年产100万吨以上的企业有10家,占总产能比例约为69.13%。中盐化工于2021年9月完成对青海发投的收购,纯碱产能增至380万吨/年,超过三友化工,成为新的行业龙头,也使得行业集中度进一步提高,CR5占比提升至49%。

2022年国内预计纯碱新增产能仅80万吨。据百川盈孚,受疫情影响,安徽红四方20万吨、江苏德邦60万吨纯碱预计年底才能投产;2023年新增产能增多,约480万吨,远兴能源银根矿业一期将贡献340万吨,南方碱业60万吨产能大概率退出。

从上面分析可以看出,21-22年国内纯碱供给持续减少,根据电话会议交流金山化工、河南骏化、重庆湘渝今年大概率没办法投产,新投产80万吨投产项目均在今年年底,对22年产量没有影响。根据电话会议远兴能源340万吨天然碱原计划23年年中投产,大概率也会延期,不过也无所谓对22年供给没有影响。国内纯碱开工率在90%左右,位于近几年高位,提升空间不大。

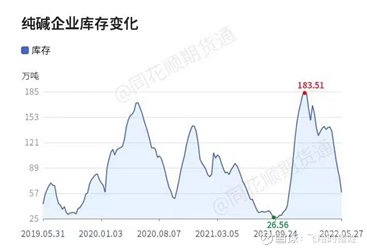

纯碱企业库存不断下降,如果需求增加,补库存需求会进一步增加需求。

2022年海外几乎没有新增纯碱,2023年Genesis Energy格兰杰工厂与沙特InoChem公司将贡献新增产能。未来海外新增纯碱项目主要为土耳其吉奈(CINER)集团540万吨天然碱项目,预计2025年投产,其余项目产能相对较小。国外纯碱开工率超过90%,基本没有提升空间。

因此22年纯碱产能供给会减少4%,而国内外开工率均位于历史高位,库存也在逐步下降,新增产量非常有限。

2、纯碱需求

22年,纯碱变化比较大的需求在于浮法玻璃、光伏玻璃、碳酸锂和出口,其他方面变化不大这里不讨论,占比如下图。

(1)浮法玻璃

浮法玻璃占总需求的39%,其中75%左右的需求来自于建筑行业,与地产竣工息息相关。在全国疫情多点爆发情况下,各地平地产行业开工情况受到影响,各地积极出台相关政策促进房地产行业发展,浮法玻璃需求预期在变好。

22年乐观和悲观预测平板玻璃需求增速分别为0%和-10%。浮法玻璃另外一个需求为汽车玻璃,多地出台政府优惠券补贴购买汽车,深证放开2万个指标鼓励购买汽车,这部分对浮法玻璃为正向拉动。

22年建筑需求是存在最大的变量,没办法预测烂尾楼在政策扶持下会有多少竣工,浮法玻璃增长-10%应该是比较保守估计了。

(2)光伏玻璃

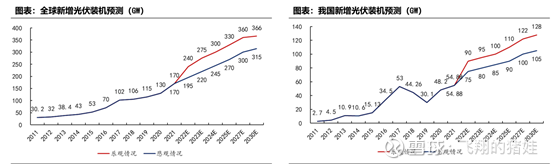

2021年全球光伏新增装机预计或将达到170GW,同比增长30.7%,创历史新高。未来,在光伏发电成本持续下降和全球绿色复苏等有利因素的推动下,全球光伏新增装机仍将快速增长。在多国“碳中和”目标、清洁能源转型及绿色复苏的推动下,预计到2025年,乐观情况下全球光伏年新增装机将达到330GW。

22年乐观和悲观预测光伏玻璃增速分别为50%和30%。目前部分统计光伏玻璃占纯碱总需求7%,有些预测为8%,本文采用保守预测,使用占比7%。

(3)碳酸锂需求

按照每吨电池级碳酸锂平均消耗2吨纯碱计算,预计2021、2022年碳酸锂需求为13万吨和18万吨,对纯碱的需求分别26万吨和36万吨,增量为10万吨。

(4)出口需求

过去纯碱净出口在100万吨,由于国外基础设施建设、纯碱开工率在高位,对国内纯碱需求大增,3-4月出口同比增长50%以上。因此今年保守预测出口130万吨,增量30万吨。

纯碱需求变化较大为浮法玻璃和光伏玻璃,碳酸锂和出口占比较小,保守计算忽略不计。下面分别乐观和悲观预测下22年纯碱需求变化:

乐观预计浮法玻璃需求0%增长,光伏玻璃50%增长:39%*0%+7%*50%=3.5%。

悲观预计浮法玻璃需求-10%增长,光伏玻璃30%增长:39%*-10%+7%*30%=-1.5%。

3、总结

综上所述22年纯碱下游需求整体还是正向拉动,供需差在2.5-7.5%之间,支持纯碱下半年价格继续上涨。

$远兴能源(SZ000683)$ $双环科技(SZ000707)$ $三友化工(SH600409)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP