(原标题:生物医药的太阳底下没有新鲜事——读Peter Kolchinsky雄文有感)

RA Capital创始合伙人Peter Kolchinsky发表了一篇长文《Biotechs Dulcius Ex Asperis: The Way Through This Downturn》,忽略掉这么个带着拉丁语炫技色彩的标题,内容还是颇值得品味。周末前后翻了两遍,有一些很值得借鉴的观察,亦有一些需要深思的差异,先给出整体感受:眼下这次大幅波动,对于全球生物医药领域完全不是新鲜事,而且也有各种定量和半定量来判断底部位置和时长的依据,医药行业整体向上的逻辑始终未变;反观中国医药市场,过去几年的繁荣并不说明创新能力有等比例的提升,而如今的萧条也同样不意味着就此吸引力不再,只是需要时间来残酷出清企业和投资人,必然也必须有人无法渡过寒冬,但它终将过去,春暖后依然会有太阳。

在此不做全文翻译(可自取链接网页链接),仅取要点摘录(正体)和个人思考(斜体)如下。

1. 勿忘波动

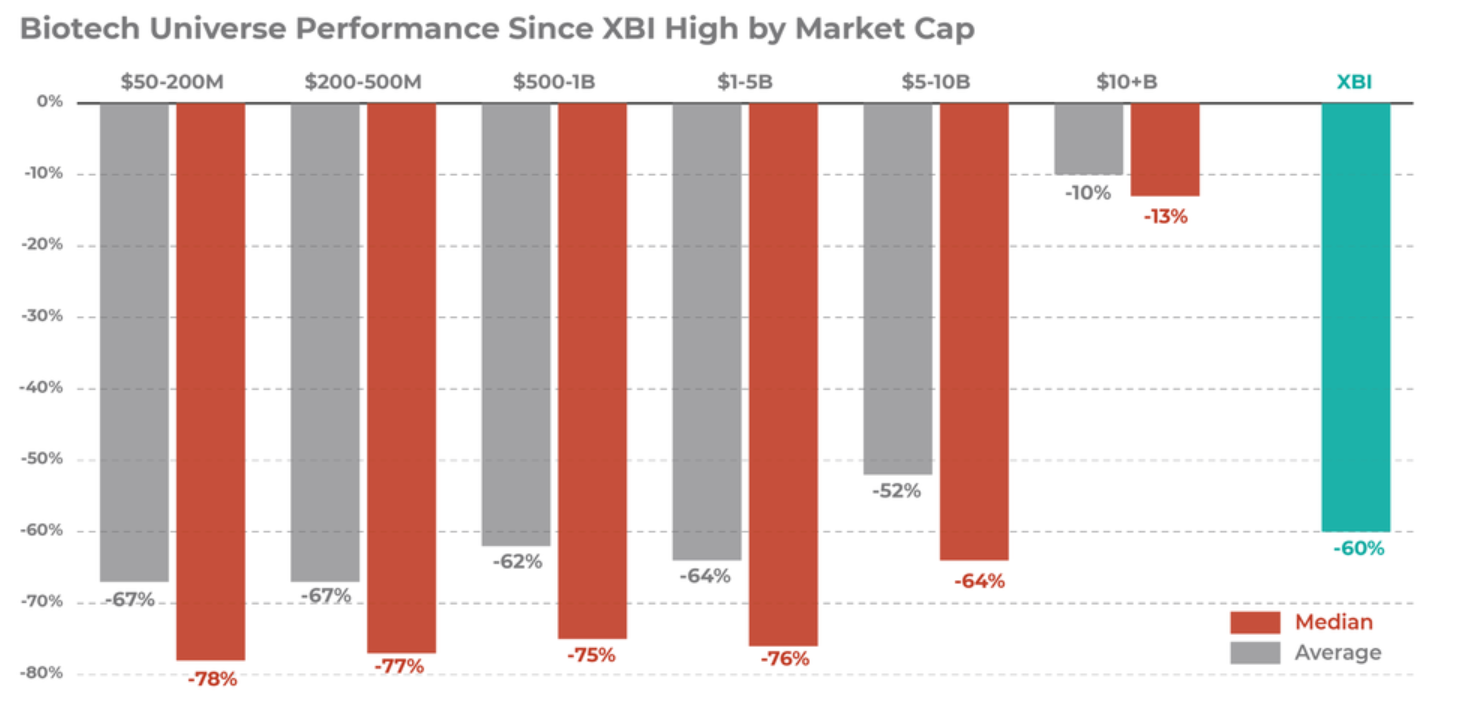

美国Biotech上市公司从2021年2月的高点至今已下跌约60%,市值较小的公司在中位数的基础上遭受了更大(约70-80%)的损失,在477家尚未盈利且市值在5000万到100亿美元之间的Biotech公司中,有109家的市值已经低于现金水平(18A差不多也接近这个比例吧)。

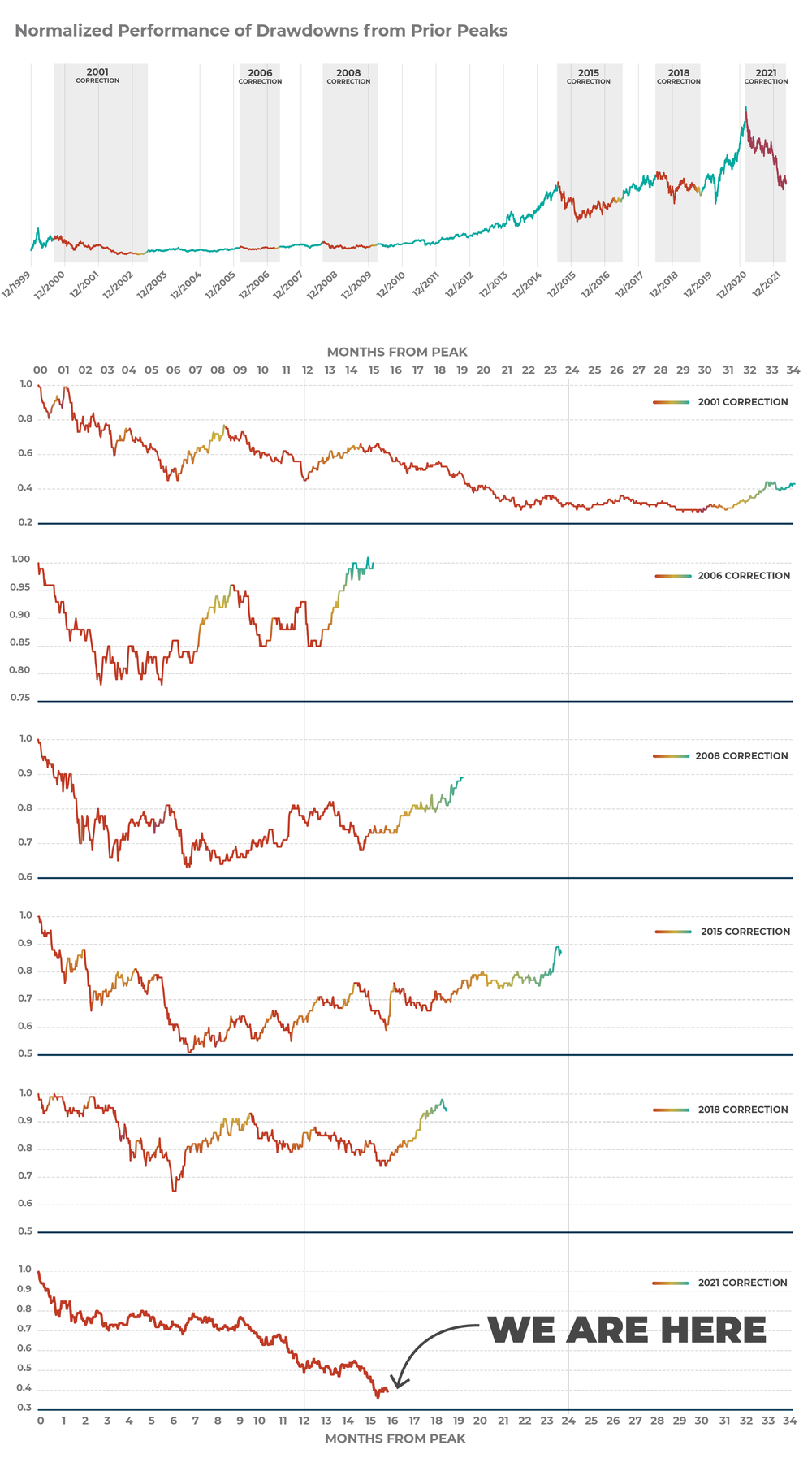

很明显,这波跌幅是在2020年疫情后全球资本市场对医药急剧上升热情之后的一种回调,看起来很凶猛,实际在历史上已经多次重复上演,幅度从30%-70%不等。只不过市场从业者大多对于83年第一次生物医药萧条和世纪初的科技股整体泡沫破裂,失去了“肌肉记忆”而已;对于中国投资者则更甚,股票投资者只有少数经历过当初6000到2000的大跌,而在生物医药领域更可以说这是第一次大调整了。

2. 勿忘失败

很明显,下跌来源于投资人成建制的撤离,甚至会无条件不择价格地抛售,这在经济衰退而导致风险偏好调整有关,尤其是资金紧缩时优先撤离不确定性更高的行业历史上屡见不鲜。更重要的是,Biotech从来都是极其复杂的,几乎没有任何人、哪怕是专业投资人,有底气宣称这是自己的能力圈。有趣的是,在某些时候(多数是在市场一片大好的情况下)会有很多人忘记这一条,而每当风险降临时这些人又意料之中的回想起了这一条。

过去三四年中国生物医药行业的“无差别繁荣”,让创业者和投资人都形成了一种奇怪的错觉,融资拿钱和投资挣钱都很轻巧,以至于周边谁谁在这个行业里获得财富自由都完全不构成新闻了,尤以20年下半年至21年初的时段最为离奇,不同路径、不同阶段、不同团队的阿猫阿狗都能走上“10亿美元crossover轮-100亿人民币IPO”的康庄大道,往日的乙方GS/MS这些投行反过来成为需要pitch才能接单的“准甲方”。

事出蹊跷必有妖,在这样一个高不确定性的行业,出现“高确定性”的投资机会,无论如何是不可持续的,但是在股价催动之下,从公司到卖方、乃至于到很多自我催眠的买方,嘴上还说着Biotech有不确定性,而身体早已诚实地忽略了所谈及的绝大多数药物最终都是会失败的。Peter在此处打了一个很有美感的比方,所有开始临床试验的药物只有10%最终获批进入市场且其中只有一小部分获得商业成功,这就像一个装了10%的水的玻璃杯,当人们陶醉于成功时就忽略了杯子绝大部分是空的、当人们挣扎于失败时又忽略了依然还有10%是满的,杯子和水并没变过。

对于投资中国生物医药行业的人来说就更是如此,我们好像忘记了中国医药行业应该处在什么样的水平:仅仅5年前全行业也没多少医药分析师(因而业内某几位卖方大佬就是凭着如今看来并不怎么“深度”的深度报告声名鹊起),当初各种行业会议上国产“三大替尼”的获批还是中国医药企业和监管部门的重大里程碑,更别提时至今日中国医药行业相当大比例的研发费用还是投在了“过评”而不是创新药;然后,旱地拔葱一般短短两三年,me-too成了臭大街的词、me-better都完全无法撩动投资人的神经、好像没有FIC/BIC傍身都没法开口说话,拳打辉瑞脚踢诺华应该就在眼前,如在新冠疫苗和治疗药物上国内企业似乎距离全球最快进度也就是半年一年的差距,全然忘却了就在很近的历史上这个差距是8-10年。

还有不少人抱着“中国Biotech是跟随式创新应该风险相对更低”的幻想,这属于典型的一叶障目,我们但凡跳出局部宏观点回味一下就能想明白,怎么可能会有创新风险整体更小而收益普遍更高的免费午餐呢?所谓Fast Follow带来更低的科学性风险,那只不过是把整个药品生命周期的风险进行了重新配置,将早期科学性风险后置成立商业风险罢了,而由于整体创新程度下降势必带来预期收益的缩水,这就是现在看到PD-1内卷的现实。

3. 勿忘缺口

市值大幅下跌看起来好像只是投资人的损失,总有一些人以“长期价值投资”为自我安慰的说辞,认为对具备长期创新能力的企业来说股价下跌并不影响基本面、甚至能创造更大收益空间,这作为一个大而化之的笼统观念显然属于鸵鸟思维(当然并不排除其中个别企业具体情况确实不受影响乃至于投资价值提升)。

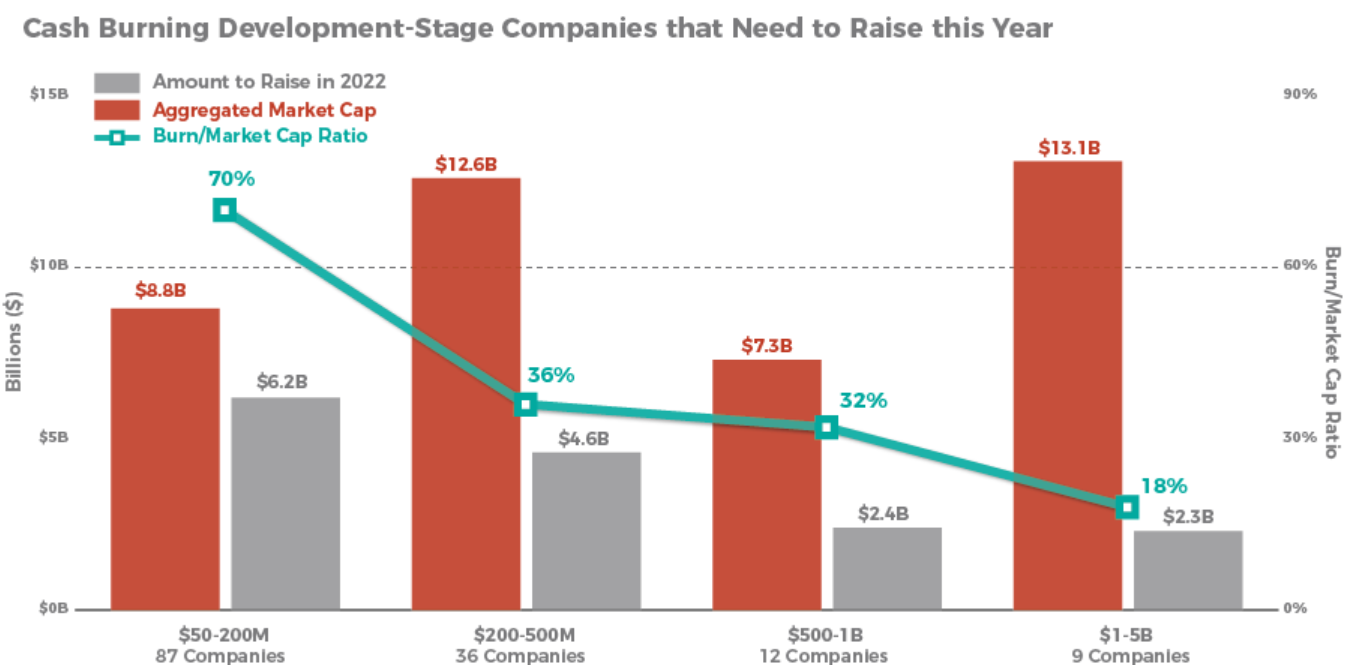

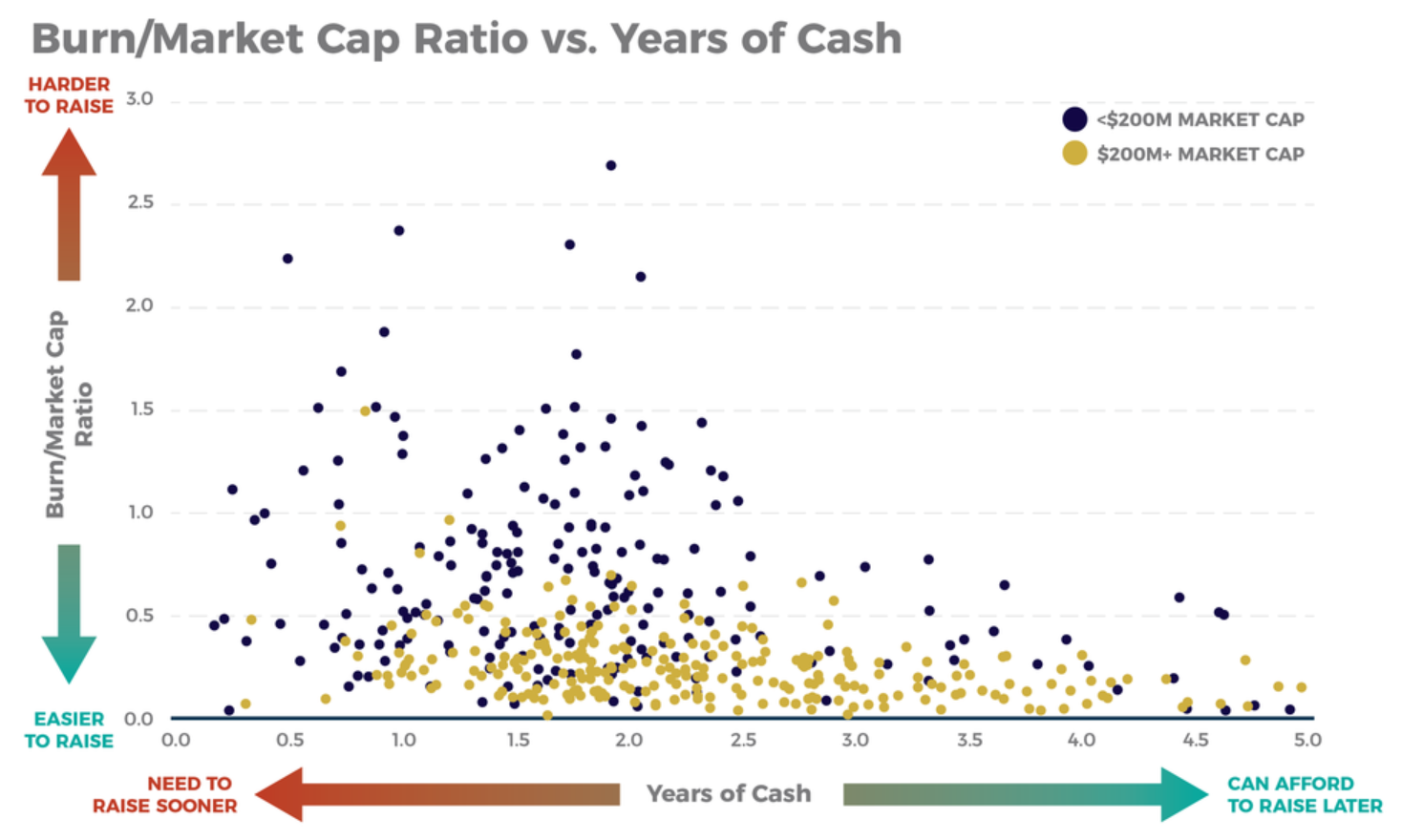

核心问题在于大量Biotech企业是需要持续烧钱的,而如果烧钱速度相对于其市值的比例已经较低,那么就迫使它在筹集等量的研发所需资金时要稀释更大的比例。例如同样是每年需要烧掉10亿美元,市值100亿美元的企业只需要增发10%股票,而市值10亿美元的企业就需要稀释50%,而在市场情绪低迷的情况下,投资人可能即使有较大估值折扣的情况下也不愿意投这么多钱,特别是市值越低的企业在投资者端受到的关注度越低、越难以吸引到所需要的资金,最终市值下跌较大的企业纵使拥有可靠的研发能力也会死于市场低迷导致的融资缺口。

Peter对于这种资金缺口的危险程度,给了一段充满美国式和资金拥有者俯瞰视角的评论,翻译水平感觉难以传达这种微妙的感觉,直接上原文吧:“We all expect market conditions to fluctuate; few expect to end up in the worst biotech winter in 20 years. That’s okay – biotech companies shouldn’t run themselves to withstand every extreme situation. A downturn like this is not a risk for any one company to insure against on its own balance sheet or else every company would be overcapitalized the majority of the time. Everything we do is probabilistic. We just need to know that when winter comes, we can and will adapt as an ecosystem. ”在下个人对这段话的理解就是,过了冬季天地一切轮回依旧,但不能指望每个生命都能熬过寒冬。

市值越小的公司,在资金缺口面前的容错空间越小,除了上述稀释比例和关注度的差异以外,还存在缺口紧急程度对于投资人和融资者之间心态博弈的影响,即小市值公司因缺口而归零的风险明显更大的情况下,投资人在资金有限和明知公司亟待融资的情况下,有可能一直抱有“等多跌一点再买”的压价心态,而使得资金缺口的弥补更加困难。

4. 勿忘反思

其实在文中讨论资金缺口出现原因时,Peter耍了个花枪,先是否定了存在单纯的“融资缺口”,说Biotech行业天生就是靠外部融资来支撑、要是投资人为这个而担心那所有新药都会是利润丰厚的大药厂做出来了,然而话锋一转,认为融不到钱并非单纯来自投资人的更加犹豫、而只是公司基本面在恶化,而且多数公司都没有将事实上的研发失败作为市值大幅下降的原因、似乎急速下跌中的公司与以前拥有同样的成功概率。

这个判断,在投资者成熟度天壤之别的中美两国市场,可能会出现很多南辕北辙的情况。一方面,中国市场上有很多“该死没死”的僵尸企业,公司和投资者都有意无意地在大跌后仍旧高估研发成功率,比如有很多在这轮大跌之前就跌破现金线的18A和科创板企业,事实上已经进入消耗现金坐等关门的状态;另一方面,又的确存在一批“不该杀却被错杀”的无辜者,市场单纯凭情绪无差别出逃,以至于利好也跌、利空也跌、没啥消息也跌。。。成熟市场和投资人中尚且有大量的执迷倾向,我们就更要自省,尽量不要大而化之(如“中国创新药不能碰/黄金坑”),而最好就事论事分层细说(如“xx品种/技术/公司、在yy时间段、以zz估值区间有投资价值”)。

扩展一步说,“不以物喜不以己悲”是非常高的行为准则,我们绝大多数人对同一信号的判断都会随行就市,而且往往会“制造”出一些“客观规律”来自我麻痹。就如前文说到失败率时那样,在完全客观状态下我们都能大概准确地判断一个药物研发的成功率,当市场向好时越激进看好的投资人可能收益越好、我们可能会眼红而追高、也可能冷静而踏空,当市场萧条时越坚持看法的投资人可能浮亏越多、我们可能会执迷而深埋、也可能动摇而卖飞……医药已经算是高度数据和事实驱动的行业,我们是否能构筑超越市场波动的思考逻辑,决定了我们在长期市场实践中的高度。

5. 勿忘机会

作为资产管理者,最终当然还是要落脚到重拾信心上(否则LP爸爸不也都跑了么),但并没有太多落入俗套的鸡汤,而是给出了一些不错的视角;当然这些视角放到中国是否适用、甚至是否产生反向作用,则另当别论。

首先是最开始说10%满的杯子时,Peter提示恰恰是那没有失败的10%改善着人类健康,他们每年创造着超过7000亿美元收入,并为研发端反哺着超过2000亿美元资金,还支持着整个医药生态体系的资产收购、人才回笼、管线重铸;只不过在市场想找个安全之地放钱的时候,大多数人不会理会这个只有10%满的杯子。对于中国医药行业来说,恰恰难度就在于历史上还没出现或者至少没有完全验证这10%的存在,我们只见到过靠仿制药/中药/各路神药赚到盆满钵满的企业,那些靠研发和产业化能力重塑医药行业的人们都还在路上(甚至算是刚起步),我们对于创新价值和创新能力的信心都只建立在理论层面,不似欧美投资人那样有眼见为实的历史直观,因而这种信心的脆弱当然可以理解。

其次是说医疗属于“非任意决定”的、因而基本上是抗通货紧缩的,因为人们不会推迟医疗行为(至少不推迟很久),优质药物因其临床价值和降低其他医疗成本,而具备定价权、甚至很可能具备涨价空间,就像礼来的Tirzepatide和诺和诺德的Semaglutide两款重磅炸弹驱动着两家巨头的估值在Biotech整体下跌大潮中不断攀升那样。这对于中国市场来说也存在着略显分裂的启示:反面理解我们已经耳熟能详,即中国医保支付制度根基以及自费支付能力都与美国殊为不同,现阶段在同质化产品较多的情况下,自然很难得出医药产品具备定价权的结论;正面理解只能静待时间来论证,即目前药物定价空间狭小事实上仍是中国医药创新能力严重不足所致,所谓“菜就是原罪”,待中国药企能批量拿出具备国际竞争力的产品,医保会给出相对公允定价、自费也有一定承担能力,此处不详加论证,只提示一个事实就是,在过去几年医保控费压力日增且明显有打压进口的倾向之下,国际顶尖药企在华销售额依然大部分在上升,简而言之就是“好药不愁卖”。

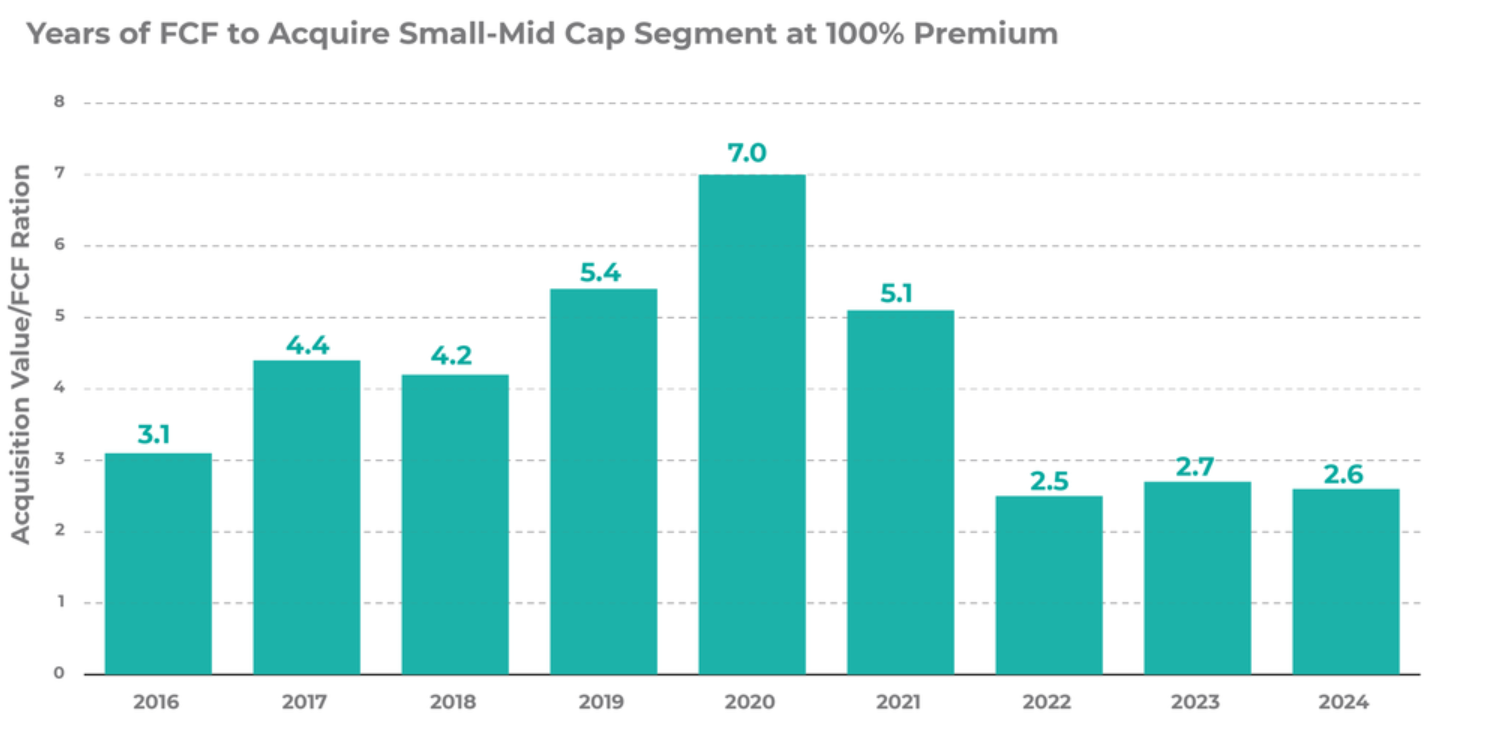

最后是一个很直接的定量论据,在美国Big Pharma作为Biotech的理想接盘侠,前者的购买力是后者定价水准的一个衡量维度,即在Big Pharma持币待机的状态下(疫情后尤甚)Biotech企业不会永远低估,经计算,排名前24位的Big Pharma年自由现金流之和超过2,600亿美元,而所有市值5,000万到10亿美元的Biotech企业(有些已经盈利)市值之和约3,300亿美元、即使翻倍溢价收购其全部也只需要6,600亿美元,后者与前者的比例已从2020年巅峰时的7.0x、暴跌到了2022年仅2.5x、甚至低于同样是低谷时期的2016年,考虑到这些Big Pharma资产负债表现金高达2,200亿美元,也就是说这种“收购”甚至都不需要动2023年以后的现金流,更不要说并非所有Biotech都会被收购。这对于中国医药行业来说会产生一个有趣而悲凉的视角,我随手做了个极其粗暴不严谨的计算:1)在中国传统制药企业(以Wind分类西药为准、甚至包括了新和成华润医药等)中经营性现金流(考虑到披露导致FCF计算可能失准)的A股排名前20+港股排名前10进行加总,2020年总计674亿元、2021年758亿元;2)香港18A中的Biotech企业(排除百济/君实/信达/康希诺等基本被视为Biopharma的选手、总共30家)的市值加总,2020年内平均为2,128亿元、2021年内平均为3,368亿元、2022年至今平均为1,682亿元,此外美股和科创板上的Biotech市值之和比这还多且不提了。综合起来,即使在医药已经腰斩的情况下,中国能称得上Pharma的企业年经营性现金流(比FCF肯定是要多的),仅仅能够覆盖18A上Biotech企业市值的不到50%而已,也就是说在欧美成立的由Big Pharma收购来作为Biotech价值兜底的逻辑,在国内目前完全立不住,除非Biotech市值再下跌一半以上或市场上存活企业数量减少一半以上,才有可能进入讨论范围。至于更遥远的被海外巨头收购,他们能用1/4的价格收同在海外的资产为何要舍近求远呢?

总结来看,全文有几条Takeways:

1)全球生物医药发展史从80年代以来,类似的波动已经出现多次,最长一次2000年的低谷持续了近3年、06/08/15/18等年份在1年多即能回暖;

2)在萧条期里确实会有一批企业会出现融资困难,其核心原因还是研发本身的基本面,而市值越小的企业压力会越大,不能误以为股价下跌完全不反映和不影响基本面;

3)生物医药行业失败率极高,这一点从来都没变过且早应为我们知晓,赚钱时要时刻谨记、亏钱时也不能甩锅给它;

4)每一次市场大调整都是资源重新分配的过程,无论是对于产业、还是对于投资人,更优秀的企业将获得同行留下的市场,更优秀的投资人将获得同行让出的收益;

5)中国生物医药行业的发展仍处于极其初级的阶段,财务资本过热而产业资本和产品技术都严重不足,过去三年左右时间形成了与产业真实发展水平极不相称的高市值,在这一波全球行业调整的基础上,又叠加了我国自身的资本撤离,需要消化的市值空间相对更大,因而很可能需要比海外更长的恢复周期或更强的托底力量。

最后附上Peter原文的结尾:太阳总会升起。

$医药ETF(SH512010)$ $恒瑞医药(SH600276)$ $百济神州(BGNE)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP