(原标题:爆品放量、产能退出,拐点秘密皆在“正态分布”)

99种思维模型之11:“正态分布”思维模型

1、向左?向右?高尔顿钉板

前几年,一位大学老师的朋友说他在批卷时,会故意对考得好的同学改得严一点,对成绩不好的同学改得松一点。

为什么要这么做呢?因为学校要求学生的分数接近正态分布,为了满足这个标准,不得不这么打分。

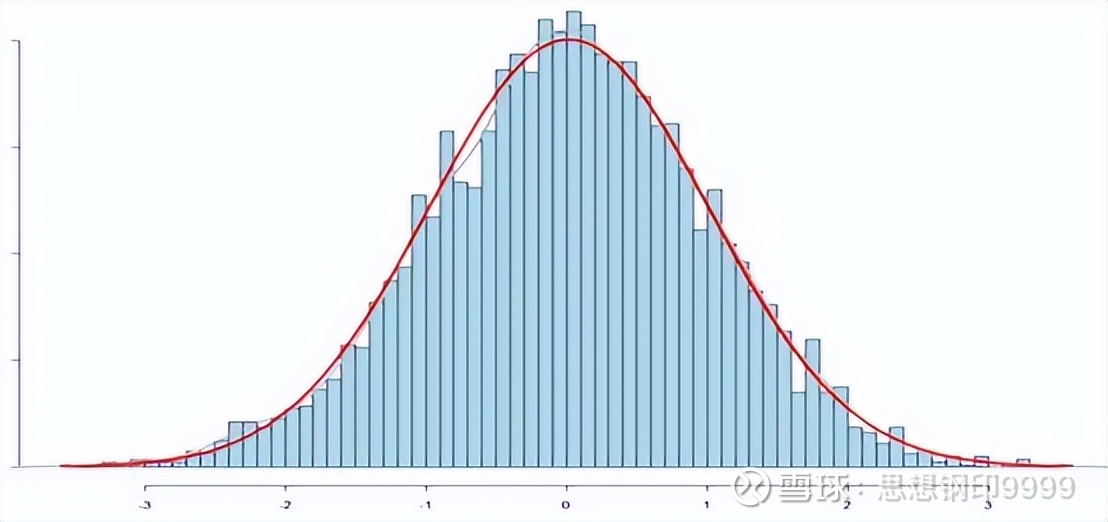

学生的成绩在某些时候,确实是自然呈现正态分布的,比如一个划片招生或随机录取的年级,第一次考试时的成绩:

横坐标代表分数段,纵坐标代表该分数段的学生人数,大部分学生集中在中间的水平,少数特别高或者特别低,而且基本对称——这就是统计学中的“正态分布”。

生活中正态分布的场景非常多,比如说人的身高、寿命、血压、很多疾病的分布、测量误差、对某些东西的喜好程度……,为什么大自然这么喜欢正态分布呢?

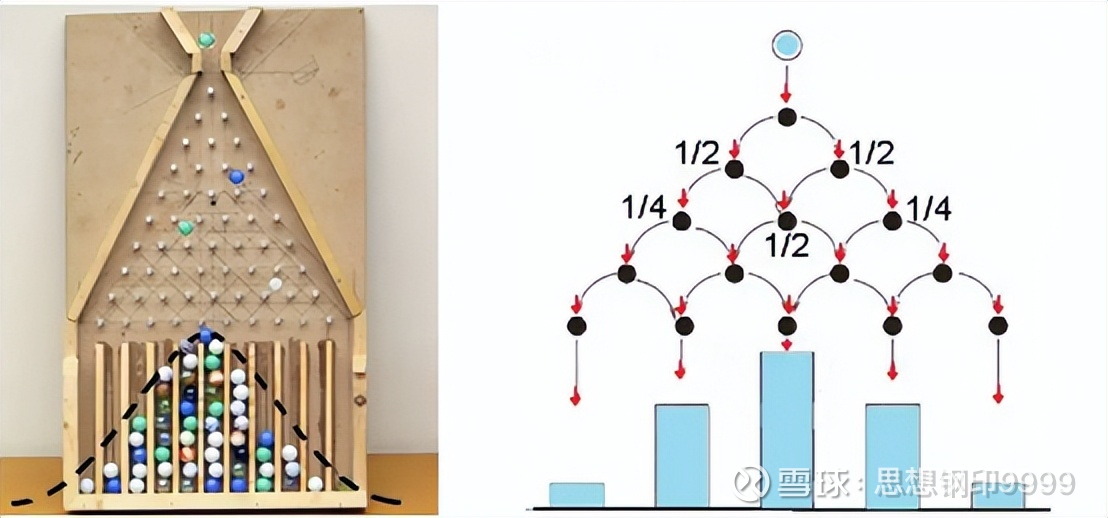

下图的“高尔顿钉板”是解释正态分布现象的著名实验,将大量弹珠从上面的小口投入,下落的过程中,弹珠遇到钉子会随机选择向左向右滚。

想要落在中间,弹珠需要在几次方向选择中,遇到的“向左”和“向右”的次数相等,而落在最左(右)侧的弹珠,必然每次都出现向左(右)的方向。

我们知道,弹珠遇到钉子向左向右的概率各1/2,所以几次下落后,必然是落在中间的弹珠最多,落在两边的弹珠依次减少,落在最左(右)侧的弹珠占比,只有1/2的n次方。

这就是一个标准的“正态分布”的形成原因,所以它有两个必要条件:

第一,这些个体的选择是随机的,彼此之间没有任何影响,比如划片入学;

第二、影响该结果的多个因素之间是独立无关的,比如弹珠在钉板的上一次方向与下一次方向无关。

正态分布看似好理解,但却导致了很多违背直觉的现象,所以也是一种独特的思维方式和思维模型,所以本文就来聊一聊:

99种思维模型之11:“正态分布”思维模型

2/5、新产品营销的加速点

很多新产品上市之后,一直不瘟不火,可似乎一夜之间就成为人人都在谈论的热点,销量也爆起来,这中间到底发生了什么?

这就是一个可以用正态分布来解释的现象。

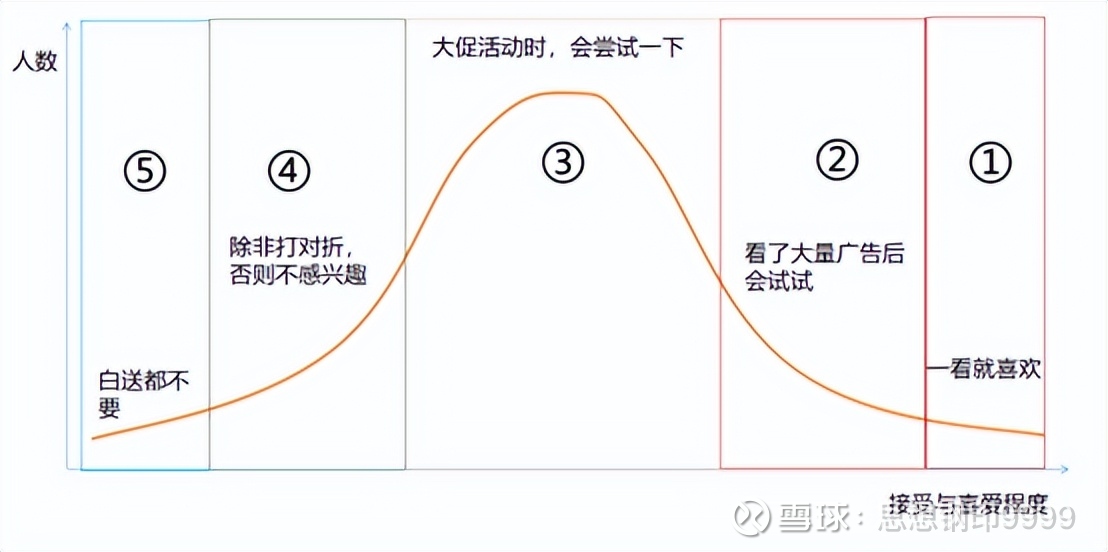

下图是大部分新产品的人群喜好,横坐标是喜好程度,越向右,喜好程度越高,纵坐标是人数,也是呈正态分布,中间态度的人最多,两边的人最少。

不同喜好程度的人,需要不同力度的营销推广手段:最左边是“白送都不要”的人群,任何营销活动都无效;最右边是“看到就会买”的人,只要铺货就可以,中间最多的是看到广告促销后会尝鲜的消费者。

在产品推广中,一开始厂商只会针对最右侧高喜好度的“人群1”,在他们经常出现的地方完成少量铺货即可。

在覆盖了这群人之后,如果得到了正反馈,厂商就会针对“人群2”加大广告或小幅促销投放的力度。

从最右边向中间的过程中,到了“人群2”的阶段,曲线的斜率加大,销量加速增长,这也成为新产品的“加速”点。

因为产品配备的营销资源是有限的,厂商需要综合考虑市场潜力——其实就是“人群2”和“人群3”的总量,决定费用投放的比例,“人群2”是销量上升最快的阶段,也是营销费用投入产出比最高的阶段,到了“人群3”,往往需要大量的促销费用才能提升相应的销量,所以,除非是“重点产品”或者参与双11之类的大促活动,大部分非核心产品的销量巅峰都永远定格在“人群2”这个阶段。

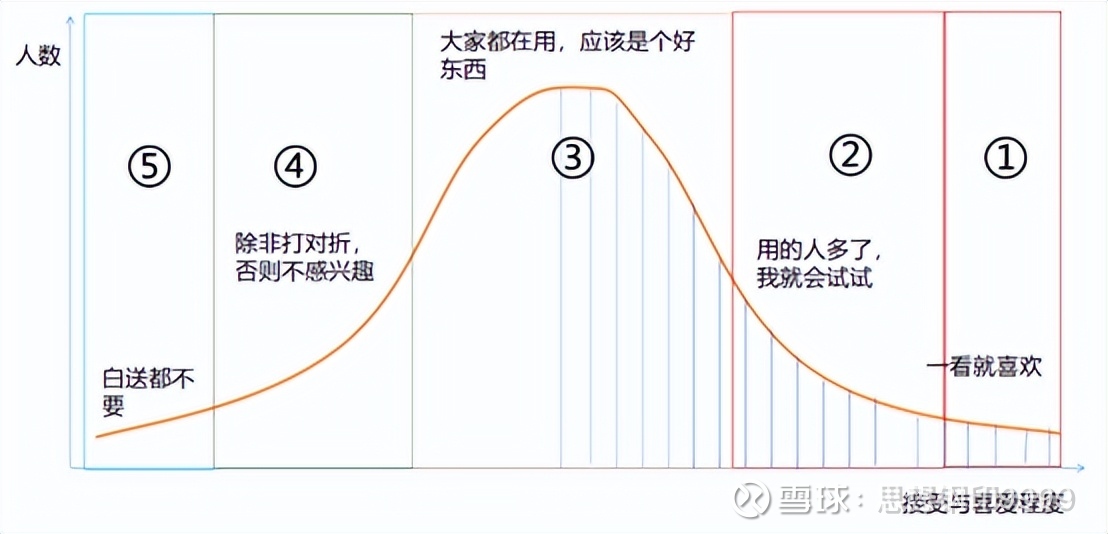

上图的产品销量与营销费用直接相关,但也有一些产品自带传播光环,并不完全依赖营销费用,那就是带有“社交信号”的产品。

最典型的是时尚产品,大部分人使用该产品,一方面是自己喜欢,另一方面也是看到很多人,特别是“圈子里的人”使用,所以产品具有“社交信号”,代表一种小圈子的生活态度。

“社交信号”产品的人群同样是正态分布,但消费者会不会接受产品,不但取决于自身的喜好,还与周围使用者的密度有关。

这个信号导致,有“社交信号”的产品在人群2的阶段,有可能自动加速进入“人群3”,并不一定需要营销费用的同步增长,这就是很多时尚产品,从默默无闻到人人抢购,只要几天时间的原因。

人群2与人群3的过渡阶段,就是这个产品的“引爆点”,可惜很多企业用普通产品的线性增长的思维,没有产能上的提前准备,结果造成长时间缺货,延误了产品销售范围扩大的最佳节点。

不过,并非所有“社交信号”产品都可以引爆“人群3”,能否引爆取决于产品“正态分布”的标准差,这一点,我在《大事件的引爆点》一文中介绍过一个“激活阈值”的理论,有更详细的论述,感兴趣的读者可以看一看这篇文章。

3/5、产能退出与涨价的加速点

正态分布思维的另一个应用是判断周期行业的产能退出速度,比如猪肉价格。

猪肉价格贵的时候40多元一斤,便宜的时候只有10多元一斤,其波动与养猪场的猪的数量负相关。猪肉的价格下跌是因为供过于求,市场的自发调节机制开始起作用,猪肉价格下降并跌破一些养猪场的成本,迫使这些产能退出市场,肉价越跌,退出的产能越多,当产能退出到一定程度,达到供需平衡点时,就是肉价的拐点,也是养猪场盈利的拐点。

因此,投资养猪股,就要判断猪肉价格向上的拐点,重点是判断产能退出的速度。

很多人在思考这一类问题时,容易陷入“线性思维”,即肉价下降的速度与产能退出的速度匹配,但如果你理解正态分布现象,你就不会犯这个错误。

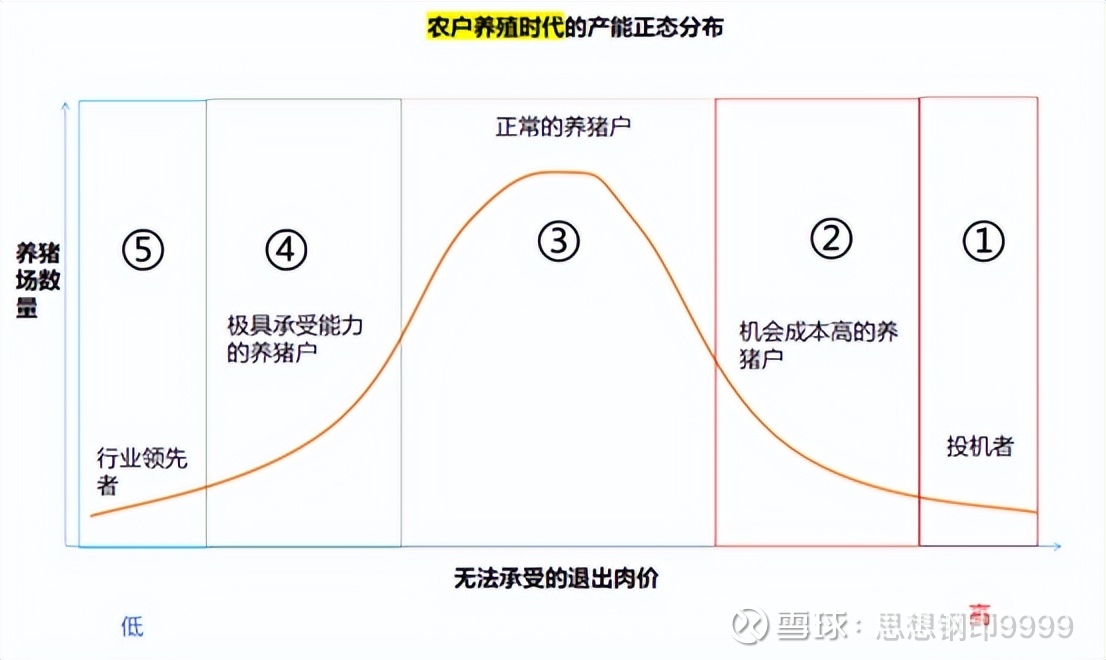

下图是“农户养殖时代”的养猪产能,横坐标是退出成本,即无法承受亏损的肉价,与该养猪户的养殖成本和机会成本有关,纵坐标是某一成本对应的养殖户数量,因为大部分养猪户养的猪数量差不多,因此可以看成是该成本对应的猪的数量。

产能与退出成本呈现典型的正态分布,大部分农户的退出成本在中部形成一个峰值。右侧“第一档”是在肉价高峰时进入的投机型养殖户,这群人的数量很少;“第二档”是无经验的新养殖户,养殖成本高于平均水平。

左侧的“第五档”是行业最优秀的“养猪能手”,成本最低,数量也最少,“第四档”是对亏损的承受能力强(即机会成本低)的养猪户。

在肉价刚刚下跌时,先去化的是最右侧的第一档产能,他们对利润的期望值太高。

接下来是经验一般、成本较高的第二档养殖户,当第二档产能接近中间时,退出的产能数量开始加速。

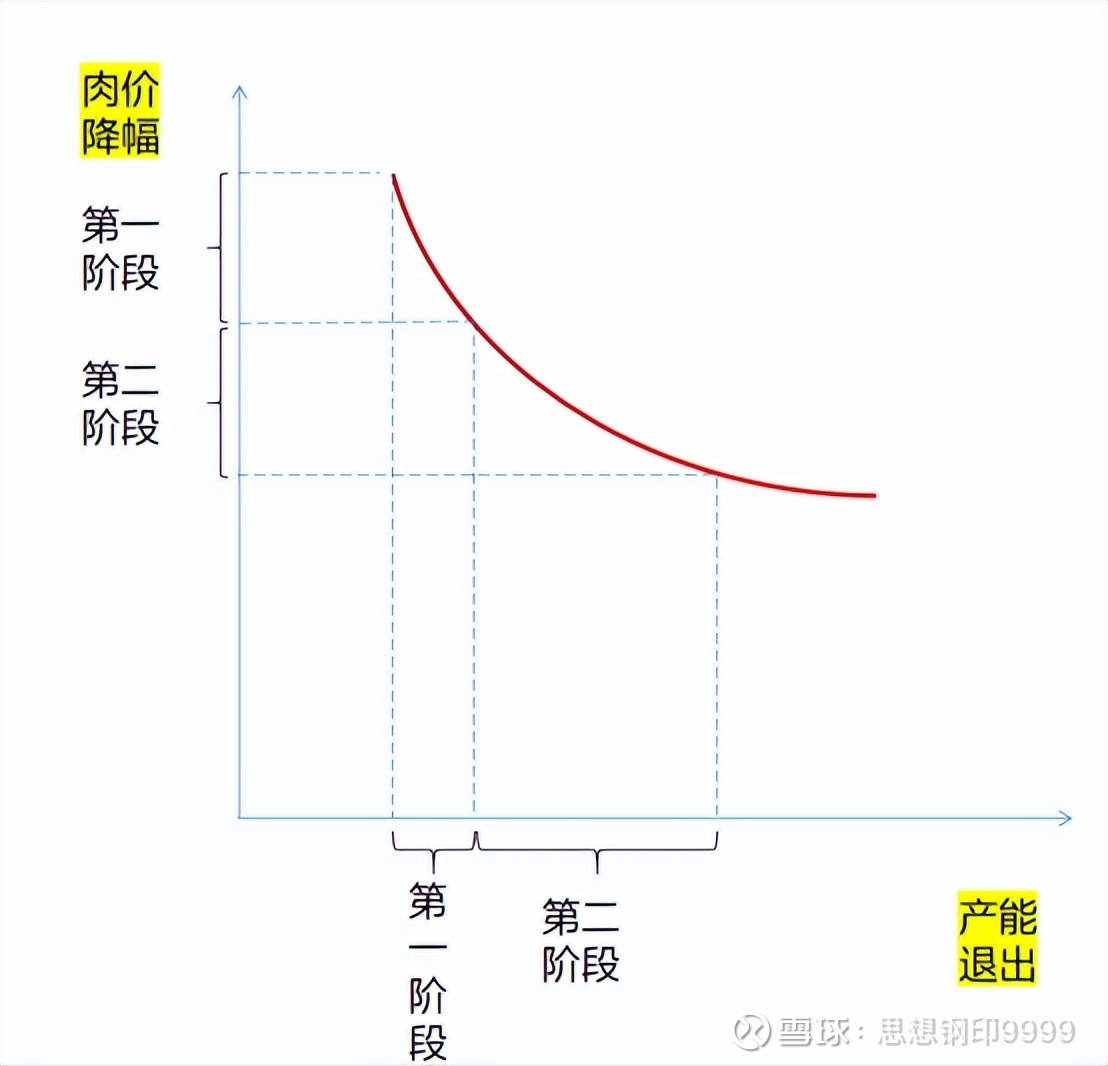

所以,如下图所示,猪肉刚刚进入下降周期时,降价幅度很大,只能退出少量产能,到了接近大部分养殖户的退出成本时,只要少量降价,就有大量产能退出。

这种“非线性去产能”的特点,导致肉价需要长时间的“磨底”,投资者往往只看到肉价在底部反复震荡,并没有跌多少,却“看不到”(实际上是因为不调研)产能退出情况,最终丧失信心,卖在黎明之前。

当然,实际经济更复杂,如果前一波肉价涨幅过大,导致大量投机者进入,那么退出时,一开始的退出速度很快,到了第二档反而放缓,在接近中间档时再次加速。

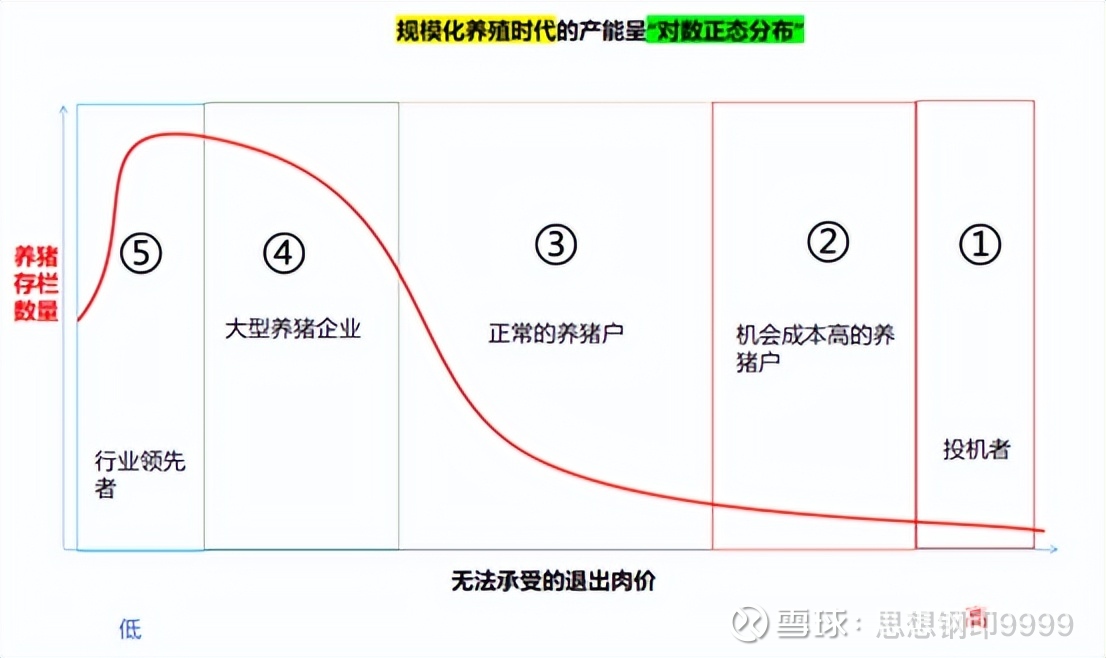

以上是“散养户”时代的产能特征,但在2016年以后,我国养猪行业进入了一个“大养殖场时代”,出现了大量超大规模的专业养殖企业,最大的牧原股份产能超过7000万头猪,而去年全国才出栏6.7亿头。

由于这种规模化养殖企业的成本都很低,导致产能分布从正态分布变成了“对数正态分布”,即峰值从中部向左侧偏移。

很明显,现在的右侧产能分布更平缓,在肉价下降的前期,产能退出速度也更慢,其“加速退出拐点”也更滞后。

而且,这些企业的产能退出不看亏损程度,而看现金流能否支持正常运营,因此,其亏损承受能力大大强于散养户。

结果,相比以前的周期,肉价将在底部徘徊更长的时间,对投资者的耐心和判断力形成更大的考验。

4/5、总结

一、正态分布的形成有两个必要条件:

1、这些个体的选择是随机的,彼此之间没有任何影响,比如划片入学

2、影响该结果的多个因素之间是独立无关的,比如弹珠在钉板的上一次方向与下一次方向无关

二、正态分布与新产品营销:

1、新产品的人群接受度呈正态分布,中间态度的人最多,两边的人最少。

2、从最右边人群向中间的过程中,到了“人群2”的阶段,曲线的斜率加大,销量加速增长,这也成为新产品的“加速”点。

3、有“社交信号”的产品在人群2的阶段,有可能自动加速进入“人群3”,并不一定需要营销费用的同步增长。

三、正态分布与周期股的投资

1、产能与退出成本呈现典型的正态分布,猪肉刚刚进入下降周期时,降价幅度很大,只能退出少量产能,到了接近大部分养殖户的退出成本时,只要少量降价,就有大量产能退出,这种“非线性去产能”的特点,导致肉价需要长时间的“磨底”。

2、规模化养殖时代,产能分布变成了“对数正态分布”,峰值从中部向左侧偏移,相比以前的周期,肉价将在底部徘徊更长的时间。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP