(原标题:万华化学的石化业务很难赚钱吗?)

2021年,$万华化学(SH600309)$ 的石化板块收入首次超过了聚氨酯板块。两者的营收分别为614亿和604亿,从在建项目看,石化板块或将继续增长。虽然石化板块在2021年的毛利率达到了17%,但查看2016-2020年的毛利率之后,可能会给一些人带来石化业务赚钱不容易的感觉。2016-2020年万华化学石化板块的毛利率分别为14.2%、12.48%、9.98%、11.15%和4.26%,这比起万华强势的聚氨酯板块高达30%以上的毛利率,石化业务的赚钱能力简直弱爆了。随着万华的石化业务进一步扩张,这种增收不增利的问题会不会一直存在呢?

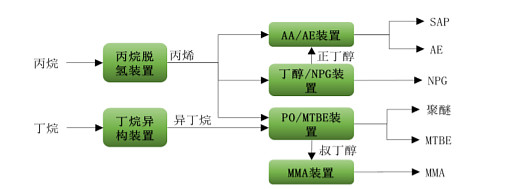

如果和同类型的企业做比较,就会发现万华似乎并没有相应的优势,甚至是劣势相当明显。2016年-2020年,万华的石化业务主要是靠一套75万吨PDH产生的丙烯和一套65万吨丁烷异构装置产生的异丁烷,并延伸至丙烯酸、丙烯酸酯新戊二醇、环氧丙烷、MTBE和MMA。在产业链上完全重合的上市公司没有,但有只做一段的企业。比如拥有国内最多PDH装置的东华能源,主要业务是丙烷脱氢和聚丙烯的生产,产业链比万华的石化业务更短,2016年-2019年的毛利率分别为13.71%、11.43%、12.33%和17.5%,而到了2020年东华能源将业务进一步分类,丙烯的毛利率达到19.86%,聚丙烯的毛利率达到了28.13%。万华的长产业链看上去并没有优势,在2020年甚至全面落后。

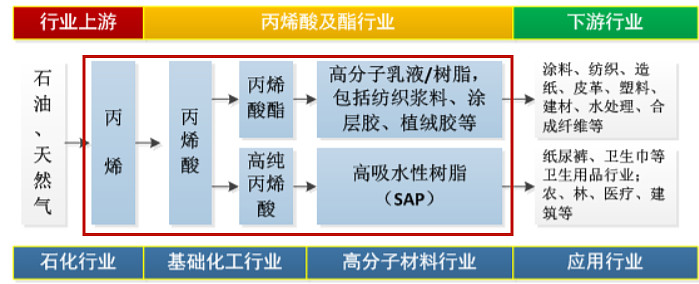

如果和卫星化学进行比较,这种差距似乎更大。卫星化学的产业链环节如下图所示的红色方框选中的部分,这也和万华的一部分石化业务重合。2016年至2020年,卫星化学的毛利率分别为22.28%、24.5%、20.69%、26.11%和28.7%。万华石化业务的毛利率明显不如卫星的,差距甚至达到了10个百分点以上。

首先是因为统计口径的不同,万华化学的石化板块包含了毛利率很低的LPG贸易。2016年-2020年,万华的石化业务由82.68亿增长至230.85亿,营收增长179%,而在此期间并没有大的石化装置投产。从生产量来看,万华石化板块2016年生产了134.5万吨产品,2020年生产了187.9万吨产品,产量只增长了40%。而在此期间,石化产品的价格并没有怎么增长,这一点也可以从东华和卫星的毛利率可以看出来。在此期间贡献主要增量的就是LPG贸易了,而这个业务是不怎么赚钱的。参照东华能源的LPG贸易,从2016年的5.52%逐渐下滑到了2020年的1.03%。如果万华2020年LPG贸易参照东华能源的1.03%计算,贸易业务为120亿的话,万华PO/AE装置的毛利率也不到10%。

其次,万华在2020年前石化板块的内部消化并没有计入相应的营收。比如万华化学利用PO/AE装置生产出的25万吨的环氧丙烷,再进一步反应生成聚醚。环氧丙烷没有对外销售,也就产生不了收入和利润。在丙烯酸酯业务也存在类似的问题,随着内部消化越来越多,如果不把这些业务核算回去,并不能真实的反映石化板块的经营情况。为此2021年的年报调整了计算口径,将类似环氧丙烷的产品以市场价计入石化板块的营收。如下表所示,之前没有产品间抵销科目,从2021年开始也有了。按下表披露的数据回溯2020年,石化系列的收入应该为260亿,毛利率为7.64%。如果除去盈利微薄的LPG贸易,万华PO/AE装置的毛利率应该在13%左右。

最后还有一个拉低毛利率的MTBE业务。万华化学生产环氧丙烷所用的方法会产生大量的副产品MTBE,而这个产品几乎是万华所有产品中单价最低的,很多时候还不如丙烯和异丁烷的价格。由于数据有限,我们也很难计算排除MTBE业务之后,其它几项的毛利率,但至少是高于15%的。

基于以上分析,万华的石化业务和同行的差距也不是粗略看的那么大。由于产品种类繁多,再加上MTBE这种可能并不赚钱的副产品存在,我们无法评估在丙烯酸及酯业务相对卫星化学是否具有优势。如果不是为了生产环氧丙烷,万华也不会有这个业务。而这种工艺带来了相当多的副产品,万华在PO/AE装置中,生产25万吨环氧丙烷,就有76万吨的MTBE副产品产生。正是由于这种副产品不怎么好处理,所以万华即将投用的环氧丙烷装置就采用了PO/SM装置,生产30万吨环氧丙烷产生65万吨的苯乙烯。苯乙烯的价格也明显高于MTBE,同时其下游应用范围更广,情况允许时还可以进一步延伸产业链。当然,延伸产业链的代价可能又会带来新的副产品。而为了进一步投入补足聚醚业务的弱项,万华还开发了POCHP技术,这种方案将是没有副产物的,利用该方案建设的40万吨环氧丙烷也走完了环评程序。在解决了副产品的问题之后,万华所有的产品并不存在那种一到弱周期就陷入亏损的产品。只是赚多赚少的问题,从多年经营成果来看,万华的管理层还是可靠的。在新规划的蓬莱产业园也引入员工持股平台,而且投资额同样巨大。我们有理由相信,万华的石化业务能够为带来更多的利润。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP