(原标题:对牧原股份当前形势下的八点判断)

在正邦出现问题后昨天猪股涨幅较大,牧原股份摸60日线后回落。对牧原股份在当前形势下我们总结了一些我们的判断,本打算再准备充分些到月底再发但现在的形势确实需要赶发出来。到六月底再发的原因是去年我们针对21.6~22.6月为年度有过一个判断,想到时具体验证但现在看也是基本应验的。我们在去年五月出清牧原,今年五月开始小幅买回同时在去年十月和十二月各发文两篇争议也较大且论点也都一一证实。去年十月发长文的初衷的原因是批驳当时影响力较大的 X邦123关于牧原的文章,后来该号竟然自行消停了。

一 关于猪价的判断:

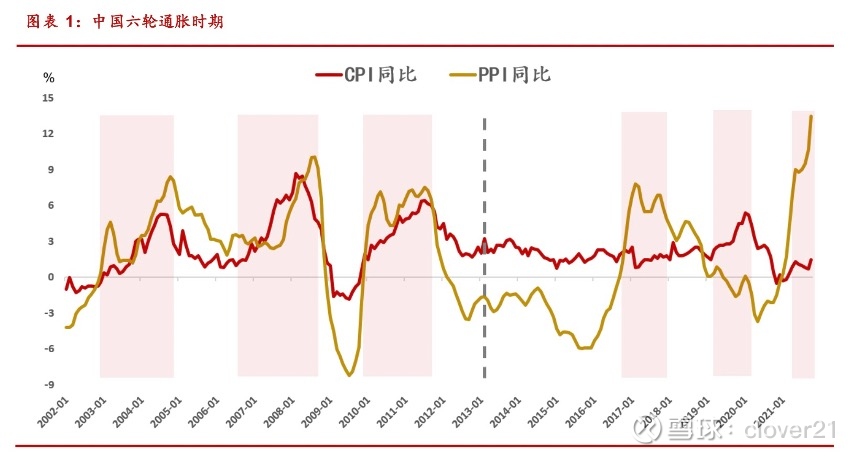

去年三季度发文关于猪价的核心观点是要到今年四季度或者明年一季度才能恢复,即便恢复再也回不到30~40元段去了。目前维持这一观点,我们认为猪周期和通胀周期是正相关的,且猪周期略跑在通胀之前。

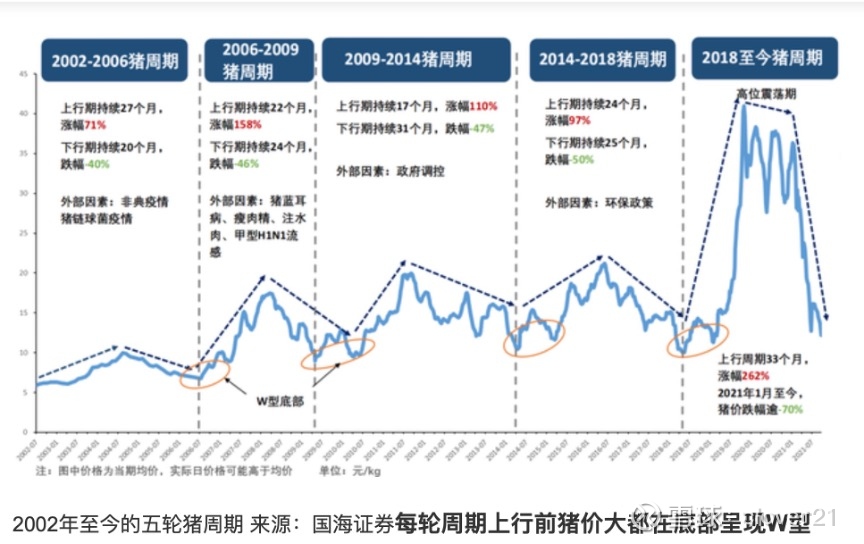

在几轮猪周期中只有19-20年的超涨周期和通胀非相关,同时也伴随之后的暴跌。当时的情况是较为特殊的。猪价超涨之前产能是因为众所周知的原因强烈去化所致,小伙伴帮我查的数据19年底能繁狂降至2029万头。从上图可以看出猪价今年只是跌到了历史的合理区间且历史低点是渐高的,随着通胀预期以及生产资料,人工价格的上涨会逐步传递到终端。因此在通胀预期来临的情况下可以期待猪价的重新上扬而这个时间点也可能在今年四季度开始。尽管我们认为猪价会迈入上涨区间但却不应指望猪价会回到上个非正常周期30~40元的区间,其原因还是在于产能的去化是不理想的。当前能繁下降是非常缓慢的并且五月份还上升了,全国仍旧保持4000万头以上存栏也下降并不明显。在需求相对稳定,供给下降不明显的情况下价格的上涨实际是由通胀传导造成的而非供需失衡。当前的情况是猪价跌不下去,因为国家收储兜底。尽管收储一再流拍但国家坚持搞的政策信号很明显,价格上涨4/1季度可能看得到20元但未必有25元。从上图猪周期规律看,每轮周期上行前猪价大都在底部呈现W型。目前W尚未形成,简单点用牧原的销售价格看,去年五月17元到九月的11.46元再到十一月份的15.96元,今年五月是14.87元。一年见几乎完成的了W型,就等六七月份可以突破去年五月的17元去完成底部的W型反转。这是我们对猪价的一个基本判断,还需要继续观察。过17元则形成上升通道,但为什么说不太可能向上轮那样急剧上涨呢?能繁方面根据农业农村部印发的《生猪产能调控实施方案(暂行)》的通知,“十四五”期间,以正常年份全国猪肉产量在5500万吨时的生产数据为参照,设定能繁母猪正常保有量稳定在4100万头左右,最低保有量不低于3700万头。因此能繁已经到国家希望的标准,这是控制猪价不大幅上涨从而影响CPI的基本保障。再者经过三年的规模企业的产能疯狂扩张周期后,散户的成本是低于规模猪企的完全成本的,再加上散户没有费用和信贷的压力因此可能当前猪价就已经盈利。这样散户加大储备和供给,压力都在规模猪企端。

本图可以显示猪价的低位W型正在形成,但规模猪企4月统计内前30猪企能繁母猪共940.5万头,占据全国能繁母猪总量的22.5%。也就是说绝大部分能繁不是规模猪企产生的,他们有盈利就会增加。因此说不要认为现在的情况和18~19年底会是相似的,那个阶段的外因是百年不遇的。我们新冠都能动态清零,更别说猪瘟了。

二.关于牧原的完全成本

去年发文专门质疑过牧原所谓的完全成本,全网没有人能说清楚牧原的完全成本说如何构成的。我们不采信15以下的传说,哪怕企业怎么去说明。口径不同没法同比,可以先把口径说说清楚。上个月看了秦总的视频亲口说现在是16元,通胀是在的,饲料和人工都在涨,生猪产能增速是在放缓的,说完全成本低于15元,甚至到13.5元有点指鹿为马的意思。我们是把牧原的产能,产量,销量以及费用水平结合起来看的。我们认为只有猪价能到18元以上牧原才可能真正赚钱,这个问题本打算到半年报出来做具体阐述的现在不展开到时候具体论证。

三.关于牧原的财务造假问题

坚持不采信,反复强调过对牧原来说是合理合理利用了财务技巧就看如何去理解这个问题就如同你相信15元的完全成本一样无法争论。但财务报表问题在国家法律法规监管之下,有些内容可以递延但总是会体现出来的就像是资产减值准备那样。仔猪确实是自己的和其他企业不同,但中猪和大猪按照成本与可变现孰低的计提原则就还是要看猪价的走势。生猪以及生产性资料和物资的减值如果遇上必须甩卖则是另一种局面。

四. 关于牧原负债与现金流问题

对于牧原流负债和现金流的问题,去年十月有长文专门发表过意见现在也是应验的。我们最新的看法就是尽管公司刚两万字去阐述现金流是可以平衡的,但我们认为现在需要讨论牧原的现金流还能撑多久。猪价逢时能起得来则可以涉险过关,否则也是较为难料的。这里主要的看法是且不谈现金短债率的压力公司一季报下来资产负债率是65%,尽管可以向大股东借款但会增加资产负债率。资产负债率继续上行到70%以上的时候,银行信用会出问题。也就是说向大股东借款的增量或许抵不上银行信用减少的量。牧原的流动性风险毫无疑问是存在的,也相信企业是有能力和信心去应付的。只是在已经紧绷到极致的情况下,一根稻草的出现都可能压死骆驼,但愿不要出现这个情况。规模猪企流动性风险是客观存在的,随着正邦问题显现也会极大地影响整体的信用。牧原半年肯定将去年盈利亏完,下半年是否真正能实现盈利未可知这样信贷方面,募资方面都会有极大地压力。这个问题是需要非常细致跟踪的,因为持仓就意味着一旦公告问题就是灾难。

五.对于牧原股份今年盈利的看法

比较简单,上半年将去年盈利亏光预计亏损在80-100亿;三季度持平,四季度盈利。总计今年会亏损,这点与去年评估今年会盈利是相反的。 具体半年报后论述。

六. 关于牧原股份今年的销量

我们认为今年销量可能要达到6000万头,到五月底是2600万头。虽然五月份增速下来了,可能是因为看到价格的趋势控制了。之后关注头均重量,这是销售额增长的关键。之前的问题是企业因为要保障现金流和回款,因此要上数量否则不能满足月度现金流的要求。所以可以看到五月之前销售的头均重是有问题的,赶着出栏并且要价格比市场低才能拿到更好的回款条件并出较大的数量。一季度销售净利率是-31%,四月份出栏632万头,按照12.56元的均价亏损会加大。今后后七个月按照月均500万头全年也应该超过6000万头,就看价格怎么走了。如果价格上去,市场企业保命成功市场又会看明年的预期了。

七. 关于牧原今年可能的费用水平

今年应该达到百亿级别了,去年是七十多亿。人力成本是刚性的,按照公司1月11日在投资者互动平台表示:当前公司员工总人数在14万左右,生产相关员工超过9万人。非生产人员对比两年前是增加了一倍多。20年报的生产人员是9.6万,非生产人员大约2.5万。这个数字明显看出22年比20/21年多生产的那么多猪,但生产人员没有增加却增加了成倍的非生产人员。一方面完全成本是可能降低多,另一方面过百亿多人力成本如果不在成本里就在费用里。

八.对牧原股份当前形势的策略

综合起来看,目前还是相信企业能挺过去但取决于猪价的走势。如果四季度猪价超不过20元,那么明年的预期是不能估算的。因此现在的策略就是保持一个小的仓位关注着,根据上述要点的变化情况去判断。二级市场投资者都是希望真正获利的,抱定牧原万亿市值的信念没毛病但这种理念不代表能盈利。

$牧原股份(SZ002714)$ $正邦科技(SZ002157)$ $新希望(SZ000876)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP