(原标题:量价齐跌下中远海控策略)

本周集装箱航运公司股价集体暴跌,我们也在昨天开盘半年来第一次减仓并且认为在形势不明朗的情况下这个动作是应该做的。周三到周五各航运公司股价是一个断崖式的暴跌形态,这里到底发生了什么我们还需要进一步厘清。本轮暴跌起源于美国,而我们对美国的情况相对比较清楚。今天先将我们到今天美股收盘前到认识梳理出来:

一.到今天为止世界各大集装箱航运公司股价都在半年线以下,除了中远海控之外基本是在上升通道的下缘。如果继续下行那么整个形势将会发生反转,其实股价也是跟着认知在走的。所以对市场普遍认识的判断比较重要,这周的情况源自于摩根大通的警告但实际情况还可以需要进一步辨明。

二.美国高通胀是确定的,美国政府焦头烂额从各方面入手要设法降低通膨。与中国集运相关的一是取消关税的可能,二是政府行为干涉运价的可能(见二月份总统咨文)。这两者对与货运量和运价是正反作用。

三.几大集装箱公司其实三四月份都经过一轮跌破半年线,但那时候考虑中国疫情以及通胀的问题是期待反弹的。反弹也是一致性地如期而至了,本周的情况和前一轮是不同性质的。三四月份的情况是供给端的问题,本轮是需求端端问题。

四.我们比较熟悉美线,长协价格确实比去年是翻倍的。而市场价格则是跟着市场需求走的,同时我们认为经过早几年的去产能与整合几大联盟已经有相当高的市场占有率,联合做市是客观存在的。因此长协价格是一个托底价格,另一方面说因为这两年运费高涨在市场相对满载的情况下高运价驱逐了低附加值的产品。因此在运价下降的情况下,低附加值产品回流这也是一股重要的托底力量。这里的结论就是我们认为运价有托底,市场价格也不太可能低于长约价。下面放了我们去年和今年长约价格的情况用于对比:

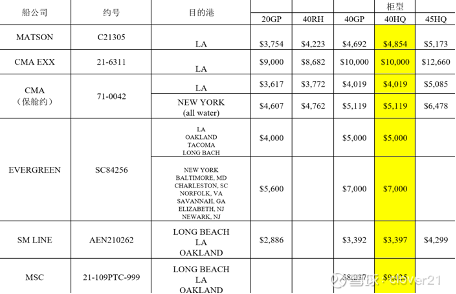

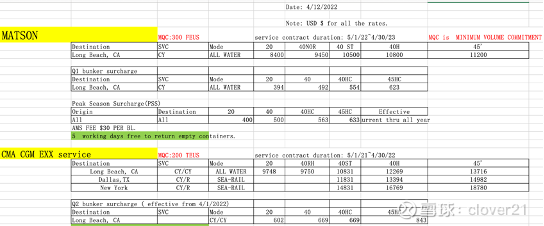

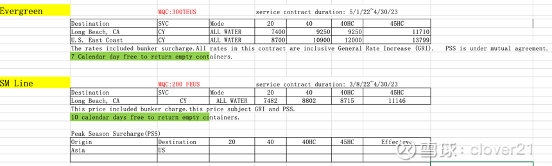

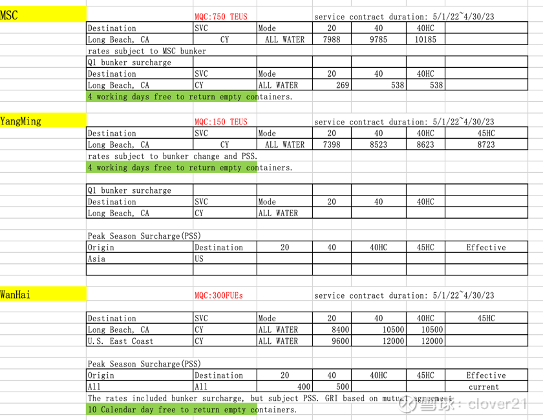

这是21年长协议价格

这些是22年长协价格,长协价格翻倍无容置疑。

五.我们输美订单三季度出运确实比去年同期下降50%,我们看到的原因一是美国零售商库存较高(但同意韩军分析的库销比其实也就是一个月),另一个原因是基于前一个原因的零售商也在等取消关税下单。并未看到零售商因为库存取消在手订单的情况。对美国零售需求来说,进口产品结构也是可以变化的。我们认为中国进出口总额以及美国进口集装箱数据不向下走,现在也确实难以说美国需求会大幅萎缩。这个情况下会继续关注这个数据的变化,因为有些信号出现。

六.上周有个信号是我们其中一个船东MSC主动找上门来将40HC长约价格从10185降低到了8485。这个比重是不小的,但应该说他们是降价到一个与其他船东相比的合理水平。我们正联系其他船东看他们的动向,如果各公司集体降价那么这个就是趋势了。需求萎缩会成为共识,相关逻辑也会发生变化。

综上所述,对于中远海控我们目前仍旧认为逻辑没有变化但事态是在演变过程中。对反映出来的信号需要证实与证伪,在连续两日大幅跳空低开的情况下先降低仓位做一个避险动作后后续形势的发展。另一方面说,指望海控大涨暂时更是没有可能的。

$中远海控(SH601919)$ $中远海控(01919)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP