(原标题:从医保规模增长看医药总量逻辑)

今天有球友点评说“整个医药行业,目前看似乎都没有一个很好的总量逻辑,更多的还是本身长期需求还是稳定,跌多了有纠偏的必要,不管是血制品还是一些器械、创新药,最近我自己都归为这类”

对于投资者的这类疑惑,我给出的答案都是“先问是不是,再问为什么?”

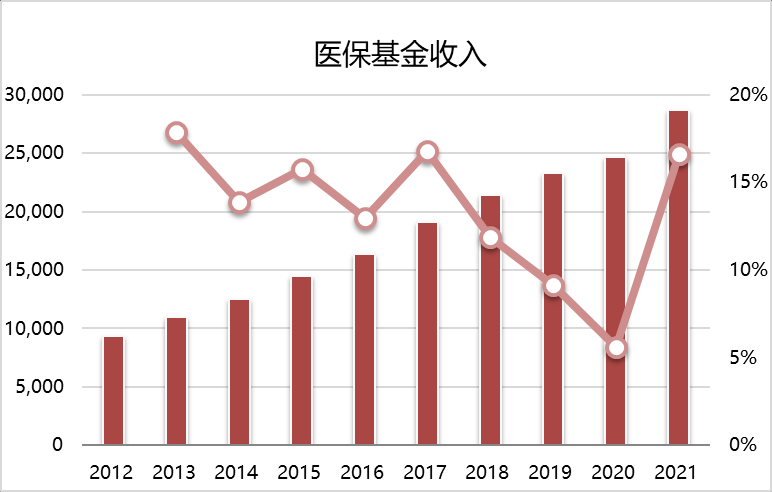

如果一个国家GDP或者是医保基金的增速,能够达到10年增长2倍,从1万亿变成3万亿,大家是否还会觉得行业没有增长,如果对比传统钢铁、煤炭、石油的消费增长率以及一些新型产业增长率,按照十年维度来说,这个增速肯定不低。说句不客气的,这个增速可能都比很多公募基金和私募基金的业绩要好。

所以,如果看医药临床端的总量逻辑,这是一个3万亿规模,并且保持10%增速级别的市场,要说这么大的市场一点机会没有,有点说不过去!

因为医保总量持续增长同时,更大变化来自结构化。仿制药下来,创新药崛起;成熟产品衰落,新兴产品兴起;一代新人换旧人的游戏正在上演。

现在很多A股企业都是存量时代的受益者,可能就是新时代的受损者,所以也就出现了大家看到的恒瑞为首的Big Pharma转型之路,而转型时期,公司的经营有不确定性,市场预期也会不断变化。恒瑞就是PD-1、吡咯替尼等创新产品快速增长,而原有的奥沙利铂、碘克沙醇等仿制药销量下滑,一增一减就会导致业绩波动,也会导致创新药预期高涨,恒瑞可以涨到7000亿,集采悲观预期下,可以跌倒2000亿。

医保政策的结构化导向下,会有部分产品增长乏力,甚至规模萎缩,但也会有出现结构化的机会。我觉得应该顺应医保的政策趋势,医保愿意给什么样的产品溢价, 我们就去投资什么类型的产品。

器械集采政策下:我们已经看到快速切入中高端人工晶体的国产产品在集采政策下快速放量。

国家医保谈判政策下:我们已经看到某些替尼,患者疗效数据大幅提升,医保谈判下,获得医保覆盖,快速放量。

医疗设备国产化政策下:我们看到大型影像、医学检验等多个领域的医疗设备,国产份额大幅提升。

所以,“结构化”可能是未来很长一段时间内临床医疗产品发展特点,不再是“要好大家都吃肉,要差大家都喝汤”,而是需要投资者对于医疗政策、产品竞争力等多个维度有深刻研究。的确,医药投资的门槛在提升,片面的说医药是个好行业或者是坏行业,都有点以偏概全。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP