(原标题:宁德时代和比亚迪,谁才是全球电池的真正王者)

宁德时代和比亚迪双双进入万亿俱乐部,不论从当前趋势还是未来前景看,两大电池巨头对投资者都有着极大的吸引力。

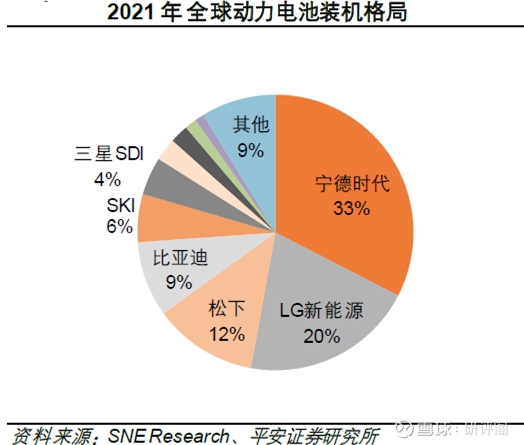

根据2021年的统计,宁德时代电池装机占全球33%,比亚迪占9%,而储能电池领域,宁德市占率升至全球第一,比亚迪排名第三。

今年,国内新能源电池双巨头依然在不断扩大全球市占率,前段时间比亚迪的刀片电池拿到特斯拉订单,而宁德时代的麒麟电池也即将投产,未来一片蓝海。

可以预见的是,国内两家新能源电池领域的超巨依然会继续霸榜全球,而终有一天,会胜出一个绝对王者。

这个电池的真正王者,将是宁德时代,还是比亚迪?

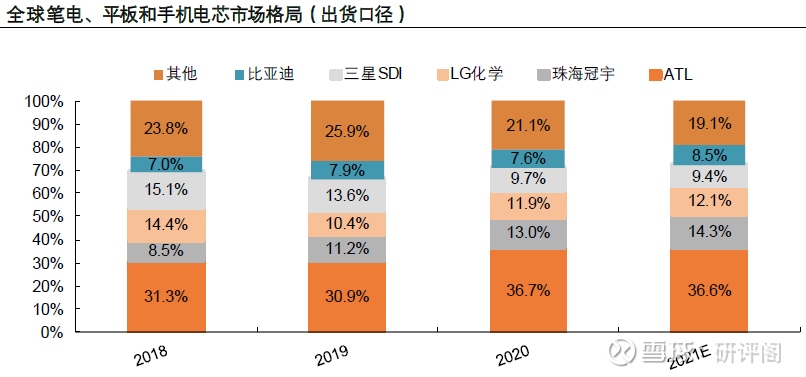

宁德时代和比亚迪都是比较早进入锂电池行业的国内企业,在消费领域,宁德时代和比亚迪分别以超35%和7%的3C市占率成为全球第一和第五的超级电池企业。

在动力领域,经历了铁锂主导期、三元反超期、行业复苏叠加铁锂回归期,宁德和比亚迪目前分别以50%和20%左右的市占率居国内前二。

比亚迪是国内消费电池元老,1995年就是以电池起家的,2003年的时候比亚迪的二次电池产量位居全球第二,当时排第一的是日本三洋。

2010年因为手机的变革,比亚迪将电池的重心转移到车用动力电池上,这时候消费电池的规模基本处于停滞状态。

宁德时代对电池的研究开始于1999年,当时从贝尔实验室购买了聚合物软包电池专利授权并确定电池技术路线之后,通过技术研发和反复试验改进电解液配方,帮助苹果公司解决了电池鼓包和循环寿命短的问题并顺利进入苹果供应链。

后来随着苹果产品在全球的热销以及消费电子产品向轻薄化发展,宁德时代市占率不断提升,成为全球聚合物软包电池龙头。

从两家公司早期的发展看,非常相似,不但具有较早的行业经验,而且具有强大的持续性研发,这对后来动力电池的迅速爆发有着基石般的作用。

宁德时代创立于2011年,脱胎于ATL动力电池事业部。2014年国内新能源汽车市场大幕拉开,王传福和曾毓群所掌控的企业之间的竞争从消费锂电市场转移到动力锂电市场。

(1)第一阶段(2017年以前)

从2014年到2016年,国内新能源汽车销量从7.5万辆快速增长至50.7万辆,增速接近6倍。

在乘用车市场,国内以比亚迪为代表的电池厂商采用磷酸铁锂的技术路线,而宁德时代采用了与海外市场相同的三元路线,两种材料在国内新能源乘用车上的装机量各占一半,当时技术路线之争并无定论。

在企业定位层面,比亚迪将自身定位于主机厂,专注于打造新能源汽车产品,电池采取自产自销的模式,2016年表示不外供电池,用于适配自家车型。

(2)第二阶段(2017—2019年上半年)

2017年的补贴政策首次将补贴额度与电池系统能量密度挂钩,更高的能量密度可以凭借更高的调整系数获取更多补贴。

补贴新政推出后,在乘用车领域,能量密度天生处于劣势的磷酸铁锂电池逐步被三元替换,导致磷酸铁锂电池的装机份额逐月下滑。

比亚迪及时改变策略,从2017年开始旗下所有新能源乘用车型全部切换为三元电池。此阶段电池技术路线之争以三元材料的胜出而暂时告一段落。

(3)第三阶段(2019年下半年至2020年上半年)

2019年下半年随着补贴正式的大幅度退坡,国内新能源汽车市场陷入负增长。

在终端需求萎靡的情况下,动力电池市场份额下滑至10%左右。与此同时,宁德时代凭借国内主机厂新车型以及合资车型大规模上市的推动,动力电池市占率推升至50%-70%区间,进一步拉开与比亚迪的差距。

补贴退坡后的表现凸显出自产自销的局限性,企业定位之争已无悬念,比亚迪寻求从单一主机厂到供应商的转变,外供步伐加快。

(4)第四阶段(2020年下半年至今)

补贴退坡后磷酸铁锂低成本的优势凸显,宁德时代和比亚迪相继推出CTP和刀片电池,前者进入特斯拉供应体系,后者将铁锂刀片电池应用于全系车型上。

随着比亚迪系列车型的持续热销,宁德时代在铁锂市场的地位受到一定冲击,21年市占率下降11pct,比亚迪则大幅提升15pct。

而在三元市场上,宁德仍然维持强势地位,比亚迪则大幅下降。整体来看,20年下半年以来宁德和比亚迪电池业务国内市占率区间震荡,分别维持在40%-60%和10%-30%的水平,双雄格局进一步巩固。

(1)宁德时代

宁德时代的特点是几乎所有领域都有比较前沿的布局,比如材料升级(高镍高压/钠电)和结构工艺创新(CTP/CTC)。

①高镍高压。宁德时代在高镍的研发和量产方面保持全球领先,811体系配合业界首创的纳米铆钉技术。

②CTP。宁德时代2021年以来宁德时代CTP前两代电池包相继在特斯拉Model 3、Model Y、小鹏P7、蔚来ES6、蔚来ET7等车型规模导入。公司目前已推出了第三代CTP技术(麒麟电池)。

③CTC。CTC技术是车身结构简化的集大成者,宁德时代将电芯与车身、底盘、电驱动、热管理及各类高低压控制模块等集成一体,搭配高镍811技术、掺硅补锂技术,使行驶里程突破1000公里,并计划将于2025年正式推出高度集成化的CTC电池技术。

④钠离子电池。宁德时代从2015年开始研发钠离子电池,2021年7月推出第一代钠离子电池。此外,宁德时代还开发了AB电池系统解决方案,计划2023年形成基本产业链。

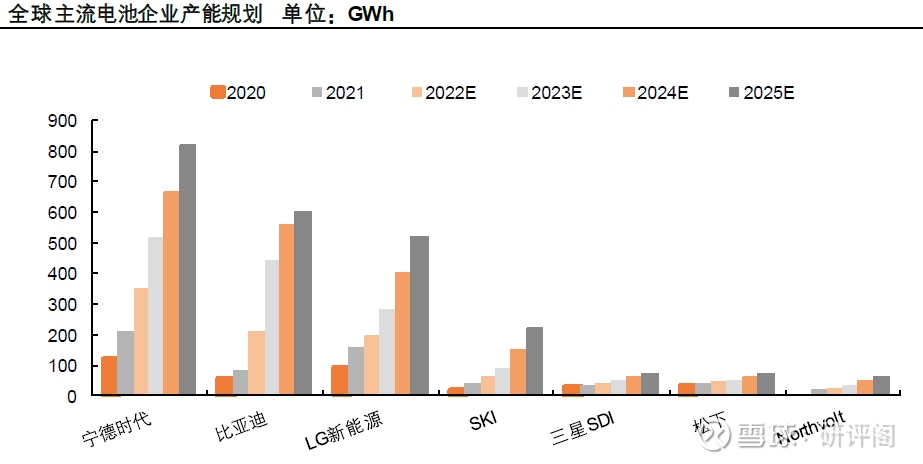

⑤产能。宁德时代2025年名义产能预计超800GWh,规模全球第一。

(2)比亚迪

比亚迪的优势是既有自己拿的出手的电池,又有前景无限的整车。

①刀片电池。针对纯电和插电产品对性能的不同要求,比亚迪采用了不同的刀片电池工艺,总体思路为采用CTP的成组方式。与常规的方形铁锂相比,刀片电池具备高的体积能量密度、良好的散热性以及较低的成本。

②开启外供。比亚迪动力电池的外供步伐从商用车开始,然后逐步扩散到乘用车客户。2021年比亚迪电池装机中90%以上用于自供,外供规模较小,但随着优质电池资源的争夺日趋激烈以及磷酸铁锂路线被国内外主机厂广泛接受,比亚迪电池的外供有望在2022年迎来实质性突破,潜在新增客户包括特斯拉、丰田、戴姆勒以及北美客户等。

③产能。比亚迪2025年名义产能预计近600GWh,紧追宁德步伐。

我觉得宁德时代和比亚迪目前都是全球电池的王者,现在的差距仅仅在于规模而不是技术,比亚迪的蓝海是电池和整车的布局,而宁德时代从方形到软包圆柱、从三元铁锂到钠离子固态电池的探索都非常成功。

现在两家公司的市值都突破万亿,从新能源的未来看,宁德时代和比亚迪在争夺全球桂冠之路必有一战。

@今日话题 @雪球创作者中心 @球友福利 #宁德比亚迪破万亿,电池ETF投资前景你怎么看# $电池ETF(SZ159755)$ $比亚迪(SZ002594)$ $宁德时代(SZ300750)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP