(原标题:2022年平均猪价及牧原利润预测)

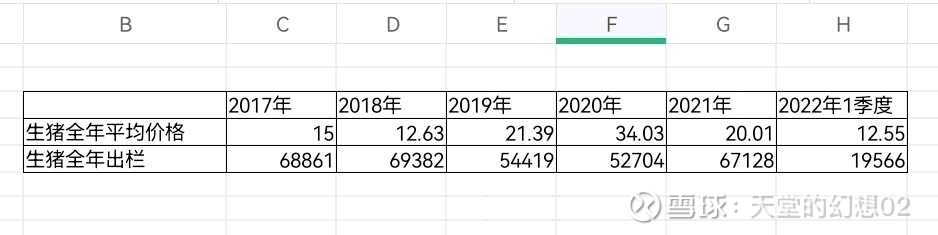

2022年一季度出栏19566万头,平均价格12.55元,这个平均价格对于全行业18元的成本来说,异常惨烈。

一季度出栏育肥对应的是2021年1~5月的配种仔猪。这个时间段无论猪价和能繁都处于较高位置,所以也能理解猪真的多。同时也可以肯定今年一季度的能繁去化会延续,这也为明年一季度的高猪价埋下伏笔。

二季度即将结束,虽然6月下旬猪价大幅逼空已到18元,如果算上半年平均猪价大概只有15元左右;如果算加权平均猪价,那么更低,因为二季度出栏大幅下降。

下半年如果平均猪价20元,那么全年平均猪价大概18元左右。那么参考2021年的情况,2022全年出栏大约6.8亿头左右。实际上由于一季度已出栏的1.96亿,把产能彻底释放了。

农业部的能繁母猪数据如果减少10%,则意味着出栏也减少10%,如果7亿头是正常的出栏,那么减少10%就是6.3亿头,这个出栏量将使得养殖户有中等以上利润。所以看好下半年猪价。

上半年出栏预计在3000万头,如果按加权平均猪价大致14元,扣除仔猪、种猪,育肥头均亏损约200元左右,上半年亏损按60亿计算。

下半年如果猪价维持20元平均价。下半年出栏2400万头育肥,120亿利润,扣除上半年亏损,全年净利润约60亿。这是一个最低值。

现在比较担心的是去年下半年开始是否减少配种。

猪价起来了,规模企业猪却少了,这是最大的悲剧。

但正因为规模企业缩减产能和配种,使得猪少了,价格才能起来。

因果关系是合理的。$牧原股份(SZ002714)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP