(原标题:我看了看昨天晚上出的两个新规:个人养老金和ETF互通)

一般来说周五晚上,证监会是会出一些消息的:要么重磅基金品种,要么重要新规,要么新规的征求意见稿。。。等等。

正常来说,一个周五,一个消息就可以。

昨天是周五,证监会出了一个正式的新规——ETF互通,一个征求意见稿——个人养老金,真的,这个周五很多人又得忙了。

记者或是其他从业人员已经有相关报道,我就不全文解读了,没必要,我就把两个规定说说我的关注点。

我先说ETF互通。

ETF互通之前已经征求过意见,昨晚公布算是正式定稿。

我简单说一下。

现在内地和香港在股票上已经互通了,内地投资者可以通过港股通,内地投资者可以购买腾讯控股、汇丰银行,海外投资者可以沪股通或是深股通投资贵州茅台、宁德时代。

现在中港两地ETF互通也很有意义。

互通我就说两点:

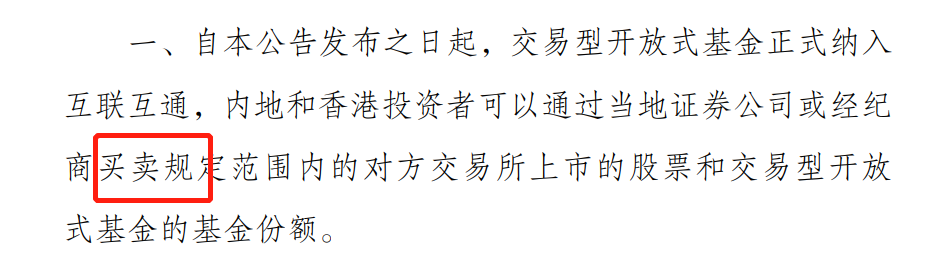

1、买卖。

嗯,只能买卖,你想做跨境申赎,暂时不行,还不能一步到位,暂时只能买卖。

二、识别码。

其实就是你必须实名制,监管能看到你,你用香港帐户买卖内地ETF,或是你用内地股票帐户买卖香港ETF,监管都能看到你。

当然,只要你不犯事,不违法,监管不会额外关照你。

这个影响也不大,因为两地互联互通的股票已经这样了,只是政策延续。

好,ETF互通说完了,现在说个人养老金投资公募基金的征求意见稿,征求意见稿,顾名思义,肯定不是正式稿,就是草拟出来,先征求各方面意见,有不同赶紧提出。

个人养老金帐户是最近的新闻。

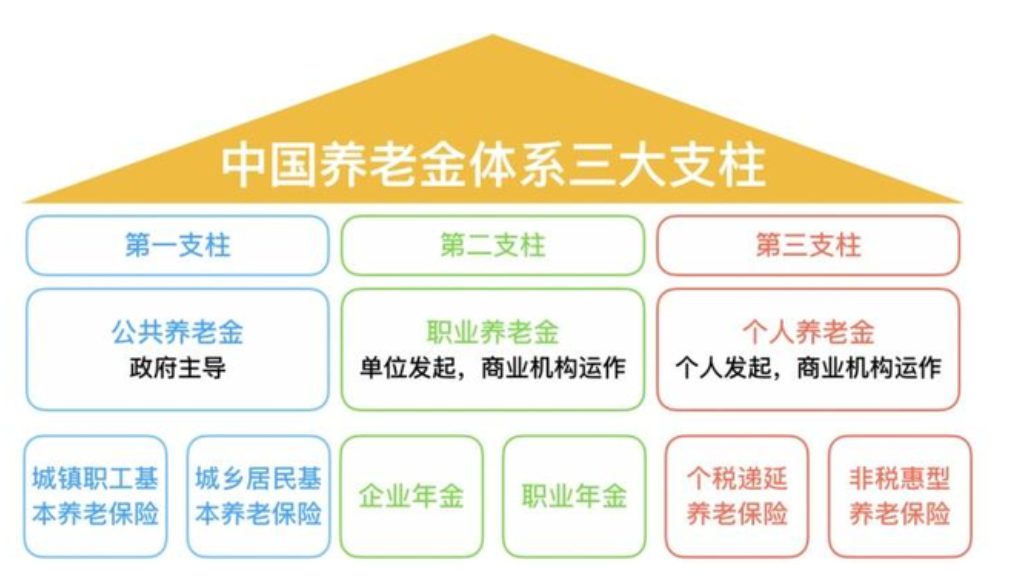

我国养老现状基本上就是:

1、大部分人参与的养老金,就是俗称的社保,或是更通俗的叫退休金,包括职工的,居民(农民)的,这个算是强制性的,参与度最高。

2、公务员或是事业编人员参与的是职业年金,企业职工参与的企业年金,这个参与度就大幅降低了。

公职人员咱不说了,能有企业年金的企业,整体来说福利还都不错。

有些单位招聘时候宣传:我们提供五险二金,除了公积金以外的另外一金,基本上就是企业年金或是职业年金,当然,年金都是退休以后才能取,你别激动。

3、个人养老

这几年正在试点,自己为自己投资,规定一个限额,每年在限额内投资的钱都可以税前免除。

前几年,主要是保险领域的探索,但是你也知道,养老不能只靠保险。

所以这次搞出一个个人养老金帐户。

初步计划是未来每月每人可以投资1000元,每年合计12000元,尤其是这个钱可以税前扣除,可以投资基金、保险、理财等等,投资范围扩大了。

这个不是个人社保账户,因为是为了你未来养老准备的,所以等到退休时候才能取出,很多人称之为中国版的“401K”。

因为个人养老金帐户设计思路就是——可以投资基金、保险、理财等等多种养老产品,必定涉及多个监管部门。

证监会昨天晚上推出了个人养老金投资公募基金的征求意见稿,其他相关部门估计近期也会陆续推出,这个大家不要意外。

征求意见稿是昨天出的,各大媒体已经报道了。

我说说我的看法:整体来说,我对昨天证监会出的这个征求意见稿,评价比较正面,但是我也有几点意见。

1、长周期考核,好评。

第七条规定了,考核期至少5年,不能进行单一指标排名等等。

现在很多人离着退休还有几十年,所以个人养老金的考核期应该拉长。

这两年大家也知道,公募基金因为选择度高,门槛低,逐渐在90后,95后,甚至00后投资者中普及。

个别投资者投资基金理念不成熟,跟风追热点,哪个涨的好,我就买那个,还有追星式买基金,涨了,就喊“YYDS”,跌了就开始骂人,在2020年年到2021年这短时间,表现的很明显。

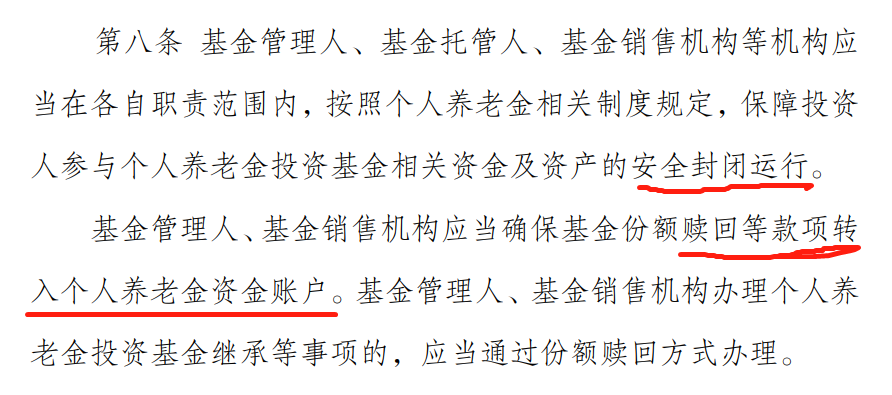

2、封闭运作

因为个人养老金,可以在个人所得税计算时候,税前扣除,你想税前扣除的钱买了基金,然后赎回基金,套现还能免税?

别想了,封闭运作,赎回以后就退回个人养老金帐户,等到退休才能拿出了。

我估计个人养老金帐户买公募基金是这样,买理财、买保险都会这样。

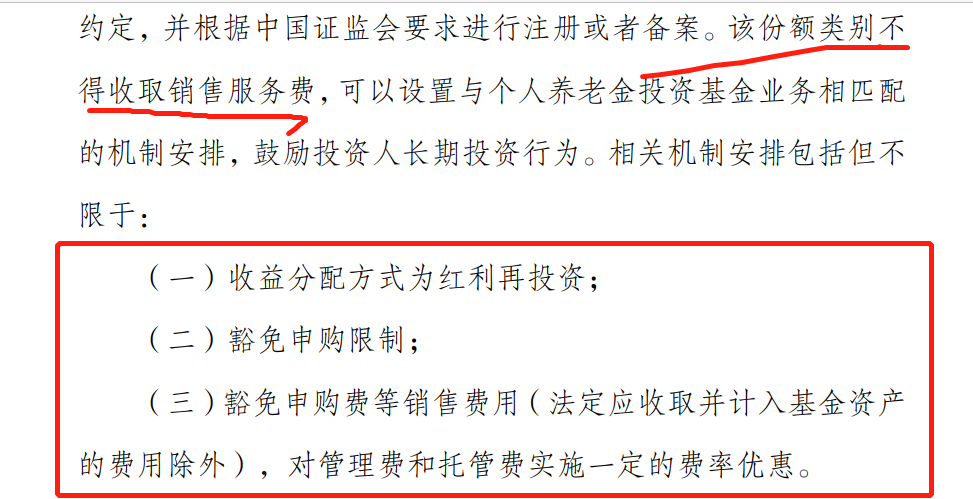

3、费用优惠

鼓励长期投资,所以就进行费率优惠,申购费用都可以免费,管理费或是托管费都可能进行费率优惠。

但是法定应该收取并计入基金资产的费用除外,这就是某些基金短期操作有1.5%的赎回费(比如持有不到7天就赎回那种),这也是劝导大家践行长期投资理念。

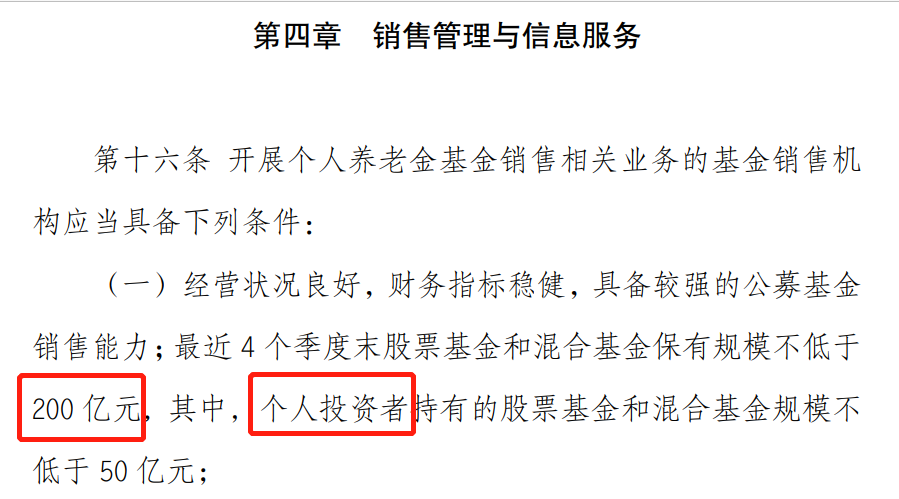

4、规模

嗯,最好的部分和最大的疑问都集中于这一条。

个人养老金,算是面向全国广大投资者的一种养老鼓励(税前扣除)措施,肯定要优选好的基金,好的机构,尽量选择一些大的机构,这个逻辑上没有任何问题。

证监会出的规定也体现了,你要开展个人养老金销售必须最近四个季度末股票基金、混合基金合计保有200亿以上。

因为是个人养老金业务,主要是面对咱们普通老百姓,所以证监会特意强调了个人投资者持有股票基金和混合基金在50亿以上,就是受不受个人投资者欢迎,有没有服务个人投资者的能力。

这也是证监会不错的地方,我个人为这一点点赞。

但是,但是,但是。

问题来了:我对个人养老金征求意见稿内容的最大的意见,也同时出现了。

上面说了,这一点是我对个人养老金征求意见稿里面最认可的地方,同时也是最不认可的地方。

规模是季末的规模。

而且规模计算是股票基金和混合基金,OK,你想到了什么?

对,聪明如你,肯定想到了:销售机构在季末,拿存单基金冲量。

存单基金风险跟货币基金大体差不多,但是货币基金现在不算规模,但是存单基金算混合基金,算规模啊,而且只考核季末规模,不考虑平时的规模。

这招甚至都可以说是bug级别的。

存单基金算混合基金,简直是bug级别的存在,今年前一阵不是行情不大好,基金卖不动吗,一部分销售机构或是基层销售人员都拿着存单基金来完成任务。

现在一般基金销售方面考核都是股基(含指数基金)+混合基金销售,存单基金算混合基金,卖不动还要卖,客户也需要,正好也因为前几个月的下跌,跌怕了,一拍即合。

OK,你以为存单基金为什么火的?就是这样火的。

以至于现在一部分销售机构在考核基层销售人员时候,都开始折算存单基金销售了,我听说是卖3块或是5块存单基金才算1块普通的混合基金。

所以我认为:考核4个季末销售股基和混基销量这个初衷是好的,但是实际执行还要重新考量——可否用季度平均规模代替时点值,或是4个季末是否换成12个月的每月月末,即使想冲量,也要增加销售机构的冲量成本,混基建议不算存单基金,存单基金和货币基金有区别,但是本质区别不大的。

这样防止个别销售机构在季度末期拿存单基金冲量,冲自身排名,也避免了季度结束前后,资金大量流入以后,再大量流出,成为新的影响金融市场不稳定因素。

最后,我国正在逐步进入老龄化社会,这个个人养老金正在慢慢规划和推进当中,其中不仅仅是证监会或是银保监会亦或是人力资源与社会保障部的事情,涉及方方面面,也事关咱们普通老百姓。

这本来就是是征求意见稿,公布出来就是为了征求各方面意见,建议,大家一定要知无不言,言无不尽,一起出力,为了这个个人养老金更好的服务老百姓的养老事业而不断努力。

这是我个人看法。我这人你也知道,学历不高,投资能力也不行,个人养老金投资公募基金的规定征求意见稿,我整体上比较认可,但是我觉得我有必要说出来对某条的不同看法。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP