(原标题:你现在所认为的周期顶部,可能是未来的周期底部)

@梁宏 发帖说自己买了能源和金属的股票,这段时间恰逢美联储加息大宗大跌,下面的评论人基本上是一边倒的冷嘲热讽。

其实,很多时候大家观点不一致,可能还是不同的人在认知上或者观念上的差异,最终谁也说服不了谁。我就罗列几个简单的容易查证的事实吧。

.

.

第一,关于商品价格的周期性。

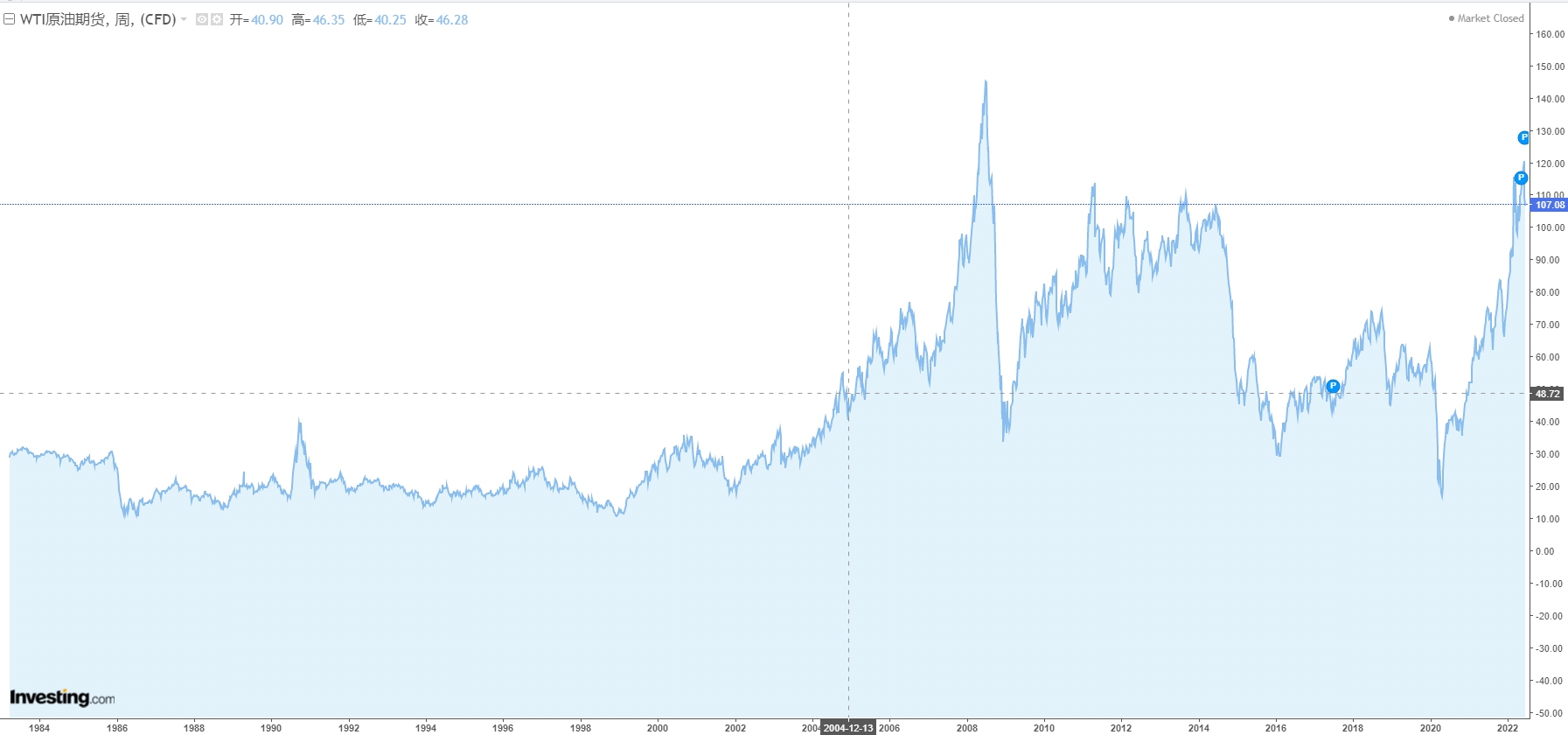

【石油】上世纪70年代经历了两次石油危机,最终在1981年创下的原油的历史最高价,那个价格是39美元/桶。之后20年,原油价格的顶点都是接近40美元。所以有了这个历史经验,再抱着“周期”的心态看待原油,那么你大概率会在2004年原油再次达到40美元的时候认为油价见顶,并且当时同时伴随着全球央行的加息。然而随后的接近20年时间里,原油价格低于40美元的时间只有10个月。

.

.

【铜】与原油一样,我们把时间拉回2004年,铜价在短期内快速翻倍,接近历史最高价,当时的沪铜价格是3w/吨。如果当时认为铜价见顶了会有什么后果呢?很遗憾,铜价在随后的接近20年时间里,月收盘价格低于3w的时间只有4个月。

.

.

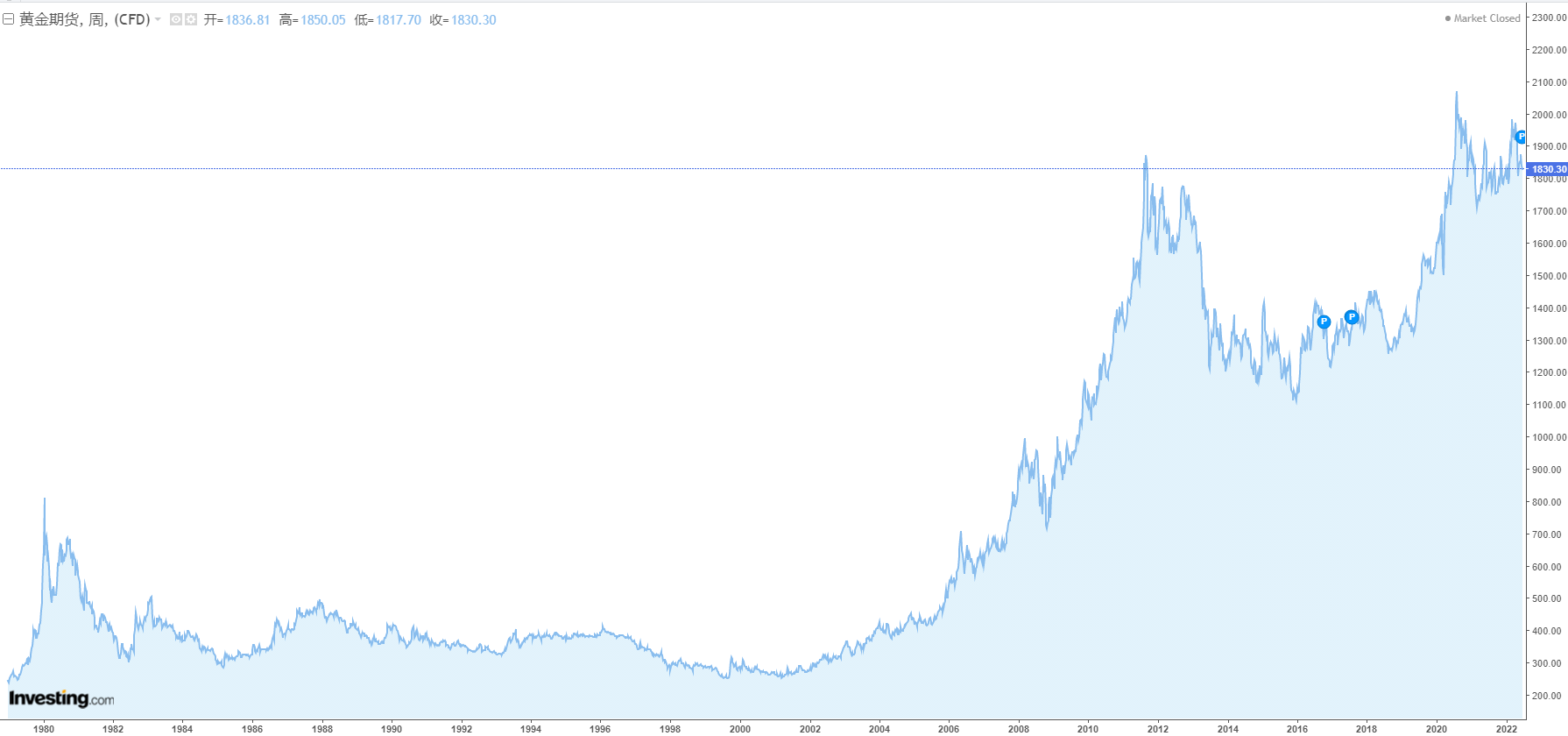

【黄金】当然了,黄金作为准货币,其周期性比一般的大宗商品要弱得多。所以黄金股的市盈率其实是要比周期股要高不少的。

.

所以说,上一轮周期的高位竟然是下一轮周期的底部,这个结论是容易得出来的。

.

.

第二,关于公司业绩。

当然对行业来说,强周期性是很多公司的致命敌人。大家经常见到周期股在下行期持续亏损,我也觉得这个现象太正常了。为什么呢?因为在一轮周期的极致繁荣的那几年,扩张和并购是行业中的家常便饭,很少有公司能抵御得了周期顶点那绚烂的诱惑。不过需要明白的是,商品价格波动并不是周期股暴亏的原因。而投建高成本的矿,以及高价进行行业内并购,才是它们亏损的元凶。所以我们把周期性行业当做一个整体来看,大部分都公司在一轮一轮周期中进行价值毁灭。但是换一个角度,既然行业顶点扩张是价值毁灭的根源,那么能在行业底部进行扩张和并购的公司,岂不是拥有了远超行业的成长性吗?

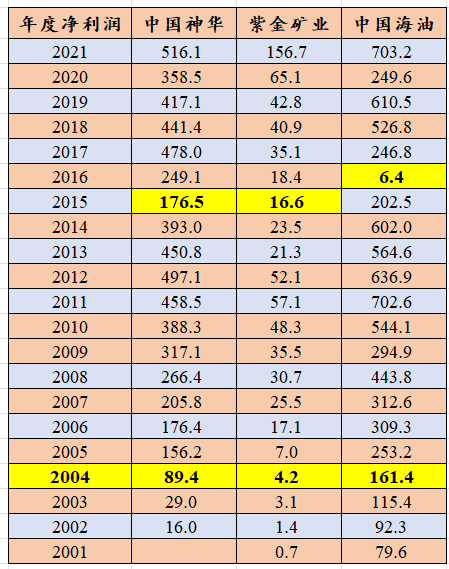

另外,为什么说2004年是一个很好的观察年份?因为站在2004年回头看,大宗商品价格都处在历史最高,但从2004年向后看,商品价格又是底部区间。另外,2004年同时是美联储开启加息周期的起点。

.

中国神华、紫金矿业、中国海油这三个最具有代表性的资源股,2004年的业绩也基本上是“过去最高、未来最低”。像中国神华与紫金矿业,2004年后最烂的业绩年,净利润都远大于2004年。所以说,如果只看到大宗商品的周期性而没有看到长期的上升趋势,那么2004年认为所谓的周期股处在周期高点,无论是业绩上还是股价上,都是一个天大的笑话。

.

.

所以,如果说上一轮周期的顶点是下一轮周的底部,那么我们的这轮大宗商品周期,其实还没有真正开始。因为原油、煤炭以及铜的价格,都还没有突破上一轮的顶点。

@微进化ing

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP