(原标题:找对产业趋势,把握好估值,等待市场机会)

原创 userfield 调兵投资 2022-07-04

本来今天想再给大家讲点医药专业性知识,譬如集采后对药企销售结构影响;譬如消费医疗的特点;譬如PD-1之后的创新药时代演绎。但昨天写了《从近期走势,看医药反弹脉络,找医药行业机会》,今天医药就大涨了,趁着热度还在,腰杆硬一点,说一说普通投资者在A股医药投资的正确打开方式。

从我个人的经历来说,个人投资、公募基金、券商自营、私募基金都做过,对于不同类型投资者的投资模式也都了解些,就医药这个比较熟悉的行业,说说这个行业的投资模式。

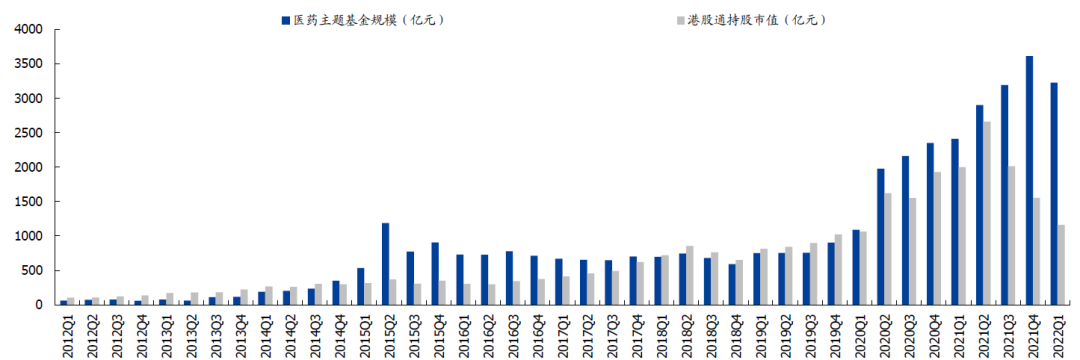

先说一下医药行业特点,医药行业市值超过7万亿,A股数量超过400支,千亿企业近20家,算是A股中行业市值较大并且股票数量较多的板块,而且医药拥有全行业规模最大的行业基金,大约3000多亿规模,要知道回到2017年,行业基金规模还只有不到500亿级别。这些年行业基金扩容和行业市值增加也是相辅相成,可能没有基金规模快速增长,之前泡沫也不会那么大,如果不是企业这些年有快速发展,也沉淀不住这么大的行业基金。而行业基金规模大了,研究深度也就增加,所以一个行业基金都没有的股票,真的可能不大行,但同时也要注意,行业基金多了,股票的估值上下限波动范围也在加大。

考核机制的差异度:机构投资者偏短期的考核机制,需要尽量抓住每一波涨幅,需要找更多、更密集的投资逻辑,也需要在不同行情中切换。其实这无论对错,毕竟考核机制如此,机制导致决策。而个人投资者大部分轮转很快,恨不得按天计算,但投资这玩意,并不care周转率这个指标,甚至会出现做的多、错的多。很少一些人的投资期限很长,我见过一些人,认准了票就拿好几年。毕竟个人投资者,只需要对自己负责就好,没人要求必须抓每一个机会。

产业趋势的力量:最近几年医药最容易或者说最顺的赚钱模式就是赚产业趋势的钱,而且伴随医药行业不断发展,政策导向、一级市场融资、二级市场做大做强,感觉就如冲浪,踏浪而行,才能更快达到目标。而过去几年,医药行业最大的特点就是变化,无论是大家老生常谈的药品和器械集采,还是创新药崛起的波澜,有起有落,只有变化才有新生力量的机会。如果回到十年前,投资就是把独家大品种或者首仿品种拎出来,挨个扫射式买入,当时的行业属于“有产业,没趋势”,行业虽然有增长,但没变化,没有啥新生产业。而回顾15年医改之后的医药行业,有腾笼换鸟,有新产业崛起。作为过来人,觉得行业更加有活力,也看到了更多新机会,而这些机会汇集在一起,就成为了不断展现给大家的医疗产业趋势。

所以,未来自己的研究重心,也是发现产业趋势,梳理产业脉络,把握产业节奏,挖掘优势企业。未来自己的系列文章,也把自己看到的各种产业趋势和大家聊聊!先想到哪儿,说到哪儿,提一下。

CXO:医药行业唯一称得上是产业链的板块。承接创新药项目,受益于国内乃至全球的创新驱动,行业本质是迭代性创新,从选择角度来说,比直接选择下游创新药企业,更加容易做出竞争优势的判断。

消费医疗:去年已经被医美行业上过课了,最近又被这波眼科反弹再次强调了一下。这个大箩筐里面的东西五花八门,最重要还是从“医疗”的门槛和格局以及“消费”的市场空间,两个维度去理解。

国际化:现在市场已经把国际化作为了国内竞争内卷化的解药,但仔细想想,如果在国内这样大规模并且熟悉的利基市场都没有做好,谈何在国际上做好?我觉得国际化更应该是国内企业产品竞争力溢出的延伸,简单来说就是产品极具竞争力,不仅仅在国内熟悉的市场能做好,到国外也能真刀真枪的拿下地盘。譬如南微的和谐夹,又好用又便宜的超级性价比,让南微能够在国际耗材市场拿到份额。譬如迈瑞,也是借助国内市场,打磨产品,摊薄研发和生产成本,然后去国外市场竞争。当然,现在企业崛起模式不同,也不能一概而论,百济神州借助融资模式,上来就立足全球市场,或者传奇生物这种,技术先进度足够,直接可以被强生拉上大船,也是现在资本与技术结合最紧密的biotech领域的崛起路径。

产业上游:作为整个上游产业,其实是跟着下游发展。以前医药行业不够大,医保10年前只有现在1/3规模,肿瘤这种大领域,10-20亿就是重磅品种了。终端消费者的消费能力也有限,2014年就已经获批长效生长激素,近些年才逐步放量,也是10万定价的消费承载力逐步提升的结果,而现在无论是愿意做医疗美容的人群,还是愿意选择高端CGM血糖仪的人群,都应该提升很多。而其他医疗产业,也是规模逐步扩大,带动了上游相关产业的发展。2018年国产生物创新药IND申请只有74个,昭衍新药这种做安全评价的企业,即使把所有项目都包圆了也没多少订单,而2021年生物创新药IND数量超过600个,昭衍拿到行业40%订单就有接近30亿规模,已经不可同日而语。而且产业发展加快,分工更加细化,也就容易出现细分行业龙头,而这类公司通常都有牛股潜质。

周期:“周期”这两个字经常出现在煤炭、钢铁等行业,毕竟资源品的周期更加明显些,一轮周期下来的波动幅度也很大,也有较大的投资机会。而医药行业其实也是有一些周期性行业,譬如OTC的渠道库存周期,譬如肝素行业的价格周期,只不过周期比较弱,而且研究不大清楚,医药行业看成长为主流。而我只是想提示一下,血制品作为资源品,也是有周期性属性,而自己隐隐觉得周期拐点隐现。

所以,我想说的是抓住产业趋势,如果是个人投资者就尽量给自己比较长的投资期限,不要天天找机会,产业趋势看清楚,从头到尾完整经历一遍,比到处炒一把就走,可能更适合未来医药行业的投资模式。

当然,产业趋势也有初始的概念泡沫期、业绩兑现期和产业衰退期。所以,如标题所述,把握好估值是底线,抓住行业发展的核心指标是关键。研究清楚了产业趋势,不用到处追着跑,市场自会给机会。

调兵投资——更多医药干货

欢迎到“userfield医聊”交流

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP