(原标题:医疗创新,从博弈低价到政策修正)

原创 userfield 调兵投资 2022-07-14

前言:北京医保局发布了《关于印发CHS-DRG付费新药新技术除外支付管理办法的通知》,我们可以把这个看作是医疗创新在支付端的政策修正,从博弈论机制下的低价论,转向医疗创新的真金白银支持。

创新医疗产品不参与DRG分组付费,解决了创新产品商业推广的隐形障碍。

作为一路看着医药改革的投资人,见证了近些年医药行业政策的变化,包括审评、准入、支付等各个环节的改革。对于这样的变化,资本市场经历了起起伏伏,已经第七批的仿制药集采、创新药灵魂砍价、冠脉支架变加工制造业,都是政策改变带来的聚焦点。

对于医药创新,国家历来的态度都是非常支持。但投资者总觉得从政策角度看,除了加速审评政策解决产品上市时间,支付端并没有真金白银对创新支持,无论是仿制药械的集采还是创新药谈判,博弈下来,价格偏低甚至出现了极端价格。

对于这些年各种集采或者谈判的价格,我自己的理解,就是国家当初也没想到价格会这么低。但是博弈论机制下,各个博弈方作出自己最理性的价格博弈,最后产生的价格结果就是如此。只能说政策制定者低估了博弈论机制。

以最新集采的仑伐替尼为例,几块钱的中标价,大家觉得还不如一支雪糕贵,但进入集采的仑伐替尼,本质上已经不是卫材搞了十年研发十亿美金搞出的创新药,而是一堆国产企业抄分子式作业搞出的仿制药,唯一的成本就是抄作业成本+小分子药物生产成本,愿意自我降价到几块钱,也是药企自己的“理性选择”。

创新药也类似,以PD-1为例,为什么国产企业愿意降价到3万/年,我们只能说这是“理性选择”,一方面PD-1产品对于自身产品管线太重要,对于几家biotech是自家打头阵的产品,赚多少钱都在其次,重要的是希望借助PD-1打造商业化能力,为后续管线上市销售打基础;对于恒瑞这样巨头,是否还能维持自身肿瘤一哥地位,也是靠PD-1来体现。另一方面,虽然第一梯队四家率先获批,具备先发优势,但国内PD-1立项的企业太多,从21年开始陆续有其他PD-1获批上市,如果先发企业选择不降价不进医保慢慢走,可能红利期稍纵即逝。当然这也是因为国产PD-1没有“进口+原研+数据丰富度”的光环,K药就选择了不进医保,但预计今年会成为销售额最高的PD-1。

经济学理论中,自由市场经济仍然需要国家宏观调控并对特定领域进行规划和扶持。

那么,医疗产业中,博弈论机制下的创新医疗企业“理性选择”低价格,是否有利于行业发展,可能是我们现在需要思考和反思的问题。短期看,低价导致企业在低层次水平竞争,企业边际回报不足;长期看,过低价格,导致行业研发回报率过低,降低研发投入积极性,阻碍医疗产业长期发展。

北京医保局是创新医疗的医保风向标,无论是NGS伴随诊断,还是医疗机器人,医保支付都是从北京开始。

此次北京医保局政策,创新医疗产品不参与DRG分组付费,算是解决创新医疗产品商业化推广中的核心问题。譬如某肿瘤患者使用K药+仑伐的可乐组合,但会出现PD-1一年需要二十几万,但仑伐只需要几百块钱的失衡局面。高价创新医疗产品在DRG模式下的突兀占比,如果想让DRG控制在指标范围,把组内其他产品都砍掉都不够,而砍掉创新产品可以做到最大节省,这样的DGR机制,间接阻碍了创新产品的推广。北京医保此次政策,把创新医疗产品单独算账,算是解决了创新产品商业推广的隐形障碍。

北京医保是国内医保额度最充足的省市之一,所以,北京积极覆盖各种创新医疗产品以及此次DGR政策对于创新医疗产品的支付修正,并不一定代表普遍性,但却具有方向性的意义。说明,国家对于医疗产业并不是一味的杀鸡取卵,国家对于医疗产业发展还是有自己的态度和想法,只不过政策方向会有阶段性或左或右。

最后,我再说说医保支付的看法,医保支付不是一个够不够的问题,而是一个怎么花的问题!这不是一个总量问题,毕竟3万亿盘子,而是一个结构性问题,哪些细分行业更受益于医保支付改革。

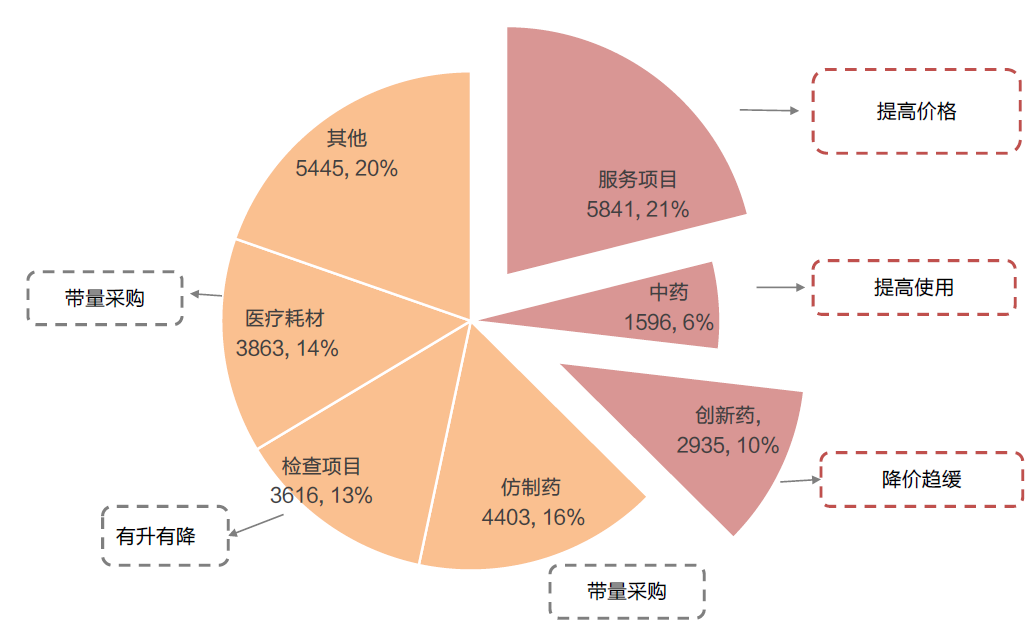

借用天风松局的这种图表,我们可以看到医院收入结构拆分中,不同类型产品未来的趋势。

我一直用下面这张医保基金收入趋势图。2012-2017年,医保收入增速最快的5年,并不是医药行业投资机会最多的阶段,反倒是2017年之后,医改之后,创新药快速发展,出现众多biotech,带动了CXO产业崛起,带动了医疗装备和上游耗材的景气周期,投资的机会反而多起来。

过去几年,以医保局为核心,进行的审评、支付改革,给医疗行业带来了活力,短期集采、创新药谈判等支付政策以及DRG软约束支付方式,的确给创新医疗产业带来的预期低谷。但通过北京这次政策修正,也要看到国家并不是一味打压行业。更精准的理解应该是,政策制定和执行是有紧有松,政策尺度也在不断变化,国家还是希望产业有动力、有意愿的良性发展,落到具体企业、具体产品会有牺牲品,但对于产业长期发展,我们仍然抱有乐观态度。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP