(原标题:如何分析基金经理的调仓频率)

在回答这个问题之前,我想先谈谈基金经理调仓换股的必要性。因为可能存在一个误区,那就是基金经理基本持股不动,比较少换手是比较好的。

但我们都知道市场存在行业,风格的轮动,相对于持股不动,如果能够比较好把握住市场的轮动,能够显著提高收益和降低波动,给投资者创造更好的回报。这只是调仓准确的情况,如果调仓反了,可能被市场打脸。

所以,这个调仓的必要性是无需置疑的,关键在于基金经理具备不错择时判断的能力。关于具体如何分析基金经理择时判断能力,放到后面的文章。今天来重点谈谈如何分析基金经理的调仓换股频率。

正如前面所说,要到达比较好的投资风险收益比,实现画线的效果,基金经理可能需要做择时,市场波动越大,可能调仓换股的频率也越高,对应的换手率也比较高。

我们需要注意对于换手率比较高的基金经理,我们需要注意其管理规模是否与其操作模式相匹配。比如某些“画线派”基金,根据历史良好业绩,在管规模迅速增长,如果基金经理操作模式以高换手为主,之前的业绩可能无法延续。因为规模大,换手率又高,调仓的冲击成本可能会比较大,这个尤其对于量化高频类策略影响更大。对于偏好小市值风格的基金经理影响也比较大。遇到这种情况,基金经理一般会采用两个思路,一个是降低换手率,一个是拓展股票,将某个标的,拓展到同行业类似的行业。

另外,有一些分析模型是基于中报和年报持仓假设持有不动到一个报告期,如果换手率比较高,那么这个假设可能并不成立,所以分析的结果误差可能也会比较大,这个部分需要注意。比如Brinson归因模型,就是假设在期初和期末的持仓是持有不动的,如果中间换手率很高,那模型的结果解释相对来说,比较差。

结合产品的股票持仓,定期报告中的信息,我们可以从下面几个维度来计算一些指标来评估基金经理的换手率情况。注意,不同的平台关于统计口径不一样,所以不同平台的数据会有差异,除了看分析指标的名称,还需要关注具体的统计口径。

下面是Choice金融终端关于理论换手率的计算方法:

理论换手率=(所选报告期的买入股票成本总额+卖出股票收入总额)/(2股票投资市值均值)100%

其中:

1)当选择的是中报,股票投资市值均值=(本年度一季末股票投资市值+本年度二季末股票投资市值+上年度四季末股票投资市值)/3

2)当选择的是年报,股票投资市值均值=(本年度一季末股票投资市值+本年度二季末股票投资市值+本年度三季末股票投资市值+本年度四季末股票投资市值+上年度四季末股票投资市值)/5

这个计算方法有一个好处,就是考虑了报告定期报告区间的所有数据,在报告区间的所有股票买卖成交总额都会考虑,但有一个弊端就是关于股票投资市值均值的计算,如果在这个报告期间基金有比较大的份额变动,会造成数据的失真。一个是分子端被动的买入和卖出操作,另外一个是分母段的投资市值均值不准确。

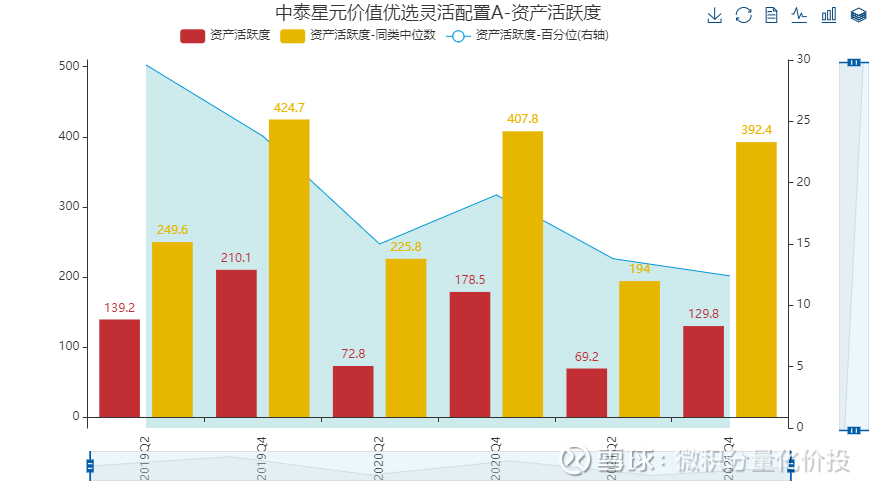

下面是Wind金融终端中,通过投资活跃度来描述基金经理的换手率情况。投资活跃度,分为资产活跃度和股票投资活跃度。

资产活跃度 =(股票买入总额+股票卖出总额)/ 平均资产净值

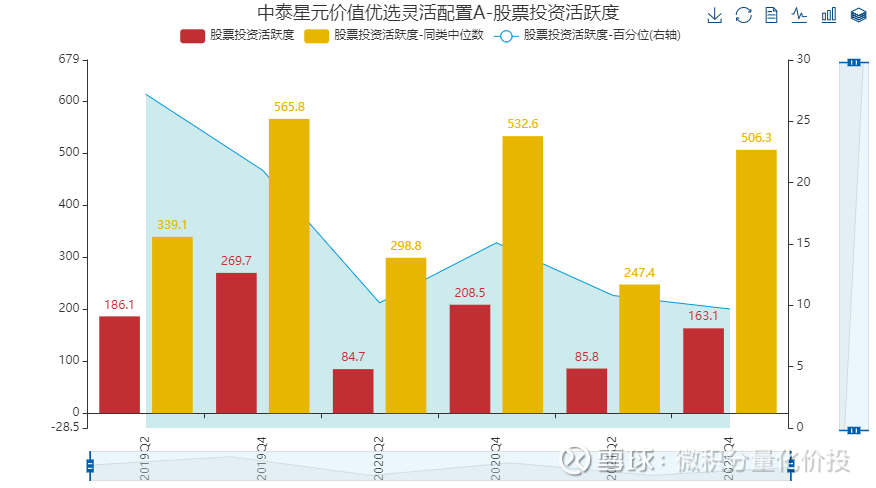

股票投资活跃度:股票投资活跃度 =(股票买入总额+股票卖出总额)/ 股票平均净值

这个投资活跃度类似于Choice的基金换手率,但是在分母上有一点不同。

以上都是定期报告公布的股票买入卖出总额计算得到的换手率指标,另外一个维度就是利用中报和年报的全部持仓来计算股票的换手率。

换手率等于中报和年报所有股票持仓的股票权重变动绝对值求和,然后除以2(因为买卖两边都计算了)。假设一个极端的案例,之前的全部持仓都卖掉了,卖出部分变动是1,然后全部买入新的持仓(买入和卖出没有重叠),买入的持仓变动是1,求和是2,除以2,也就是1,换手率是1,相当于所有持仓都换了一遍。以上考虑的是中报和年报中间半年的数据,为了方便对比,需要年化,所以在上面的基础上还需要乘以2。

这个指标计算的缺陷就是就是只考虑了中报和年报发布时点的持仓权重。举一个极端的例子,假设在中间卖掉所有持仓,然后接近年报的时候,又全部买回来,这个时候计算的指标数据是失真的,无法描述中间买入和卖出的情况,但有一个好处,就是避免了股票平均市值,资产平均市值的计算,即使中间有份额变动影响也不大。

个人也认为交易费用占比是一个观察基金换手情况的窗口。在交易佣金率固定的情况下,如果交易次数的越多,那么交易费用占比就越高。

基金每天都会有交易费用和其他费用,这些都与基金规模有关,计算交易费用占总费用比,相当于两个分母相除,基金规模因素就得到了抵消,这个并不需要计算平均股票市值,与股票规模变动也没有关系了。如果大规模申购或者赎回,那么对应的管理费,托管费等也会减少或者增加,所以这个指标与大规模的申购赎回影响因素比较小。

但这个指标有一个弊端就是,不同基金的交易费率不一样,如果有的基金交易费率比较高,那可能会高估其换手频率,反之。所以这个指标更多地适合对比同一个基金在历史上的变化趋势。

经过上面的分析和讨论,我们可以发现并没有一个完美的指标,都或多或少存在一定的缺陷,所以实际应用中,建议多个指标结合起来看。

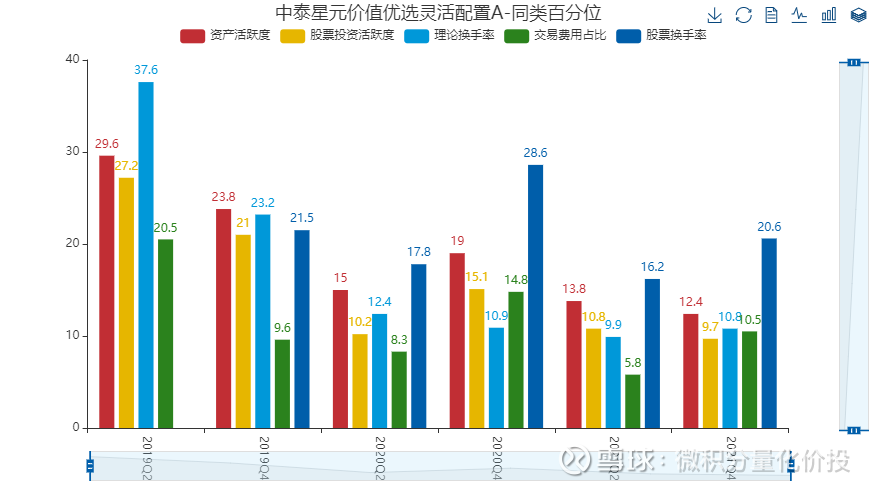

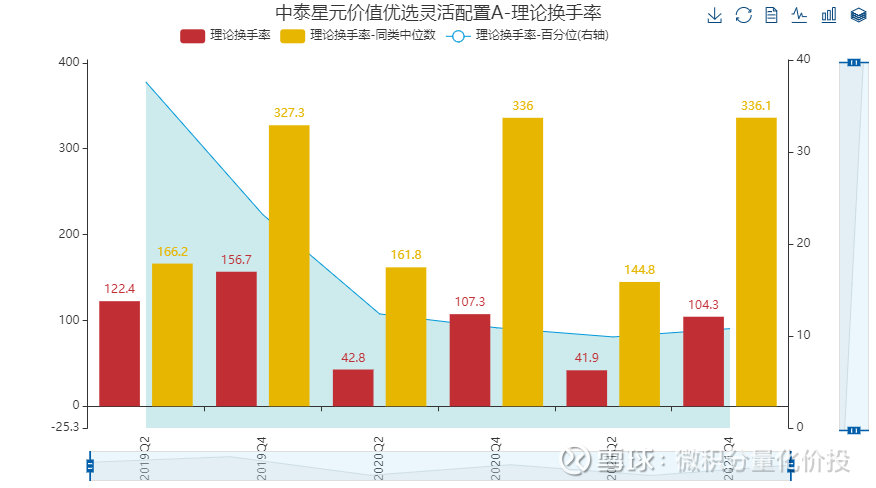

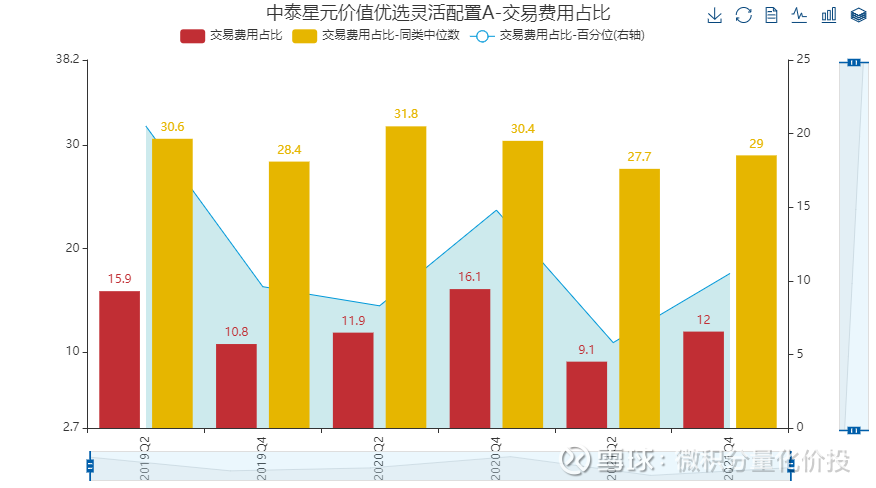

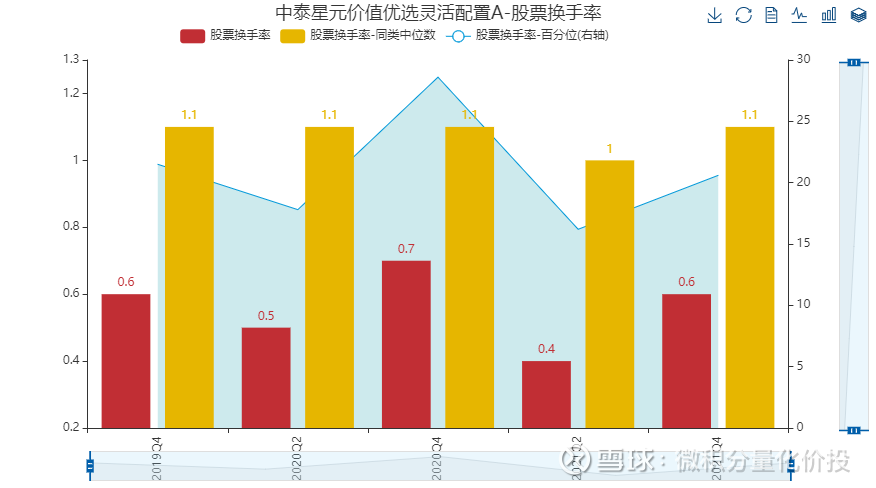

首先从同类基金(这里默认是一级分类,都是权益基金)的百分位来看,从各个指标来看,姜诚的中泰星源在同类中都是换手比较低的,而且都比较稳定。

下面是资产活跃度的角度,指标的绝对数值其实意义不大,但与同类的中位数和同类百分比来看,就比较有参考意义了,在全市场同类型基金中,改进的换手率都比较低(10%)以内。

从股票投资活跃度来看,也有类似的结论。

从理论换手率来看,也有类似的结论。

从交易费用占比情况来看,也能够得到验证。

从股票换手率,在全市场同类型百分比相对于其他指标略高,但整体也是比较低。

从不同维度看下来,我们可以得出来的结论就是姜诚的中泰星元整体换手率比较低,调仓换股并不频繁。

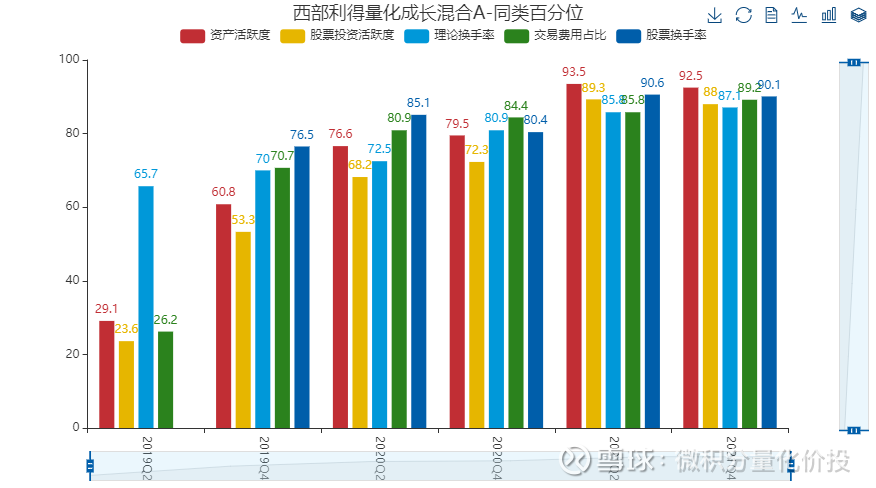

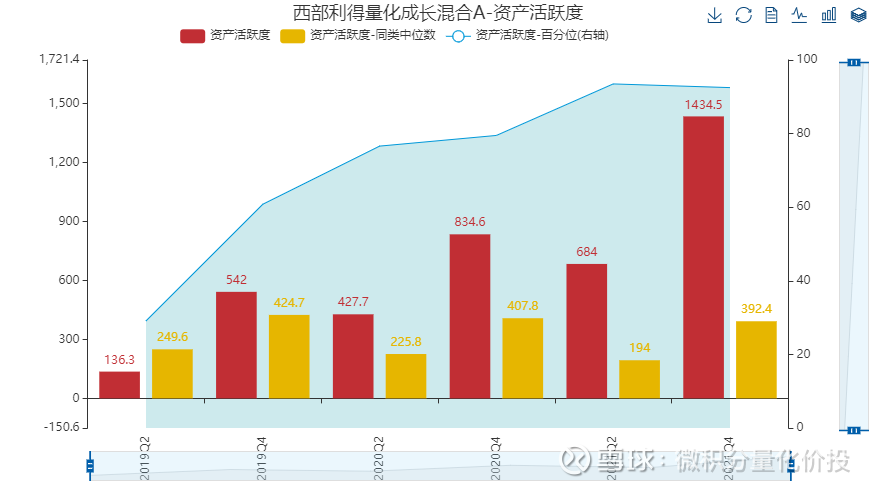

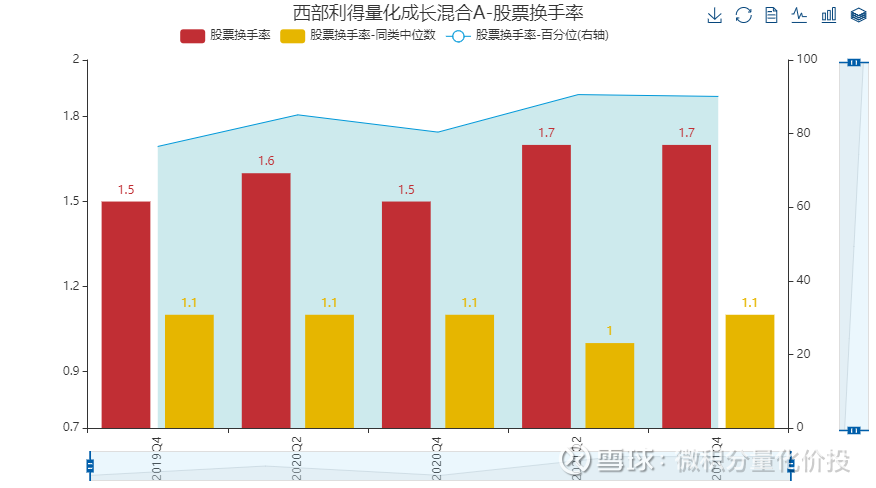

下面来看看一个盛丰衍的量化策略基金,西部利得量化成长。从量化策略来看,就可以推断这个基金应该调仓换股相对比较频繁。从整体看下来,从2019年开始,整体换手率在全市场同类型策略处于比较高的水平。

从资产活跃度来看,从2019年Q4之后,换手率就越高于同类平均,尤其在2021Q4,这个比例更大。

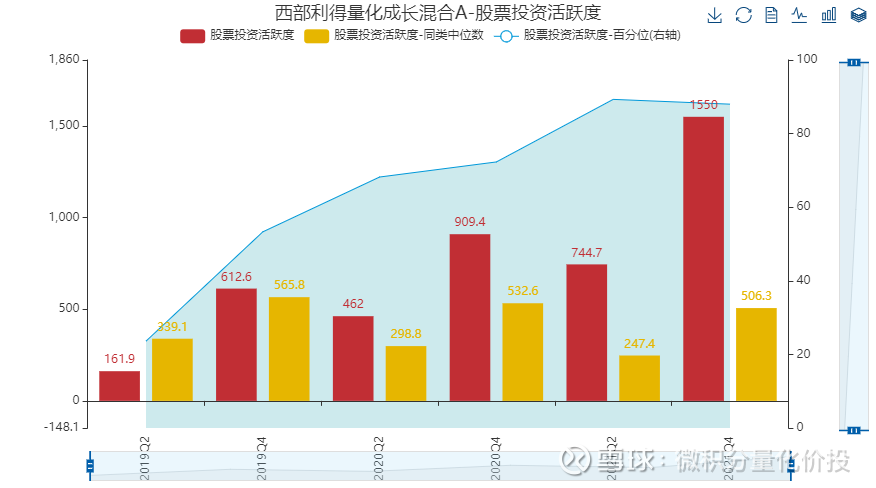

从股票投资活跃度也有类似结论。

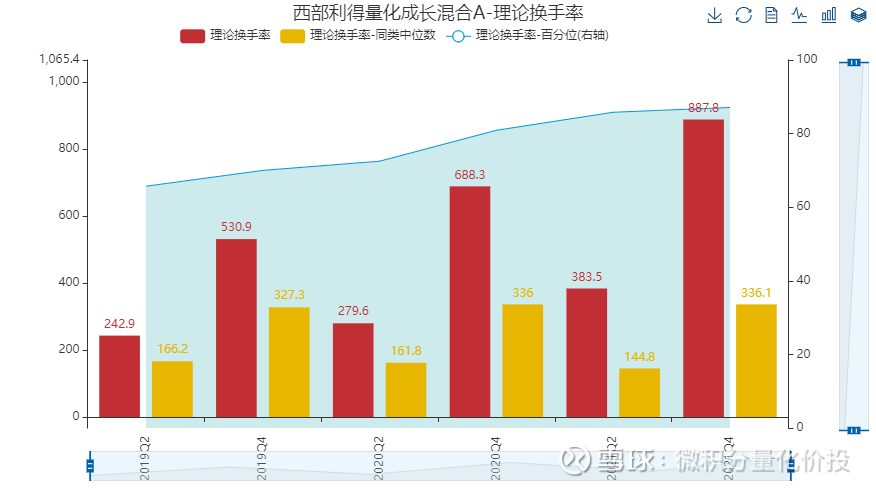

从换手率也有类似的结论

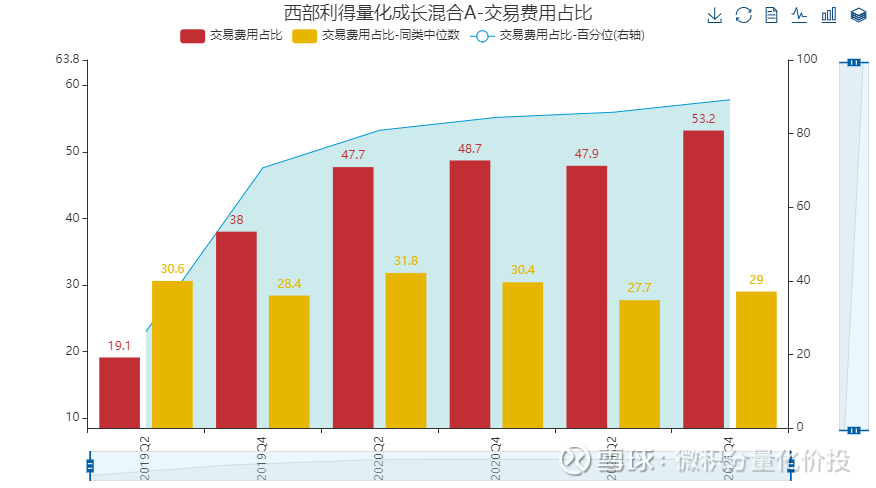

从交易费用占比也有类似的结论。

从股票换手率来看,也有类似的结论。

所以综合来看,我们可以下结论:西部利得量化成长的换手率在全市场是比较高的。

上面介绍了几个分析基金经理换手率的指标,没有完美的指标,每个指标都或多或少存在一定的局限性,所以建议几个指标综合来看。

另外指标的绝对数值,参考意义不大,如果看同类对比情况得到的结论更加直观。

关于换手率与合适管理规模之间的关系更多的是一个定性的探讨,是否可以拓展到定量的角度呢?比如股票换手率在多少对应的合适的管理规模在多少呢?这是一个值得思考的问题。

#雪球星计划公募达人# #ETF星推官# #星计划达人#

@蛋卷指数基金研究院 @今日话题 @雪球创作者中心 @蛋卷基金 @ETF星推官@球友福利 @盛丰衍 @就叫姜诚

快速检索历史文章

$西部利得量化成长混合A(F000006)$ $中泰星元灵活配置混合A(F006567)$ $西部利得中证500指数增强A(F502000)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP