(原标题:黎明前夜:万华化学2022半年报跟踪)

7月28日万华化学披露半年度报告,2022年半年度实现营业收入为891.19亿元,同比增长31.72%;归母净利润103.83亿元,同比下滑23.26%。相较一季度,二季度的收入环比增长13.16%,净利润环比小幅下滑6.65%。这份中报与券商2022年一致性预期237亿相比不算完美答卷,但也透露了很多重要信息,让我们对万华多了一些期待。

上半年净利润同比下滑有两大原因:一是地缘冲突加剧导致全球油气能源和大宗化工原料供需错配和成本上升,二是主要国家和地区制造业需求转弱和通货膨胀持续走高等因素影响,化工需求增速放缓。

看看这一串触目惊心的数字:2022 年上半年,万华纯苯均价同比上涨 30.15%、煤炭同比上涨 52.23%、丙烷同比上涨 47.10%、丁烷同比上涨 53.55%。

在原材料价格增长如此剧烈的情况下,万华上半年利润依然过百亿,这个成绩单难能可贵。实现百亿利润的关键是以下两点:

一是三大板块产销量均在增长。上半年三大板块的销量分别是207万吨、610万吨、44万吨,去年同期分别为189万吨、509万吨、33万吨。特别是二季度相较一季度的销量也有反弹,三大板块二季度的销量均高于一季度,预计出口量在增长。万华逆势扩张、继续提高占有率。

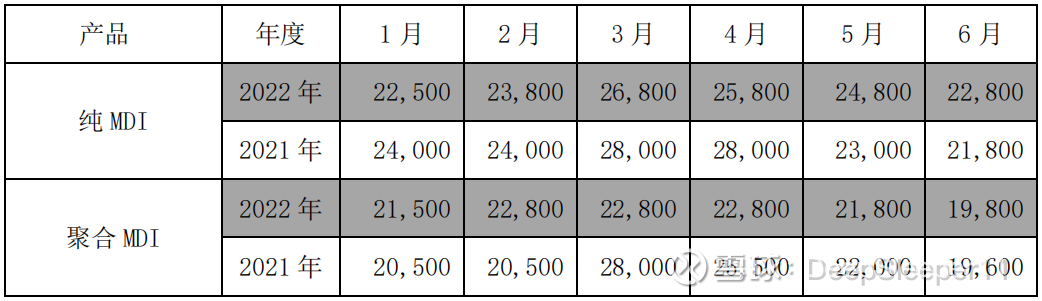

二是主要产品价格基本平稳。国内方面,MDI价格与上年基本持平(见下图),多数石化产品是涨价的。国外方面,调研纪要中寇总表示“高油价对于原材料和能源以天然气为主的欧洲化工企业成本影响较大,近期欧洲部分化工企业陆续宣布产品销售价格上涨,以抵消原料价格上涨的不利影响。公司在海外部分地区也相应提升了产品销售价格,以应对原料成本的上涨。公司在海外部分地区也相应提升了产品销售价格,以应对原料成本的上涨”,从利润上推断二季度主要产品整体价格企稳。

尽管财务较为紧张,万华依然保持扩张态势:总资产从年初的1903亿增长到2073亿,增速8.93%。关键的固定资产+在建工程,余额从年初的945亿增加至1027亿,增速8.68%。

可以看到万华上半年投资的项目非常多,环评公告几乎月月都有。大举扩张是不是坏事,取决于项目收益水平。正如廖增太说的,“万华投资新项目主要是基于两点:一是市场需求,产品的价格以及价值主要取决于市场的需求,没有需求,价值的意义不大。其次是竞争优势,万华只投资具有较大竞争优势的项目,不会进行景气度投资”。万华这些项目并非被动的维持性资本开支,而是基于竞争优势的扩张性资本开支,都是未来净现金流入的保障。

在个别投资者诟病的高杠杆问题上,万华保持了一贯的严谨。万华二季度末资产负债率64%,较年初继续提高了1.74个百分点。债务风险是否可控关键看有息债务率,上半年有息负债从847亿增长至923亿,但有息负债率从年初的44.51%增长到了44.53%,在小数点后两位进行严格管控。

由于主营成本增长过快(较上年同期巨幅增长47.88%!),毛利率水平从上年同期的23.37%,下行至14.03%。绝佳的成本控制能力,上半年三项费用19.7亿,较上年没有增长,占营业收入的比例仅2.1%。与此同时,研发依然高速增长,研发费用从同期12.2亿增加至15.3亿,很快要赶上三项费用开支。

尽管利润同比下滑-23.26%,但经营活动现金净流量增长28.85%,上半年经营活动现金净流量143亿,而上半年的投资活动现金净流量145亿,可见万华的资产扩张是受到严格的财务约束的。

1.福建MDI或于年内提前投产。一季度调研中,高管曾披露“福建MDI项目计划2022年末或2023年一季度投产”,中报中提到“下半年将集中优势科研资源,保障福建 MDI 装置顺利投产”。这个万华除烟台、宁波外的第三个一体化园区,使用最新一代的MDI技术,将是万华综合成本最低的一个MDI项目,2023年起开始贡献利润。

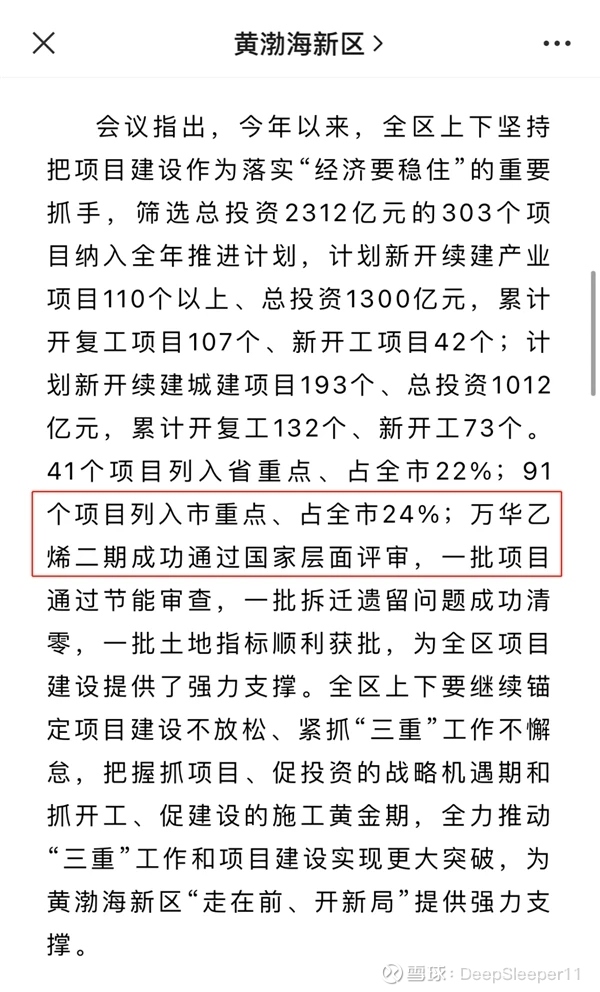

2.乙烯二期取得阶段性进展。尽管没有确定性的信息披露,但中报中提到“上半年公司各园区通过工艺优化升级,......,多款高附加值聚烯烃新产品上市”。另外根据官方公众号“黄渤海新区”新闻稿件,乙烯二期“成功通过国家层面审批”,有望带来重要的利润增长点。

3.多个新材料项目进展超预期。年内超前投产项目较多,中报提到今年“根据项目建设进度,计划投产聚醚扩能、PO/SM、PC上游产业链、尼龙12产业链、MMA、PMMA等项目”,其中尼龙12产业链、MMA、PMMA等进展快于券商预期。“万华蓬莱工业园一期项目建设计划自 2022 年至 2025 年,预计于 2024 年三季度开始陆续投产”。这是万华新材料板块的重要棋子,鉴于今年刚开始建设,进度快于预期。

4.MDI产能升级看点十足。宁波MDI扩产从120万吨增至180万吨,烟台10万吨扩产,中报透露BC园区也有扩产升级计划,这意味着最多两年的时间,万华的MDI产能将由目前的265万吨跃增至355万吨。另外福建的远期产能是160万吨(今年一期40万),可以说仅凭MDI这个产品就能支撑万华未来多年的增长。

2015年之前的万华,在行业危机面前惊慌失措。

今日的万华多了一份沉稳。这种沉稳来源于不断多元化的业务、快速增加的产能、一体化的成本优势。如今的万华底气十足,完全有能力安然面对产业周期和经济动荡。

这一轮MDI低迷周期已经持续两年,MDI价格在低位徘徊,价差处于历史30分位处。这种情况下万华去年依然实现246亿利润,今年上半年百亿利润。

客观地说,制约万华利润的两项利空——成本和需求,短期内难以解除。俄乌冲突、疫情、两大应用场景房地产和冰箱萎缩,这些都是不可控因素。

然而,投资者如果放眼2023年,则将是另一番景象。一是产能增长,三是成本下行,二是价格恢复。前一项因素是确定性的,除了前面提到的MDI和新材料,新投产的产品还包括聚烯烃改性、PC改性、电池材料、尼龙12、柠檬醛、可降解塑料等新业务,而后两项中如有一项改善,则2023年利润将会超越一致性预期277亿,届时PE只有9倍左右。

另外还有对国外的需求替代,据中国海关发布的最新数据,2022年6月,中国TDI出口量为35,103吨,同比增长64.81%,环比增长49.97%,其中对俄罗斯、巴西等主要出口目的国出口增长明显,对美国和其他欧洲国家出口量也有明显增加。

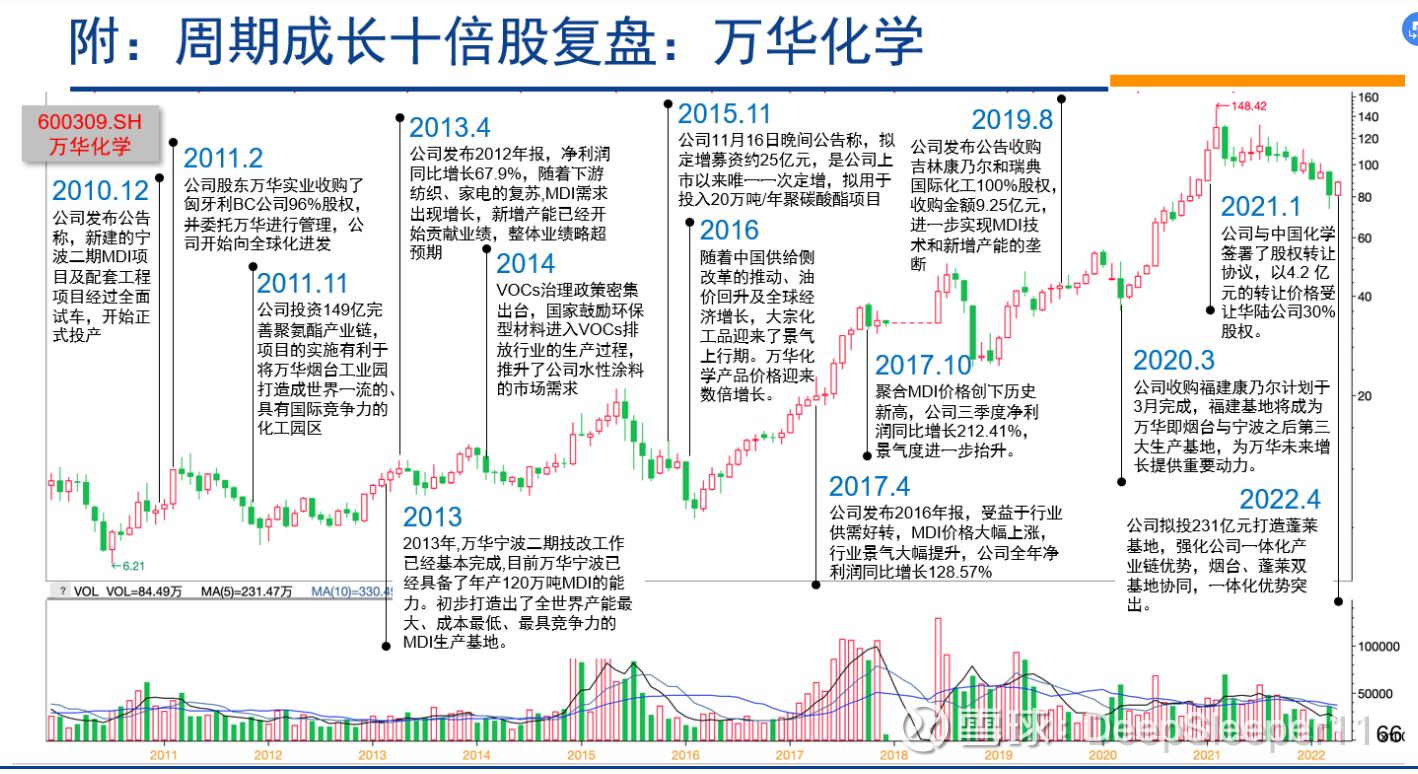

安信证券在一份《基于A股十年十倍股深度研究的二十大启示》报告中回顾了万华波澜壮阔的成长史(见下图)。

回顾上一轮万华股价快速增长是在2020年,那时MDI价格指数从最高的32000点一路下行,最低到达14000点,正是行业最低迷的时刻,但万华股价却屡创新高,从40元一路涨至150元。

这反常吗?不,这恰是符合市场逻辑的表现。投资者必须要有领先于市场的判断,尤其是周期性行业更不可能顺景气周期投资。

如果你等待知更鸟的到来,你将错过整个春天。

万华正处于这样的前夜。

【追寻伟大企业系列】万华化学第1篇——MDI的壁垒、周期和成长

【追寻伟大企业】万华化学第2篇:石化和新材料会再造一个万华吗?(上)

【追寻伟大企业】万华化学第2篇:石化和新材料会再造一个万华吗?(中)

【追寻伟大企业系列】万华化学第2篇:石化和新材料会再造一个万华吗?(下)

【追寻伟大企业系列】万华化学第3篇——2021年报检视

【追寻伟大企业系列】万华化学第4篇——基于自由现金流折现的估值

#2022年中投资炼金季# $万华化学(SH600309)$ $恒力石化(SH600346)$ $荣盛石化(SZ002493)$ @今日话题 @雪球访谈 @闫子衿 @陈海涛周游世界 @三叶虫投资 @旭川雪山 @张平原 @林奇法则 @享个豆腐

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP