(原标题:计划不如变化,变化不如计划周全,继续定投)

老规矩,还是先上我老婆每周一的定投截图,接下来我们家暂定每周一定投 3000 元银华天玑-悄悄盈和 800 元银华天玑-年年红,具体情况我们会向大家汇报。

有怎样的资产情况,就有怎样的投资策略,每个人的资产情况不同,做出来的投资决策就是不同的,所以,我们家每周一的定投金额和节奏是是适合我们自己的,大家要结合自己的实际情况制定自己的投资计划和决策。

除了适合我们家自己的实际情况外,我们选择这样做的一个朴素的核心观念:对自己要有信心,我们家对这两个组合有信心,那就用真金白银的投资验证吧。

说完定投,我们还是说市场,实际上,在周末的《A股患上“忧郁症”,怎么治(2022年8月份策略报告)》里,我们分析了8月市场存在短期调整的可能性,并做好了这样的准备。

复盘看今天的盘面,8月1日的盘面,其实还是挺凶险的,上证指数低开低走,一度下探到3225.55点(数据来源:Wind),创业板指还是更好一些,本来以为今天有低吸的机会的,结果市场硬生生的拉了回去,市场的中长期逻辑可能更强一些。

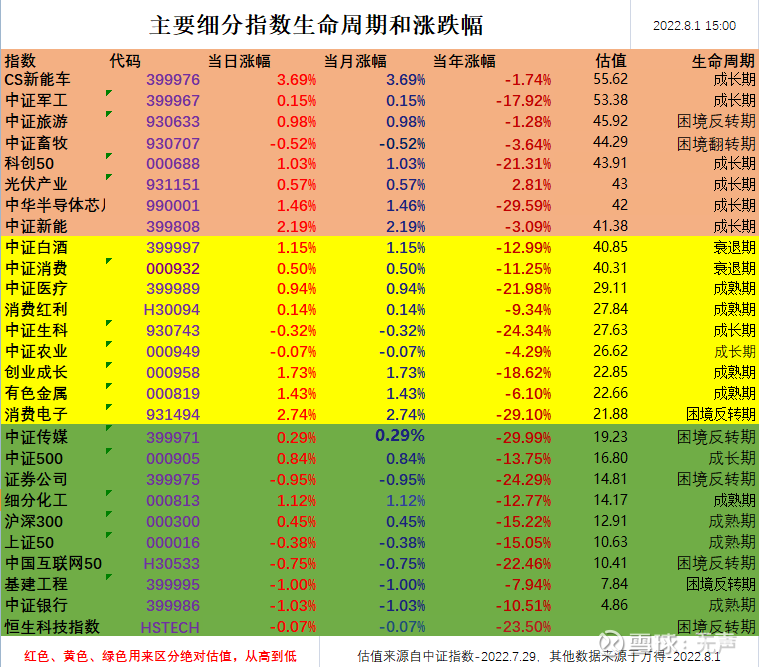

在细分指数方面,CS新能车在周末“继续延续新能车购置税减免优惠政策”的刺激下,最终收涨3.69%,非常强势,不过这里我们依然要提示大家注意短期追涨的风险,我们从来没有否认过中长期的趋势,但在连续的大涨之下,在高估值之下,短期追涨始终不是一个正确的姿势,反而可能会增加风险的可能性。

另外,CS新能车有两个隐忧,第一个就是从指数的走势来看,上午一开始是低开的,?第二个,新能车7月销量相比6月出现下滑。从乘联会发布的数据看,初步推算7月狭义乘用车零售市场在177.0万辆左右,新能源车零售在45万辆左右,而6月这一数据分别是194.4万辆,新能源市场零售53.1万辆。

其中新能车销量同比下滑约15%左右,大大高于乘用车零售同比下滑约10%的数据。

除了新能车之外,消费电子今天收涨2.74%(数据来源:Wind,2022.08.01),从4月27日反弹以来,一直表现的比较稳定,基本面上还要再看看半年和3季度的数据。其他的细分指数今天就不讲了,晚上我们再复盘看看。

关于市场今天的低开高走,再多说一句,实际上最近看空的朋友很多,当然也有着合理的逻辑的,我们在8月策略报告里也分析研究了短期存在的调整可能,但我们一直强调中长期可能反而是机会。

包括今天,我们是非常担心也不愿意看到很多普通投资者,按照市场短期而改变自己中长期投资的计划,结果往往非常不好。

我们这样说,不是只一味的唱多,一个合格的投资顾问应该是公允、客观地表达对市场的看法,并在买方逻辑下,拿出更好的策略,力求让信任和跟投的投资者,取得合理的、可预期的相对和绝对收益。

回顾过去,我们既在4月底连续表达对市场充满机会的分析判断,可见文章《是不是可以乐观一些(周策略2022.04.24)》、《情绪的转折,时刻到了(周策略2022.04.10)》、《有望迎来2022年最有可能的反弹,但走出来还需要......(5月份策略报告2022.05.04)》。

也在6月底7月初表达了我们对市场短期风险的担忧,可见文章《N还是一,机会在哪里(2022年下半年策略报告)》、《暂停定投不代表看空,是为了走的更稳更远》。

我们在8月份策略报告里之所以更强调重视中长期机会,有一个核心的逻辑,那就是低位的时候遇到波折坚决不看空,看看上证指数3200点位置,看看沪深300大约13倍的估值(中证指数官网2022.08.01),有看空的理由和逻辑吗?

相反,我们在高位的时候遇到非基本面利好大涨之际并不看多,我们见过很多盛极而衰和否极泰来的事情,赚钱这事儿,不能着急,要耐心点。

“万物皆周期,低估提胜率”,道理说出来都懂,但真正怎么运用,还是需要很多的实践的,实践出真知,实践才能检验道理,同样实践从来也不是照本宣科,一定要内化于心,灵活运用。

今天就说这些吧,有点好为人师了,声哥今年40岁,也到了不惑之年了,这个年纪很多事情也都看得很开了,顺其自然,点到即止最好,该说的都说了,该做的一直都在做,希望我们有缘,啰里啰嗦的这点东西,能够给到大家参考。

1、公募基金数量突破1万只,行业供给侧改革悄然开始(基金)

中国基金报7月31日报道,近期有新产品发行的公募基金公司,在新产品申报时均接到监管通知,要求说明旗下迷你基金情况,并给出解决方案。与以往不同的是,监管在通知中明确要求公募基金公司“给出具体解决时间点”并“提供切实可行措施”。

另外,以往监管对每家公募基金公司旗下迷你基金的“预警线”是非权益类基金7只,权益类基金不设限,但本次通知中,监管要求每家公募基金公司旗下所有产品中不得有超过7只迷你基金。

据中国基金报记者了解,监管对迷你基金的定义为规模5000万人民币以下的公募基金,但不包括发起式基金(指公募基金公司自身或特定基石投资者提供“种子”投资的公募基金产品,该类产品由于具有特别意义而必须维持存在),其中又以规模1000万人民币以下的基金为监管重点。

部分公募基金公司对中国基金报表示,监管没有对迷你基金整改提出具体时间要求,但业内普遍认为具体文件将于2022年底出台,部分公司甚至认为2022年第三季度末将是政策“死线”。

截至2022年7月31日,公募基金公司普遍利用清盘方式结束旗下迷你基金运作,但部分公司依然通过各种方式尝试“激活”迷你基金产品,比如将托管模式改为券结(公募基金公司选择券商而非银行进行基金结算,原则上券商会帮助销售自己托管的公募基金产品),或者要求明星基金经理接手迷你基金(由于监管允许每位基金经理管理的基金产品数量存在上限,大部分明星基金经理并不乐于接手迷你基金)。

中国基金报记者7月31日采访业内人士时得知,截至2022年7月31日,国内正在运行的公募基金产品已超1万只,其中约700只为迷你基金(不包括发起式基金),监管要求清理迷你基金的行为将有效提升行业运行效率,保护投资者合法权益。

2、上半年我国规上电子信息制造业增加值同比增长10.2%(电子化学品)

工信部官网7月31日数据显示,2022年6月,我国规模以上电子信息制造业增加值同比增长11%,较2022年5月高3.7个百分点。

同时,2022年1月至6月,我国规模以上电子信息制造业增加值同比增长10.2%,营业收入同比增长7.7%,利润率4.6%。

同花顺数据显示,今日申万二级电子化学品行业涨幅3.64%,排名第1。

湘财证券7月27日研报指出,2022年下半年半导体板块将呈现结构性增长格局,其中与新能源车、工业控制、高端IOT、龙头消费电子厂商等有关的企业将显著获益。

3、新能源汽车购置税将延续免征(汽车整车)

中国政府网(国务院官网)7月29日公告显示,当天召开的国务院常务会议决定延续对新能源汽车购置税的免征政策,并要求除个别地区外,其余限购地区要增加汽车指标数量、放宽购车资格限制并打通二手车流通堵点。

同花顺数据显示,今日申万二级汽车整车行业涨幅3.55%,排名第2,资金净流入49.81亿元,排名第1。

长江证券8月1日研报指出,受疫情影响,我国汽车产业2022年上半年增长有所放缓,但随着疫情影响逐步减退,我国汽车销量于2022年下半年迎来集中爆发将是确定性事件。

风险提示

本文不构成投资建议,市场有风险,投资需谨慎。

定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

管理型基金投资顾问服务由银华基金管理股份有限公司提供。投顾组合建议中可能包含银华基金管理的基金产品及其他基金管理人管理的基金产品。请投资者在使用基金组合服务之前,仔细阅读相关协议、业务规则以及策略说明书,充分了解组合详情及该组合的基金配置情况,确认该组合符合自身的风险承受能力、投资期限和投资目标。投资者投资基金投顾组合策略应遵循“买者自负”原则,在全面了解基金投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,结合自身情况选择合适的基金投顾组合策略,谨慎作出投资决策,独立承担投资风险。银华基金不保证基金投资组合策略一定盈利及最低收益,也不做保本承诺。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。投顾服务的过往业绩并不预示其未来业绩表现,为其他投资人创造的收益并不构成业绩表现的保证。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。基金有风险,投资需谨慎。

$银华天玑-悄悄盈(TIA05031)$$银华天玑-年年红(TIAA041001)$ #基金创作者激励#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP