(原标题:中证1000股指期货上市后会给中性策略带来多大的机会?)

首先,我们来看一个最简单的例子。我们都知道指数增强产品是在指数收益上实现了一定的超额收益,得到的一个绝对收益。

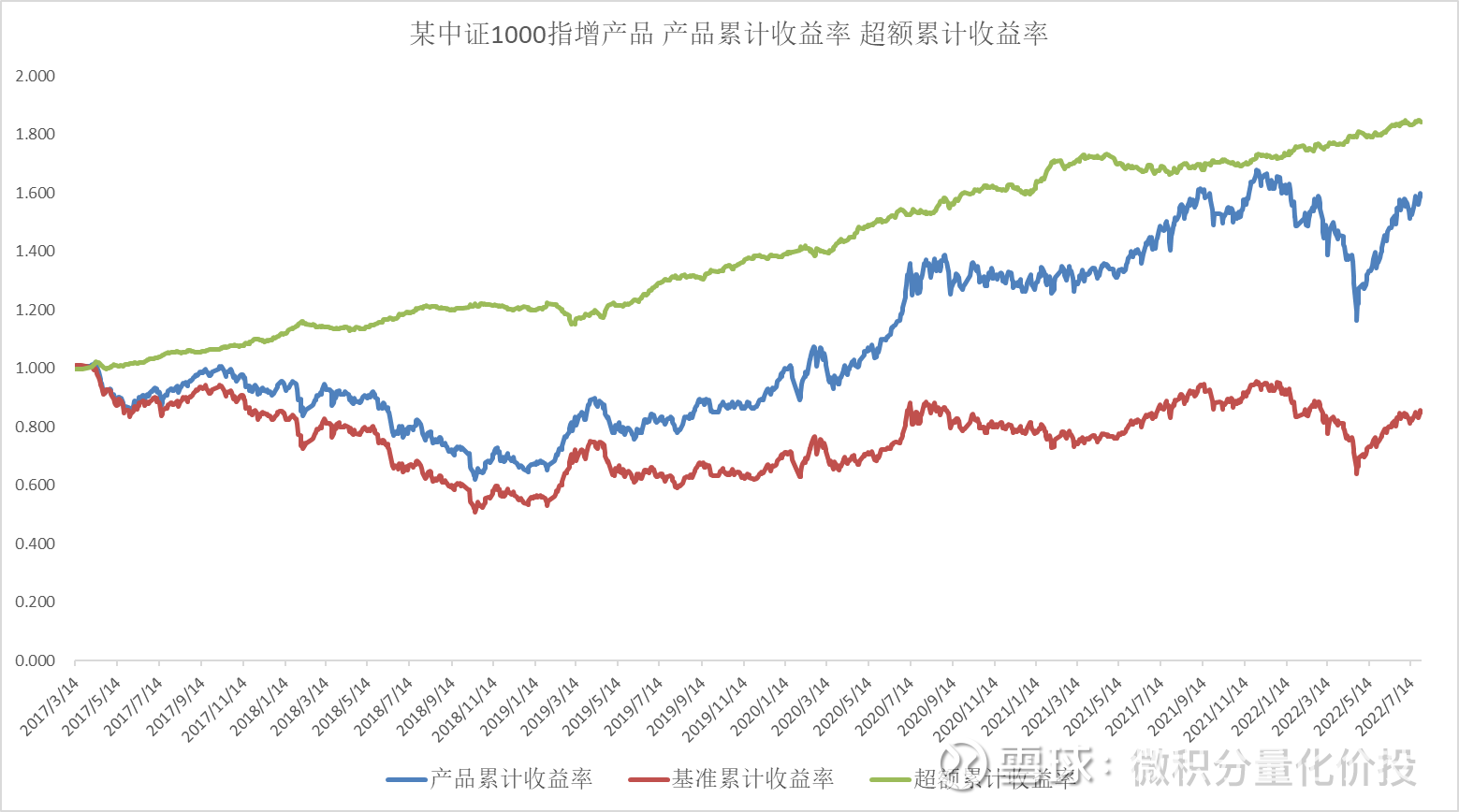

下面,我们来通过一个公募中证1000指数指增产品来看看这些收益率之间的差别。因为开放式公募基金产品需要预留一定的流动性,所以这个产品的业绩基准是:95%中证1000指数收益率+5%同期银行存款利率(税后)。

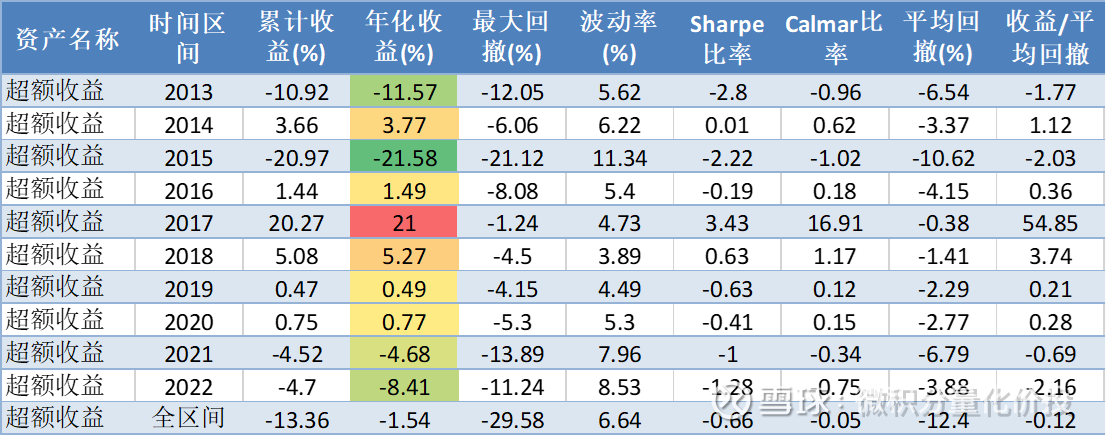

从上面的图可以很直观地看到,产品累计收益率与基准累计收益率走势高度一致,但高于业绩基准,所以存在一定的超额收益,从超额累计收益率走势来看,走势相对于产品和指数平稳很多,业绩非常好。

从具体的业绩评价指标来看:

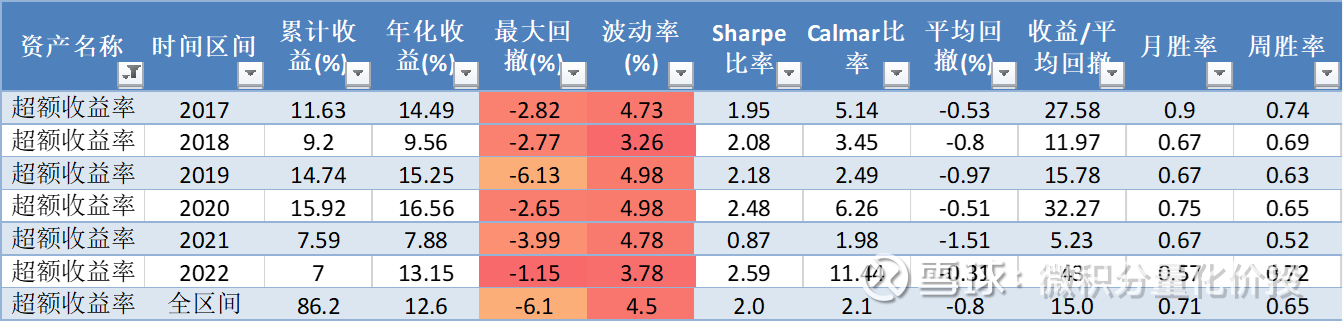

在风险向的最大回撤,平局回撤和波动率方面,超额收益率的波动都要小很多,而且最终的年化收益并不低。综合的风险收益性价比,远高于产品收益和基准收益。

如果从每年来看,最大回撤最大发生在2019年,其余年份都比较小。这种超额收益才是稳稳的幸福啊。

从每个月的超额收益来看,也是非常稳定的。

但我们买到的指数产品的绝对收益,不仅包括了超额收益,还有底层指数的收益率。就跟我们喝了可乐,喝得很爽,但是中间也需要摄入糖分一样。那如何获取绝对收益率呢?一个简单的思路就是,在指数产品的同时,引入一个空头的股指期货对冲,来对冲掉底层的指数收益率,只剩下“最好吃“的超额收益部分。

上面只是理论上的猜想而已,有时候,我们常说,理想很丰满,现实很骨感。最大的问题,就是对冲成本的问题。什么是对冲成本,也就是基差呢?

首先,我们要知道,期货合约不是连续的,不跟股票一样,买入或者卖出一直拿着就可以了。期货合约有一定的期限,比如这个合约到6月份就到期了,如果你想继续拿着,你需要平掉6月份的合约,然后去买7月份或者10月份的合约,就是你需要不停地轮动,才能够保持你的仓位一直存在,这个轮动可能就会造成损失。

什么是基差,基差定义为:

基差 = 股指期货点位 - 指数点位,如果股指期货的点位小于指数点位,那么就是负基差。比如中证1000股指期货的收盘价是,7087,对应的当天的中证1000指数点位是:7117,那么对应的基差为 7087-7117 = -30

基差率 = 基差 / 指数点位 = (股指期货点位 - 指数点位)/ 指数点位。上面对应的点是 -30 / 7117 = -0.421%。注意,因为涉及到期货合约到期,我们一般会计算年化的基差率,方便对比。

为什么负基差就是对冲成本呢?假设,我们构建一个多指数,空股指期货的组合,在T0,时间段收益为: 7117-7087 = 30,假设在到期日的时候,我们需要平仓再重新建立新的仓位,在平仓的时候,因为期货的交割机制,会使得期货合约和现货合约合约(如果不一致会存在套利机会,在套利者的参与下,会使得期货价格等于现货价格),所以在T1的时候,组合的收益为 X - X = 0,那么从T0到T1的组合价值为:0 -30 = -30。也就是在负基差的情况下,会损失30个点的收益。那如果是正基差呢,那相当于有30个点的额外收益。

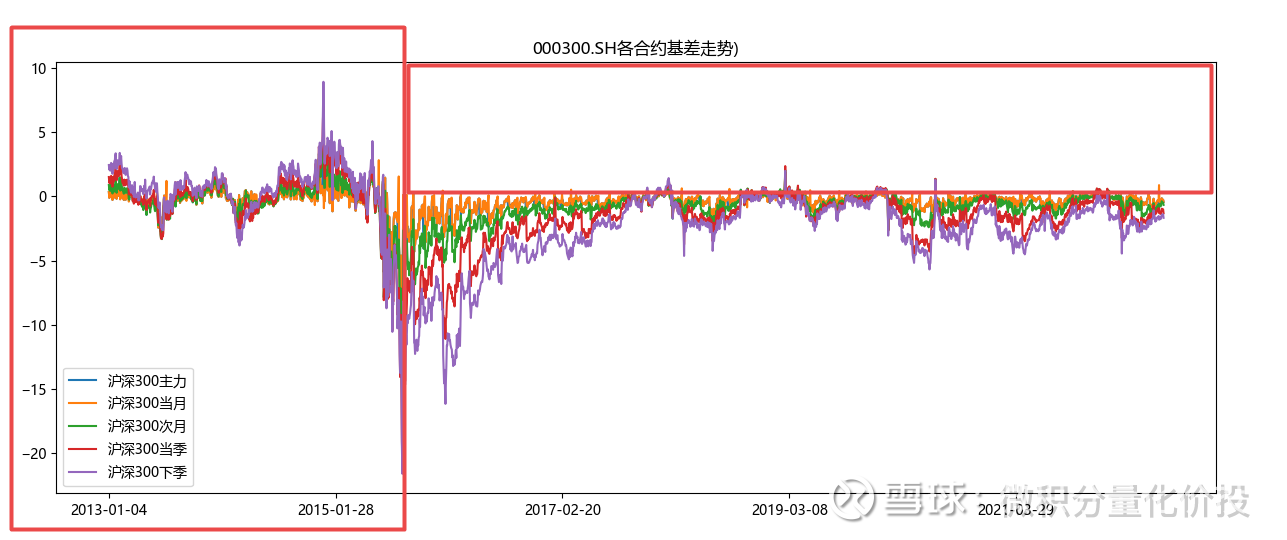

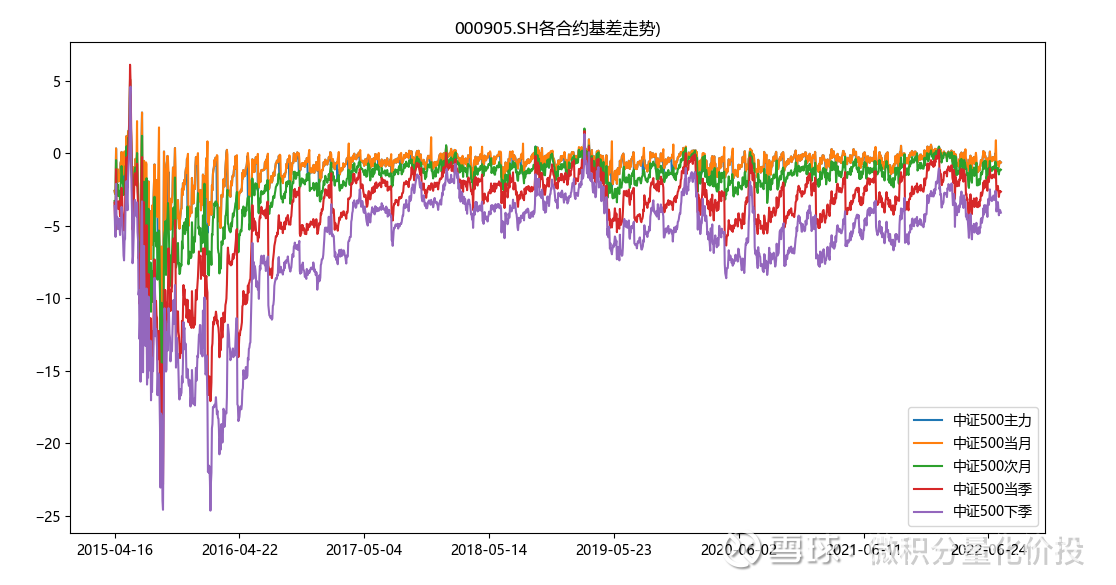

下面举一个比较长的沪深300股指期货的基差率(未年化)走势情况。

从沪深300股指期货的历史基差率来看,其实在2015年之前,正基差的概率大很多,但是之后大多数时候都是负基差,有时候负基差还比较大。其实,这也就能够解释为什么2015年之后,曾经很多的量化对冲产品,为什么不香了。举个例子,假设之前对冲收益是年化10%,因为是整的基差,假设正基差超额收益率是3%,那么超额收益率是7%,假设现在是负基率3%了,那么对冲后的收益,是7%-3% = 4%了,直接从10%,降到了4%,降幅还是很大的。以前做对冲,相对于市场会送给你一个红包,现在做对冲,红包不送了,还要抽你一个红包,这种收益的降幅相对来说还是很大的。

对于中证500也有类似的结论,负基差是常态。

如果我们反过来建仓,假设建立一个纯多头的股指期货仓位,那么负基差相当于就是我们拿到的超额收益。这种是市场制度提供的超额收益,并不需要基金经理的主动管理能力,所以如果一个指增的超额收益都跑不赢这个基差率的话,说明这个指增的配置价值很低。

从上面的分析来看,我们知道中性策略的最终收益取决于两个因素,一个是指数增强的超额收益率,另外一个对冲的成本,也就是基差率。(负的基差率表示成本,正的基差率表示收益)。

从上面的一个公募的指增数据来看,1000指增的超额收益年化大概在7%-10%。下面我们来看看基差率的情况。因为中证1000期货上市时间比较短,所以历史数据相对缺失,主要看最近的基差率。

从上面监控的数据来看,中证1000的年化基差率相对来说比较大,大于中证500,大于沪深300,大于上证50。

目前中证1000的基差率大概在10%左右,考虑到年化的超额收益也就在7%-8%,这么来看,如果去建立中性策略组合,还是亏损的。不过有一种变通方法,等待基差相对较小的时候,建仓,这样可以避免基差过多的亏损,但这样又有一个局限性,那就是合约会有到期时间,建仓到期了之后,换仓的时候,有需要考虑基差问题。

在没有中证1000之前,如果想做空中小盘市值股票,只能够做空中证500,但中证500相对来说基差比较大,那是否有可能通过做多IC,做空IM来实现做空小盘市值呢。虽然做空IM会有10%左右的负基差,但是做空IC会有7%左右的正基差,两者相抵消,做空的负基差是有3%,如果做多中证500,做空中证1000的超额收益率超过了3%,那么就可以弥补基差了。而且中证500和中证1000相关度也比较高,差异不会特别大。

下面是通过多中证500空中证1000超额收益情况。从超额收益的累计收益来看,走势并不稳定,存在一定的波动,在2016年之前,相对来说是小市值风格占优,做多中证500,做空中证1000是负收益贡献,从2016到2019年是相对正收益行情,小市值相对跑输。但最近比较稳定,波动幅度并不大。

从累计超额收益来看,为负贡献,并不稳定,而且最大回撤也略大。

从每年收益来看,2015年严重跑输,2017年拉回来,最近波动很小,这点超额收益完全覆盖不了负的基差贡献。

从这个回测的案例来看,直接多中证500空中证1000,并没有稳定的超额收益,如果需要稳定的收益,可能需要自己去做风格择时。

中证1000的上市给投资者带来了中性策略能够大幅度扩容的憧憬,但从中证1000上市后的表现来看,中证1000股指期货有一个比较大的问题,就是基差过大,目前年化基差率10%左右,超过了普通指数增强策略的年化超额收益率,如果这个时候去建仓对冲组合,会有很大的概率亏损。

如果拓展到多空策略,多中证500空中证1000,也没有稳定的绝对收益,需要自己去做风格择时,才可能会有稳定的超额收益。

所以,目前来说,只能说理想很丰满,现实很骨感。中证1000股指期货的上市并不能给中性策略带来太多的机会。

至此,全文完,感谢阅读。

如果您发现我的分析有错误和遗漏的地方,欢迎您的指正和补充。

以上内容仅作为个人投资分析记录,仅代表个人观点,分析内容基于历史数据,历史业绩不预示其未来表现,不作为买卖的依据,不构成投资建议。

#雪球星计划公募达人# #ETF星推官# #中证1000股指期货上市,多了哪些新玩法#

@蛋卷指数基金研究院 @今日话题 @雪球创作者中心 @蛋卷基金 @ETF星推官@球友福利

快速检索历史文章

$中证1000ETF(SH512100)$$中证500(SH000905)$ $中证1000(SH000852)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP